Стоит ли брать кредит в банке: советы и отзывы

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

Стоит ли брать кредит в банке?

Риски кредитования

Плюсы и минусы кредитов

Какие еще есть варианты займа?

Как обойтись без кредитов?

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т. д.

д.

д.Плюсы и минусы кредитов

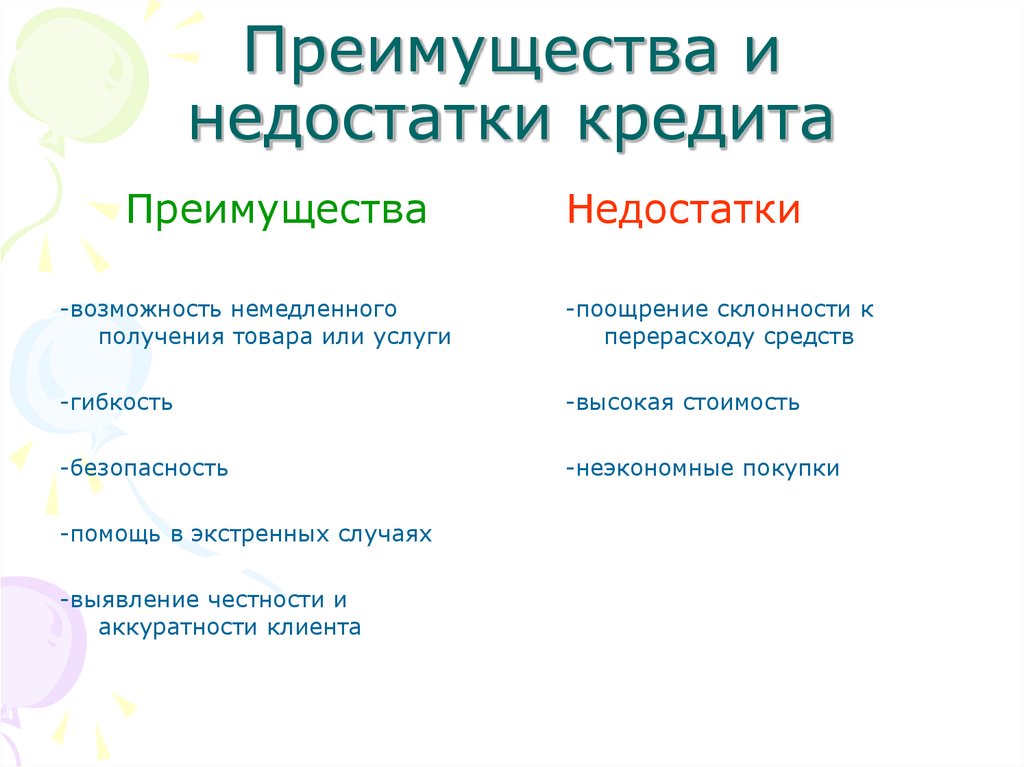

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем. Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

- риск потери не только приобретенного товара, но и другого имущества заемщика.

Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

Долг платежом опасен. Плюсы и минусы покупок в кредит.

Наверняка каждый человек сталкивался с желанием купить тот или иной товар и нехваткой наличных средств для этого.

Наверняка каждый человек сталкивался с желанием купить тот или иной товар и нехваткой наличных средств для этого. И здесь на помощь спешат банковские организации. Вряд ли сегодня кто-то не слышал о потребительском кредите. Но прежде чем взять займ, нужно серьезно подумать, насколько он для вас необходим. И особенно это актуально в Ставропольском крае, который по данным национального бюро кредитных историй занимает одно из первых мест по количеству просроченных потребительских кредитов.

Практически все более-менее крупные магазины предлагают приобрести товар в кредит. Но нужно помнить, что это как раз тот случай, когда за удовольствие от обладания понравившейся вещи нужно не просто платить, а переплачивать. По экспертным оценкам, товарные кредиты — самые дорогие. Ставки на них колеблются от 25 до 40 процентов, а если учесть скрытые комиссии, то в некоторых случаях доходят и до 60 процентов. И, тем не менее, количество займов у банков, взятых непосредственно в магазине для приобретения товара, продолжает расти.

Для оформления кредита «не отходя от кассы» вам потребуется всего лишь паспорт и небольшая сумма денег, в качестве первоначального взноса. Зато вожделенная покупка тут же переходит в ваши руки. Если вы никак не можете организовать себя и накопить требуемую сумму, то такой займ поможет вам стать владельцем вещи. Но помните, что «магазинный» кредит имеет и значительные минусы. Самый явный — процент по нему увеличивает стоимость товара. Существенным психологическим недостатком специалисты называют угасание первоначального удовольствия от покупки, в то время как платежи по кредиту необходимо отдавать еще много месяцев. И велик риск заплатить финансовому учреждению гораздо большую сумму за пользование займом, чем кажется на первый взгляд. Не секрет, что зачастую банки в России маскируют реальную процентную ставку.

Однако есть и плюсы. Покупка в кредит спасает как от возможности подорожания товара в будущем, так и исчезновения его с прилавков. Она позволяет приобрести вещь нужной модификации, что называется, здесь и сейчас. И, наконец, вы сможете отдавать несколько месяцев относительно несущественные суммы, а не резко пробивать брешь в личном или семейном бюджете.

И, наконец, вы сможете отдавать несколько месяцев относительно несущественные суммы, а не резко пробивать брешь в личном или семейном бюджете.

Но чтобы потом не жалеть о сделанном, постарайтесь не делать спонтанных покупок, а, если вы не уверены в себе, не берите в магазин паспорт. Изучите все предложения, сравните цены и условия приобретения товаров. Ведь разные магазины работают с разными организациями и соответственно, условия кредитования могут сильно отличаться.

В любом случае есть несколько правил, которые помогут избежать кредитной ловушки. Необходимо сразу интересоваться полной стоимостью кредита. Формально она должна быть указана в договоре, но ведь, чтобы дойти до его заключения, клиенту придется сравнить предложения нескольких кредитных учреждений, а далеко не все они любят раскрывать реальную информацию. Особое внимание стоит уделить возможным дополнительным сборам, таким как ведение ссудного или текущего счета, расчетное или операционное обслуживание, ежемесячные страховые платежи и так далее..jpg) Они способны увеличить фактический размер выплат почти на треть.

Они способны увеличить фактический размер выплат почти на треть.

Попробуйте самостоятельно рассчитать полную стоимость кредита и сумму ежемесячных платежей. Для этого можно воспользоваться независимым кредитным калькулятором или специальными финансовыми функциями в программах, таких как Microsoft Excel.

Внимательно читайте договор и все приложения к нему. Не спешите подписывать документ, не убедившись, что вам понятны все его положения и вы с ними согласны.

Собираясь взять кредит, проанализируйте альтернативные варианты. Для начала посчитайте, как бы как повлияла на бюджет покупка необходимой вещи прямо сейчас без займа? Далее полезно подумать, каков реальный результат от дополнительных затрат на выплату процентов по кредиту. Например, на купленном в кредит автомобиле вы успеваете больше перемещаться и за счет этого заработаете больше или получаете дополнительное личное время. Важно соотнести предполагаемые выплаты по кредиту со своими доходами. Считается, что ежемесячный платеж не должен превышать 30% доходов.

В любом случае, покупать в кредит или нет, решать вам, но это как раз тот случай, когда важны осторожность и внимательность. Ведь погашение долга — процедура обязательная и рассчитывать здесь нужно только на себя.

Похожие материалы

О рефинансировании ипотечного кредита

180

Кредитка — для дисциплинированных. Как правильно жить взаймы?

685

Ипотека во время пандемии: помощь и льготные механизмы

4539

кредитных карт: плюсы и минусы | Кредитные карты и отчеты | Кредит и долг | Темы

Кредитные карты часто имеют плохую репутацию, но правда в том, что они могут быть ключевым финансовым инструментом, если использовать их ответственно. Вот некоторые из основных преимуществ и недостатков, которые следует учитывать, прежде чем добавить новую блестящую карту в свой кошелек.

Преимущества

Удобство : Вам не нужно беспокоиться о том, сколько наличных денег у вас есть. Просто помните, что вместо этого вы всегда можете использовать дебетовую карту. С дебетовой картой вам не грозит накопление долга, по которому будут начисляться высокие проценты, если вы не будете выплачивать его каждый месяц, как с кредитной картой. Не забывайте следить за балансом своего расчетного счета, чтобы быть уверенным, что вы можете покрыть то, что покупаете.

С дебетовой картой вам не грозит накопление долга, по которому будут начисляться высокие проценты, если вы не будете выплачивать его каждый месяц, как с кредитной картой. Не забывайте следить за балансом своего расчетного счета, чтобы быть уверенным, что вы можете покрыть то, что покупаете.

Ведение учета : кредитная карта позволяет отслеживать ваши расходы в ежемесячном отчете и в онлайн-аккаунте, что также имело бы место, если бы вы полагались на дебетовую карту для расходов. Тем не менее, некоторые кредитные карты отправляют сводки за год, которые могут быть отличным ресурсом, когда вы платите налоги.

Дешевый кредит : Вы получите зарплату через пять дней, но вам нужно сделать покупку сегодня. Вы можете оплатить покупку сейчас и погасить ее после получения оплаты. Здесь важно убедиться, что вы сможете погасить задолженность в установленный срок.

Денежные авансы : Вы можете получить деньги, когда они вам понадобятся. Имейте в виду, что авансы наличными часто имеют более высокую процентную ставку, поэтому важно, чтобы у вас был реалистичный план возврата этих авансов.

Имейте в виду, что авансы наличными часто имеют более высокую процентную ставку, поэтому важно, чтобы у вас был реалистичный план возврата этих авансов.

Привилегии участника : Благодаря умным покупкам вы можете выбирать из множества скидок или возвращать наличные в зависимости от ваших покупок. Сравните доступные карты, чтобы увидеть, какие привилегии лучше всего соответствуют вашим потребностям и привычкам расходов.

Создайте хорошую кредитную историю : Использование кредитной линии для совершения покупок и их своевременной оплаты поможет вам получить хороший кредитный рейтинг от кредитных рейтинговых агентств, что повысит вероятность того, что кредиторы одолжат вам и предложить вам хорошую процентную ставку.

Защита покупок : Ваша кредитная карта может помочь, если вы хотите оспорить платеж или вернуть дефектный продукт. Хотя дебетовая карта может предложить аналогичную защиту, вам придется подождать, пока проблема не будет исследована, прежде чем вернуть свои деньги.

Недостатки

Искушение : Так как они очень просты в использовании, они также облегчают перерасход.

Начисление процентов : Если вы покупаете что-то и не платите сразу, вы в конечном итоге будете платить не только цену покупки, но и начисленные проценты по этому товару. Другими словами, если у вас есть баланс, все ваши покупки в конечном итоге будут стоить вам немного больше.

Сборы : для некоторых аккаунтов предусмотрена ежегодная плата. Кроме того, могут взиматься сборы за выдачу наличных и высокие процентные ставки. Кроме того, вы можете потратить на проценты и сборы больше, чем заработаете на скидках или возврате денег. Убедитесь, что выгоды перевешивают затраты.

Ежемесячная проверка : вы должны ежемесячно проверять свой счет, чтобы убедиться, что он точно отражает ваши покупки и что нет никаких признаков мошеннического использования вашей карты. Кредитные карты – главная цель мошенников.

Хитрые краткосрочные ставки : Низкая процентная ставка может показаться хорошей сделкой, но многие люди с удивлением обнаруживают, что ставка была временной. Если вы не читаете мелкий шрифт, вы можете заплатить гораздо больше процентов, чем вы ожидали.

Плюсы и минусы использования кредитных карт

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Важно знать плюсы и минусы кредитных карт, если вы хотите использовать их в своих интересах.

Получение кредита, получение наличных и защита от мошенничества — это лишь некоторые из многих преимуществ использования кредитных карт.

Добавьте к этому удобство отсутствия необходимости носить с собой наличные деньги и возможность легко отслеживать расходы, и вы можете спросить себя, почему кто-то когда-либо предпочитал покупать что-либо, кроме пластика.

Использование кредитной карты определенно облегчает жизнь, но также налагает большую ответственность на транжиру. При неправильном использовании кредитные карты могут оставить вас с долгами, сборами и плохой кредитной историей. Знание плюсов и минусов кредитных карт может быть первым шагом к тому, чтобы убедиться, что вы получаете выгоду от использования пластика.

| Плюсы кредитной карты | Минусы кредитной карты |

|---|---|

| Может помочь вам получить кредит, если вы будете осторожны в использовании карты | Доступ к кредиту может привести к долгам и расходам, превышающим ваши возможности |

| Может получать вознаграждение | Как правило, необходимо платить проценты, если вы переносите остаток из месяца в месяц |

| Защита от несанкционированных списаний | ваша карта или пропуск платежа могут негативно сказаться на вашей кредитной истории |

| Позволяет оставить наличные дома | Мелкий шрифт может сбить с толку |

| Позволяет отслеживать ваши расходы |

Вероятность одобрения сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

Исследуйте карты сейчас

Плюсы использования кредитных карт

Понимание многих преимуществ использования кредитных карт имеет важное значение для получения реальной выгоды от них.

Увеличить кредитКредитные карты при правильном использовании могут помочь вам увеличить кредит. Использование кредита, как правило, является требованием для получения кредита. Когда у вас хороший кредит, преимущества могут включать, среди прочего, более высокие процентные ставки по ипотечным кредитам, автокредитам и кредитным картам.

Получайте вознагражденияКредитные карты могут приносить вам вознаграждение в виде кэшбэка или баллов за ваши обычные траты. Многие популярные карты также предлагают бонусы за регистрацию, которые дают большое количество баллов, если вы выполняете требования к расходам в течение указанного периода времени.

Например, кредитная карта Capital One QuicksilverOne Cash Rewards — отличная карта для транжир, желающих начать работу с простой программой вознаграждений. Эта карта предлагает 1,5% кэшбэка за все покупки, поэтому вам не придется беспокоиться о том, чтобы использовать правильную карту для правильных покупок, чтобы получить кэшбэк.

Эта карта предлагает 1,5% кэшбэка за все покупки, поэтому вам не придется беспокоиться о том, чтобы использовать правильную карту для правильных покупок, чтобы получить кэшбэк.

От нашего партнера

От держателей карт за последний год

Подать заявку сейчас

Защита от мошенничестваВо многих случаях компании-эмитенты кредитных карт имеют средства защиты, разработанные для защиты вас и ваших покупок от мошенничества с кредитными картами. Если вы заметили платежи, которые вы не узнаете, позвоните в компанию, выпустившую вашу кредитную карту. Если вы не можете найти свою карту, обязательно сообщите о ее утере или краже как можно скорее.

В соответствии с Законом о честном выставлении счетов за кредит ответственность за несанкционированные покупки с использованием вашей кредитной карты ограничена 50 долларами США. Если карта будет утеряна или украдена до совершения транзакции, владелец карты не несет ответственности за любые расходы, которые он не санкционировал. Если выяснится, что украден номер кредитной карты, но не сама кредитная карта, владелец карты не будет нести ответственность за любые несанкционированные платежи.

Если выяснится, что украден номер кредитной карты, но не сама кредитная карта, владелец карты не будет нести ответственность за любые несанкционированные платежи.

Дебетовые карты предлагают аналогичную (но гораздо более ограниченную) защиту в соответствии с Законом об электронном переводе средств. Если дебетовая карта сообщается об утере или краже до того, как будут произведены какие-либо несанкционированные списания, держатель карты не несет ответственности за любые несанкционированные транзакции. Если об этом сообщается в течение двух рабочих дней после того, как владелец карты узнает, что его карта была утеряна или украдена, размер убытка не превышает 50 долларов США.

Если вы сообщите об утере или краже карты более чем через два рабочих дня, но менее чем через 60 календарных дней после получения выписки о первом несанкционированном использовании, вы можете нести ответственность за несанкционированное использование на сумму до 500 долларов США. Но если вы откладываете сообщение об утере более чем через 60 календарных дней после получения отчета о первом несанкционированном использовании, ваша ответственность может быть неограниченной.

По сути, кредитные карты гораздо лучше защищают от несанкционированного использования, чем дебетовые.

Не нужно носить с собой наличныеИспользование кредитной карты зачастую удобнее, чем использование наличных, и зачастую она занимает меньше места в кошельке, чем пачка купюр.

«Кредитные карты — отличный инструмент потребительских расходов, потому что они общеприняты в большинстве розничных и деловых ситуаций по всему миру», — говорит Джейми Хопкинс, профессор пенсионного планирования в Американском колледже финансовых услуг.

Кредитные карты всегда могут быть у вас в кармане и готовы к работе в любое время. Кроме того, если вы потеряете свою карту, ваш эмитент может просто выслать вам новую. С наличкой такого нет.

Отслеживайте свои расходы «Поскольку кредитные карты предоставляют подробный отчет о том, где и сколько вы потратили, это на самом деле может упростить составление бюджета, чем использование наличных», — говорит Хопкинс.

Все покупки по кредитной карте отслеживаются и регистрируются эмитентом. Имея историю транзакций, включая имена продавцов, потраченные суммы и даты, можно значительно упростить понимание ваших расходов, чем запись каждой транзакции с наличными в бухгалтерской книге.

Кроме того, существует множество приложений, которые используют ваши расходы для автоматического создания бюджета, отслеживания подписок и помогают вам лучше понять, как вы тратите свои деньги в целом. Но вам нужно иметь запись о ваших расходах, чтобы приложения работали, а цифровая запись часто может легко интегрироваться с программой и позволить приложению работать автоматически.

ПривилегииБольшинство карт имеют расширенные привилегии, такие как защита от мошенничества, защита цен и расширенные гарантии.

Кредитные карты с льготами на проезд часто включают в себя такие льготы, как страхование прокатного автомобиля, помощь на дороге и страхование от потери или задержки багажа, среди многих других.

Approval Odds сравнивает ваш кредитный профиль с профилями уже одобренных заявителей или с критериями кредитора. Исследуйте карты сейчас

Минусы использования кредитных картОднако кредитные карты — это не только награды и бонусы за регистрацию. Это серьезные финансовые инструменты, которые могут привести к увеличению долгов и комиссий при неправильном использовании. Важно знать проблемную сторону кредитных карт.

Возможность перерасходаКредитные карты могут показаться бесконечными пулами денег, и если вы будете относиться к ним как к таковым, вы влезете в серьезные долги. Поэтому, если вы делаете используете кредитную карту, лучше следить за своими покупками, чтобы убедиться, что вы не тратите сверх своих средств.

Может влезть в долги Перерасход по кредитной карте — один из самых распространенных способов влезть в долги, а «влезть в долги», вероятно, не то место, где вы хотели бы оказаться.

Один из способов не залезть в долги — составить бюджет и периодически проверять, куда ушли ваши деньги. Мониторинг ваших расходов может, по крайней мере, помочь вам регулярно следить за , как и , где вы тратите. Будете ли вы использовать эту информацию для сокращения непозволительного оттока денежных средств, решать вам.

Сборы и процентыПерерасход может привести к остатку средств, что обычно приводит к начислению процентов на этот остаток.

«Кредитные карты — плохой источник чего-то большего, чем краткосрочный кредит, поскольку они имеют очень высокие процентные ставки», — говорит доктор Джеймс Филпот, CFP и адъюнкт-профессор финансов и общего бизнеса в Университете штата Миссури.

Проценты (и сборы) могут увеличить баланс до такой степени, что он может выйти из-под контроля плательщика.

Помимо процентов, многие эмитенты кредитных карт взимают комиссию за просроченные платежи, балансовые переводы, выдачу наличных и международные транзакции, среди прочего. Некоторые эмитенты даже взимают ежегодную плату только за использование карты.

Некоторые эмитенты даже взимают ежегодную плату только за использование карты.

Лучший способ избежать процентов и многих комиссий, которые доставят вам неприятности, — это ежемесячно полностью погашать остаток в установленный срок. Если это невозможно, по крайней мере, своевременно вносите минимальный платеж по кредитной карте, чтобы сохранить свою учетную запись в хорошем состоянии.

Может отрицательно сказаться на кредитном рейтингеНеправильное использование кредитной карты может негативно повлиять на ваш кредитный рейтинг, что может снизить ваши шансы на получение наилучших ставок (или даже на получение одобрения) по таким вещам, как ипотечные кредиты, автокредиты и личные кредиты.

Некоторые виды поведения, которые могут повредить вашей кредитной истории, включают несвоевременную оплату счета, неоплату счета вообще и использование слишком большого количества имеющегося кредита. Есть много других факторов, влияющих на кредитоспособность, но некоторые из них почти напрямую связаны с использованием кредитных карт.

Настройка автоплатежа по крайней мере на минимальную сумму платежа вашей карты может быть хорошим способом избежать непреднамеренного пропуска платежа. Просто убедитесь, что на исходном счете достаточно денег для покрытия платежа, иначе вам, возможно, придется заплатить комиссию за овердрафт, что может поставить вас в худшее положение, чем там, где вы начали.

Запутанный мелкий шрифтЧтение мелкого шрифта на кредитной карте может показаться вам попыткой перевести с иностранного языка. В то время как наиболее важные данные карты обычно отформатированы в удобном для чтения поле Шумера — сводка расходов по кредитной карте — другая информация может быть потеряна в пуле отраслевого жаргона.

Для некоторых этот текст может быть пугающим и даже сдерживающим фактором для оформления карты. К счастью, существует множество сторонних компаний, таких как Credit Karma, которые предлагают непредвзятую информацию о многих финансовых продуктах. Они могут оказаться бесценными ресурсами при навигации по запутанным условиям.