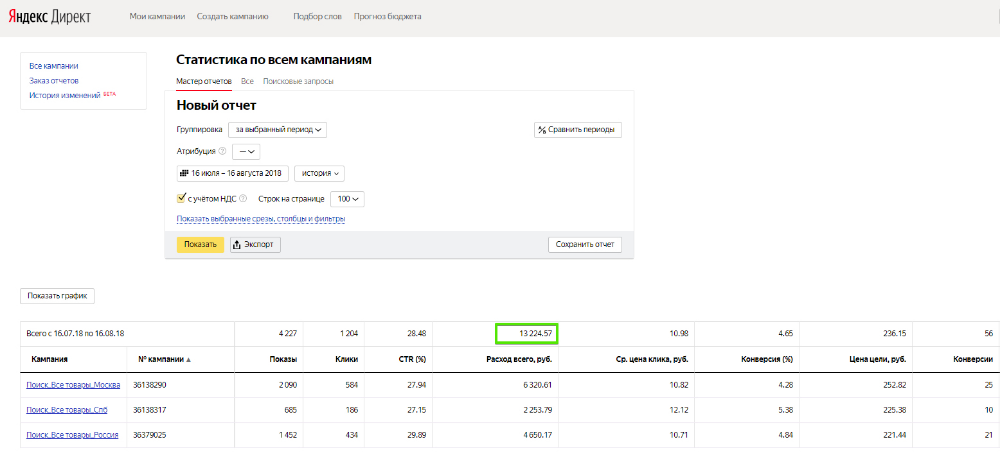

Цена и стоимость размещения рекламы в Яндекс.Директ

Разместить рекламу в Яндекс.Директ легко. А вот сделать ее эффективной — задачка для профи.

Глобально есть две статьи расхода. Непосредственная стоимость рекламы, на которую можно влиять. И стоимость услуг агентства (фрилансера, сотрудника) и так далее. Уважающие себя агентства давно отказались от парадигмы «я сделаю бесплатно, получу возвратку от Яндекса» по двум причинам: комиссия ничтожно мала, и трудозатрат она не покрывает, параллельно заставляя «раздувать» бюджет клиента, Яндекс все время урезают эту самую комиссию. Если агентство заинтересовано в том, чтобы работать с рекламой профессионально, и опираться на экономику клиента, а не внутренние метрики, как правило, оно открыто говорит, что, друг мой, вот рекламный бюджет, а вот необходимое количество времени (действий), которые я должен потратить на то, чтобы твоя рекламная кампания была эффективной.

Агентство — это эксперт, который должен применить свои знания, чтобы быстрее и качественнее отстроить рекламную кампанию. Но сделать это за два дня (две недели) невозможно — многие показатели нужно смотреть в динамике.

Но сделать это за два дня (две недели) невозможно — многие показатели нужно смотреть в динамике.

Мощная система для повышения прибыли и автоматизации ваших продаж

Рассчитать

Раздел:

Контекстная реклама

Цена и стоимость размещения рекламы в яндекс.директ

Кейс: TicketForEvent

Исходная задача:

Внутренний отдел маркетинга подговил рекламную кампанию и определил стоимость 1 заказа. Далее снизить эту стоимость не представлялось возможным из-за необходимости проводить глубокие исследования и эксперементы.

Результат:

— Снижение цены клика с 40 центов до 20.

— Снижение CPO на 30%

— Увеличение CTR на 1.5%

— Снижение количества кликов на 20%

Скачать кейс

Кейс: HochuOOO.ru

Исходная задача:

Оптимизировать существующую рекламную кампанию

Результат:

— Снижение цены клика с 1.44 до 0.58 у.е. (60%)

— Увеличение CTR в 7 раз

— Увеличение количества кликов на 42%

— Снижение средних затрат в день в 2 раза

Кейс: InSales.

Исходная задача:

Оптимизировать рекламную кампанию.

Результат:

— Снижение цены клика с 0.4 до 0.18 у.е. (55%)

-Снижение цены клиента в 1,5 раза

— Увеличение CTR в 2 раза

— Увеличение количества кликов на 20%

Комплексный интернет-маркетинг возможен тогда, когда есть данные. Корректные данные.

Бизнес на основе данных? Установите PrimeGate!

Сквозная аналитика

Отслеживание всех рекламных каналов от клика до сделки с понятными отчетами как для маркетолога, так и для владельца бизнеса.

Коллтрекинг

Передовой коллтрекинг с авторскими алгоритмами показывающие максимальную точность.

Виртуальная АТС

Сценарии связи, пользователи, номера, FMC симкарты. Все что потребуется, все есть.

Онлайн чат

Обязательный элемент современного сайта, позволяющий значительно повысить конверсию.

Коллбек модуль

Встроенный виджет обратного звонка, который интегрирован в систему аналитики и CRM.

Удобная CRM

Все заявки с сайта и других каналов агрегируются в CRM. Управляйте воронкой продаж в едином интерфейсе. Полная интеграция с ip телефонией.

Управляйте воронкой продаж в едином интерфейсе. Полная интеграция с ip телефонией.

Закажите демонстрацию — покажем и объясним, как это поможет

вашему бизнесу

Демонстрация экосистемы

Обо всем сразу и не рассказать, но послушав один из вебинаров многое станет понятнее

Некоторые видео о наших подходах в работе

Как заказать SEO продвижение сайта и не ошибиться?

Как заказать SEO продвижение сайта и не ошибиться?

Аудит контекстной рекламы: зачем нужен и как использовать?

Аудит контекстной рекламы: зачем нужен и как использовать?

Юнит-экономика в маркетинге

Юнит-экономика в маркетинге

Бизнес-ориентированный вебинар об экономическом подходе к оценке эффективности маркетинга.

Внедрение CRM системы

Внедрение CRM системы

Внедрение сквозной аналитики — вебинар от PrimeGate

Внедрение сквозной аналитики — вебинар от PrimeGate

Поставили систему сквозной аналитики? Теперь дело за малым — осталось заставить ее работать. О том, как внедрить сквозную аналитику в ваши бизнес процессы, в этом видео.

О том, как внедрить сквозную аналитику в ваши бизнес процессы, в этом видео.

Слабые места коллтрекингов

Слабые места коллтрекингов

Правдиво и откровенно о слабых сторонах коллтрекингов. На что стоит обратить внимание, что стоит знать при выборе системы и работе с ней.

Мультиканальная атрубиция: продвинутый вебинар

Мультиканальная атрубиция: продвинутый вебинар

В продолжение темы релиза нового отчета по мультиканальной атрубиции от PrimeGate: продвинутый вебинар. Кейсы, практика, технические особенности, тенденции.

Мультиканальная атрибуция 2.0.

Мультиканальная атрибуция 2.0.

Зачем нужна мультиканальная атрибуция? Как на самом деле должна работать мультиканальность?

Коллтрекинг: тенденции и узкие места

Коллтрекинг: тенденции и узкие места

Как должны работать алгоритмы коллтрекинга?

2000+ b2b клиентов. Кейс «Энергомашбанк»

2000+ b2b клиентов. Кейс «Энергомашбанк»

Конкретные шаги по достижению цели в 2000 клиентов к середине года на высоко конкурентном рынке.

Сквозная аналитика: как снизить расходы на РСЯ?

Сквозная аналитика: как снизить расходы на РСЯ?

Общие правила и особенности настройки РСЯ в дорогих тематиках. Подход “Простых инъекций”. Снижение стоимости лида.

PrimeGate.io

Предложение месяца:

Настройка рекламной кампании

Настройка вашей рекламной кампании ведущими специалистами PG Digital с максимальным уровнем детализации настроек. С креативами, необходимым количеством объявлений. От 5000

Получить качественную рекламную кампанию сейчас?

Цена и стоимость размещения рекламы в яндекс.директ

Давайте обсудим!

Другие статьи:

ᐅ Контекстная реклама Яндекс Директ в Минске: настройка и ведение

Инструменты продвижения

Яндекс.Директ является одной из наиболее популярных площадок в Беларуси для размещения контекстной рекламы.

Основной целью рекламы является привлечение на сайт только целевых и высокозаинтересованных пользователей в Ваших продуктах/услугах.

Оплата осуществляется только за целевые переходы на Ваш сайт, что позволяет Вам избежать расходов на нецелевые переходы.

Существует ряд инструментов, позволяющих показывать рекламу целевой аудитории бренда на разных площадках:

- Странице поисковой системы

- Тематических площадках

- Страницах сайтов рекламной сети Яндекса

- Яндекс.Маркет

Сколько стоит настройка и запуск контекстной рекламы Яндекс

Стоимость всегда зависит от конкуренции в вашей нише. Минимальная стоимость — 2 копейки за переход на ваш сайт. Финальная сумма формируется из бюджета, который вы выделяете на рекламу и зачисляете в систему, и стоимости наших услуг.

Каких результатов вы можете ожидать?

- l Ваша реклама будет транслироваться вашей целевой аудитории;

- l Рекламу можно разместить в разных форматах: текст, баннер, видео;

- l Ваш сайт будет в топе выдачи Яндекса;

- l Рекламные объявления можно постоянно менять и быстро остановить при необходимости;

- l Все показатели и изменения в рекламной кампании сохраняются и отражаются в аналитике.

Какие этапы включает в себя услуга и что в них входит

Первый шаг

ПОДГОТОВИТЕЛЬНЫЕ РАБОТЫ

- Обсуждаем и определяем цели и задачи рекламной кампании.

- Оговариваем бюджет.

- Выбираем наиболее эффективный вариант сотрудничества.

Второй шаг

РАБОТА С СЕМАНТИЧЕСКИМ ЯДРОМ

- Анализируем целевую аудиторию и составляем стратегию рекламной кампании.

- Подбираем запросы и на их основе прогнозируем примерный результат по поисковым кампаниям.

- Согласовываем список с ключевыми словами с Вами.

- Приступаем к группировке ключевых слов, формируем архитектуру РК.

Третий шаг

РАЗРАБОТКА ОБЪЯВЛЕНИЙ

- Разрабатываем рекламные объявления.

- Разрабатываем рекламные баннеры для других типов РК.

- Согласовываем рекламные материалы с Вами.

Четвёртый шаг

НАСТРОЙКА РЕКЛАМНЫХ КАМПАНИЙ

- Создаем рекламные аккаунты в системах и предоставляем к ним доступы Вам.

- Загружаем кампании в рекламные кабинеты.

- По необходимости создаем и настраиваем счетчики аналитики Google Analytics и Яндекс.Метрика.

- Донастраиваем рекламные кампании, добавляя расширения (например, дополнительные ссылки, телефоны, структурированные описания, уточнения, цены, адреса и т.д.), проводя синхронизацию рекламных аккаунтов с системами аналитики Google Analytics и Яндекс.Метрика и т.д.

Пятый шаг

КОНТРОЛЬ КАЧЕСТВА

- Проверяем загруженные кампании и их настройки.

- После того как мы убедимся, что кампании настроены корректно, отправляем объявления на модерацию и запускаем РК.

Шестой шаг

ВЕДЕНИЕ РЕКЛАМНЫХ КАМПАНИЙ

- Анализируем поступающую статистику.

- Проверяем и корректируем ограничения бюджетов и размеров ставок в рекламных кампаниях. Оптимизируем их так, чтобы получать желаемый результат.

- Проводим мониторинг используемых ключевых слов, объявлений, баннеров, таргетингов, площадок, на которых показывались объявления, и исключаем из кампаний неэффективные.

- Обсуждаем и корректируем стратегию исходя из полученных результатов.

- Предоставляем подробный отчет о ходе и результатах рекламной кампании и всю необходимую документацию по проекту.

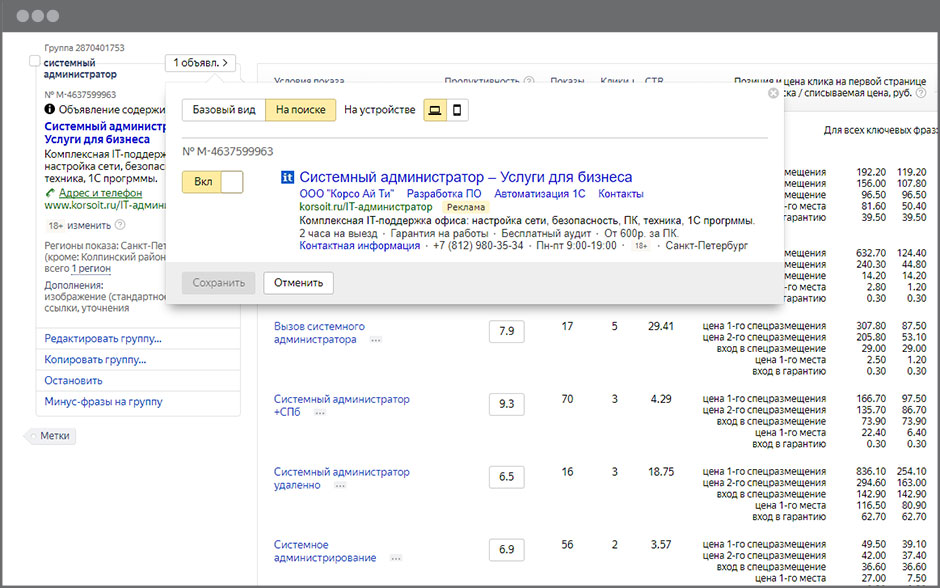

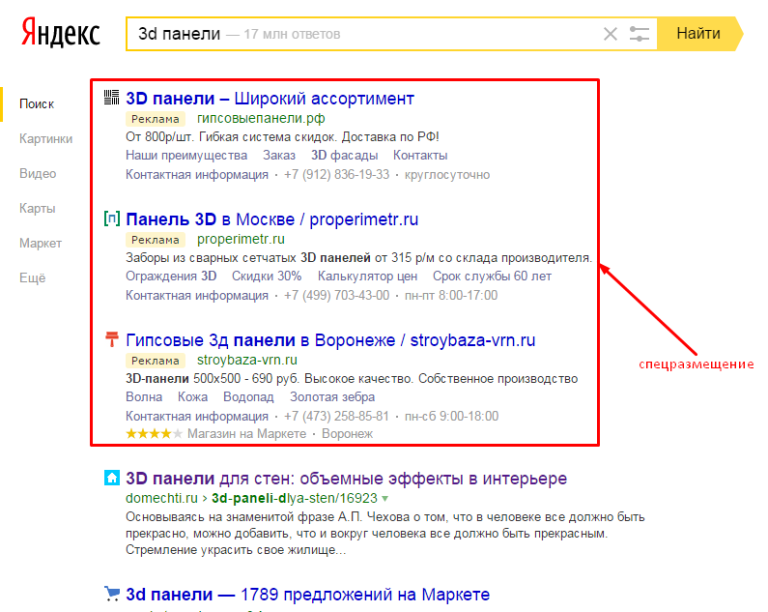

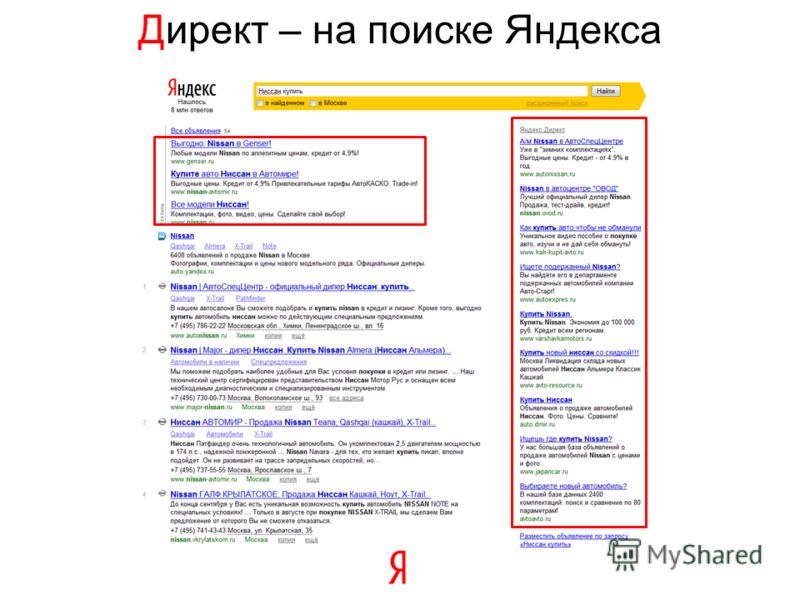

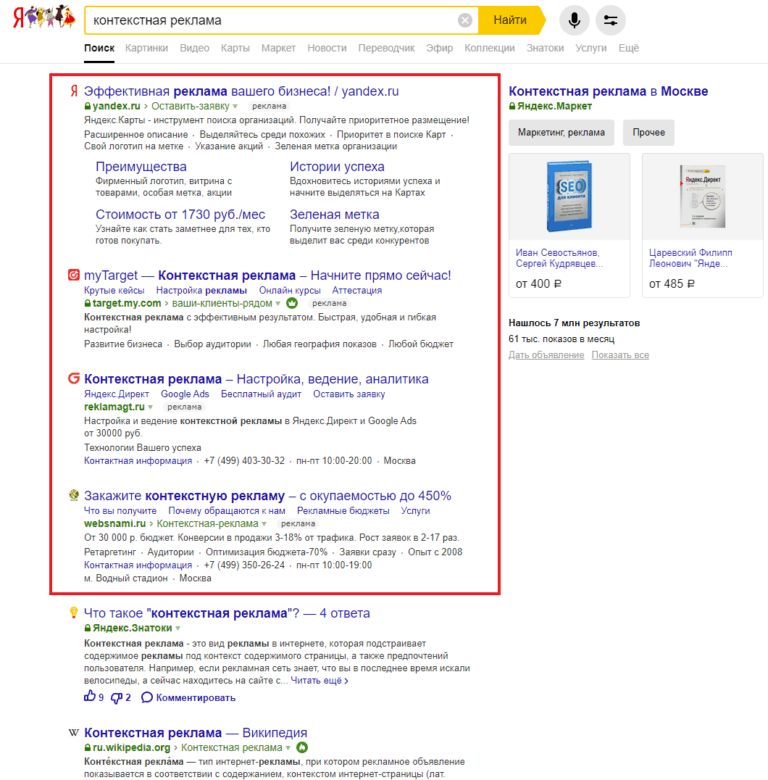

ГДЕ РАЗМЕЩАЮТСЯ КОНТЕКСТНЫЕ ОБЪЯВЛЕНИЯ?

Реклама в Яндекс.Директ подразделяется на поисковую (непосредственно на страницах поисковой выдачи) и тематическую (объявления в рекламной сети Яндекса (РСЯ)).

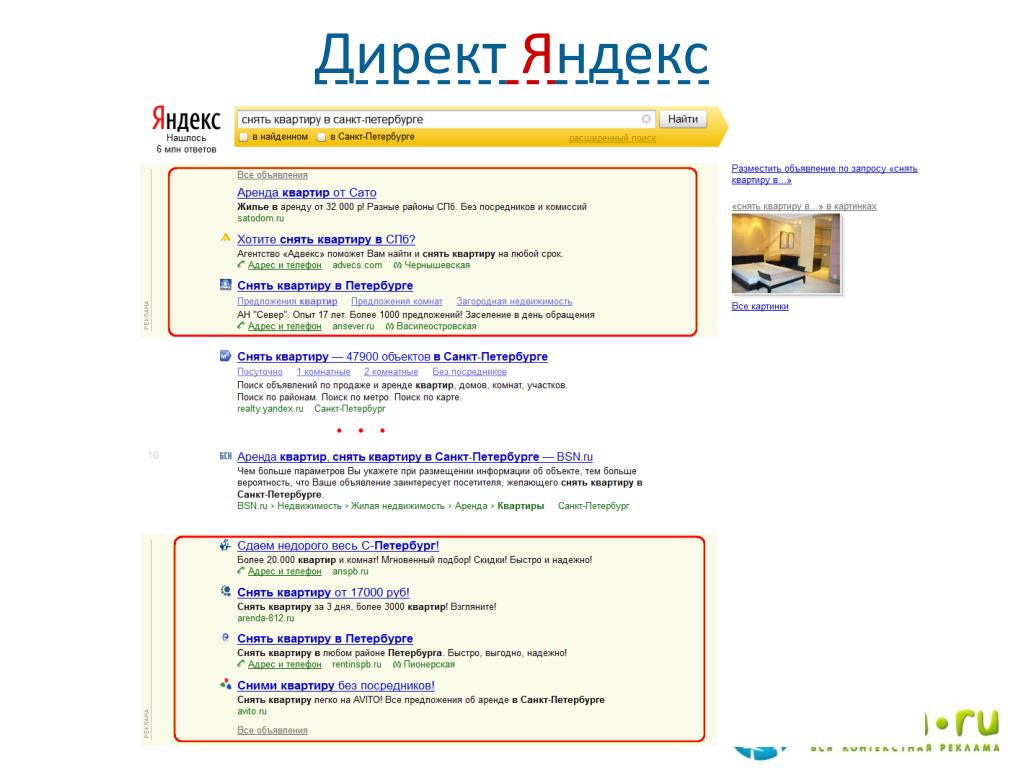

Контекстные объявления в поисковой выдаче

Данный способ позволяет показывать рекламные объявления непосредственно на странице поисковой выдачи Яндекс (в специально отведенных блоках).

В поисковой системе Яндекс на страницах выдачи предусмотрены следующие варианты местоположения объявлений:

- Блоки спецразмещения располагаются над основной поисковой выдачей и включают обычно до 4-х объявлений. В 90% случаев показы именно в данном блоке приносят больше всего кликов.

- Блок с гарантированными показами также содержит обычно до 4-х объявлений, расположенных под основной поисковой выдачей.Иногда данный блок располагается справа от результатов поиска.

Иногда данный блок располагается справа от результатов поиска.

Иногда данный блок располагается справа от результатов поиска.Объявления в РСЯ (рекламная сеть Яндекса)

Рекламная сеть Яндекса предлагает размещение объявлений на сайтах-партнерах Яндекса, в мобильных приложениях, SMART-TV и в видео. На данных площадках имеются специальные блоки для Яндекс.Директа, где и размещаются рекламные объявления.

Может ли рекламная кампания в Яндекс.Директе не пройти модерацию?

Да, так бывает, когда объявления не соответствуют определенным требованиям, выдвинутым Яндекс. Кроме того, законодательство Республики Беларусь запрещает размещение рекламы определенных тематик.

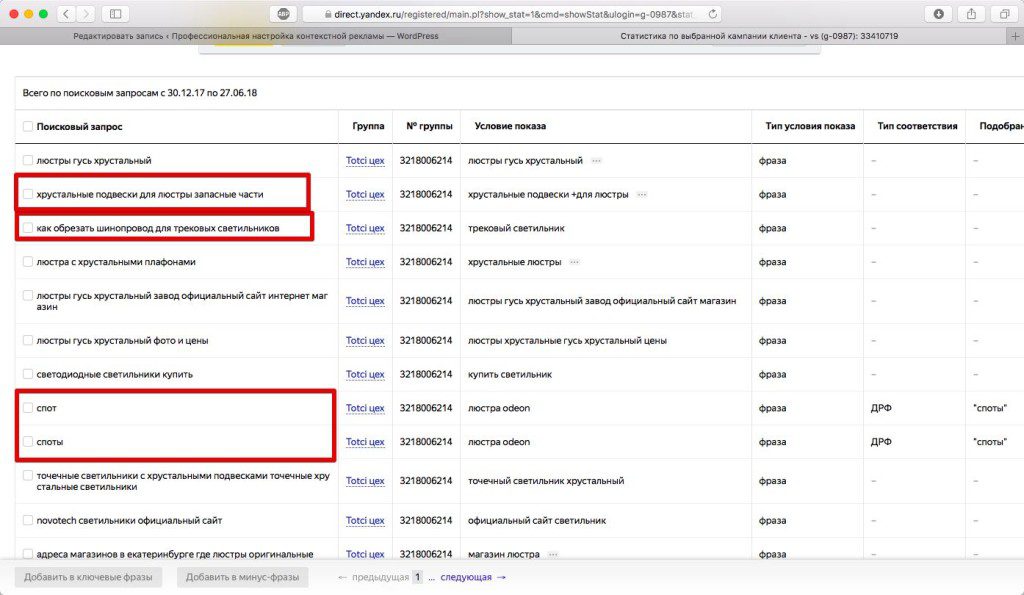

Можно ли при гостевом доступе в аккаунт контекстной рекламы в Яндексе выгрузить объявления и запросы?

С гостевым доступом можно просматривать всю статистику и информацию по вашему аккаунту, но при этом нельзя самостоятельно управлять рекламными кампаниями.

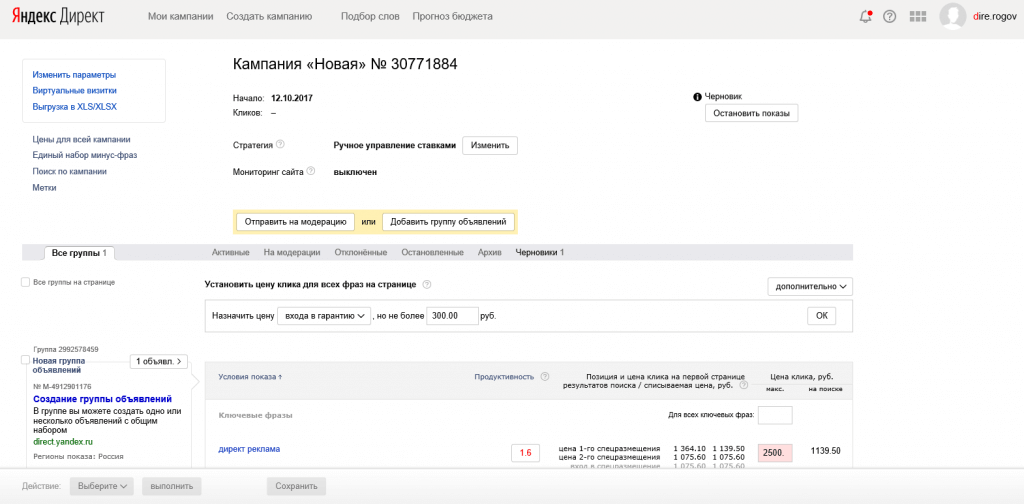

Зависит ли стоимость кампании в Яндекс.Директ от количества запросов?

Да, количество запросов напрямую влияет на стоимость рекламной кампании.

Среди других факторов, влияющих на стоимость:

- период запуска;

- тема;

- время показа объявлений;

- регион показа объявлений;

- позиции рекламных объявлений.

Заказать Яндекс Директ | Продвижение в Директе: настройка рекламы по цене от 5000 ₽

Яндекс.Директ – самый популярный рекламный онлайн-инструмент в России. Наш опыт настройки и поддержки рекламных кампаний составляет 4 года. Менеджеры по контекстной рекламе проходят сертификацию в Яндексе, участвуют в отраслевых конференциях, постоянно повышая собственную квалификацию

Преимущества

контекстной рекламы в Яндекс.Директ

БЫСТРАЯ ОТДАЧА

Первые клиенты оставят заявку уже в первый день запуска рекламной кампании.

ОПЛАТА ЗА РЕЗУЛЬТАТ

Вы оплачиваете не рекламные показы, а только факт посещения потенциальным клиентом вашего сайта

ТОНКАЯ НАСТРОЙКА

Благодаря большому количеству настроек, объявления показываются только вашей целевой аудитории, что помогает рационально использовать бюджет и увеличить ROI.

Как мы делаем вашу

рекламу эффективной

ПОДГОТОВКА К РЕКЛАМНОЙ КАМПАНИИ

- Проводим анализ ниши, целевой аудитории и конкурентов

- Отсеиваем нецелевую аудиторию

- Планируем рекламные кампании и акции в период повышенного сезонного спроса

- Проводим полный анализ сайта и даем рекомендации для повышении конверсии посетителей в клиентов

- Подбираем ключевые фраз

- Распределяем запросы по посадочным страницам

- Составляем прогноз

Заполните бриф и мы приступим к подготовке рекламной кампании в течение 24 часов.

Заполнить бриф

ЗАПУСК РЕКЛАМНОЙ КАМПАНИИ

- Определяем ваши сильные стороны, составляем грамотное УТП и пишем объявления на их основании

- внедряем рекламную стратегию с использованием всех необходимых каналов платной рекламы

- Настраиваем call-tracking и сервисы аналитики для повышения эффективности рекламной кампании

- Составляем полный список минус-слов для экономии бюджета

ВЕДЕНИЕ РЕКЛАМНОЙ КАМПАНИИ

- Контролируем расход средств, оптимизируем ставки

- Расширяем список минус-слов

- Проводим A/B тесты объявлений, выявляем и оставляем лучшие

- Анализируем поведение целевых пользователей на сайте, вносим дополнительные предложения по доработке сайта

- Анализируем данные в Яндекс. Метрике и Google Analytics. Настраиваем цели на посещение страниц, нажатие кнопки, отправку форм

- Настраиваем ретаргетинг и возвращаем на сайт тех пользователей, которые заинтересовались услугой, но еще не совершили заказ.

Метрике и Google Analytics. Настраиваем цели на посещение страниц, нажатие кнопки, отправку форм

Метрике и Google Analytics. Настраиваем цели на посещение страниц, нажатие кнопки, отправку формКейсы по настройке Яндекс.Директ

ОТВЕТЬТЕ НА ВОПРОСЫ И ПОЛУЧИТЕ БЕСПЛАТНЫЙ АУДИТ

Выберите тип Вашего сайта

Интернет-магазин

Сайт-каталог

Корпоративный сайт

Сайт-визитка

Landing pageИнформационный портал

Другое

В каких системах Вы хотите рекламу?

Яндекс. Директ

Директ

Google Ads

Обе

Другое

Проводилась ли настройка рекламы ранее?

Да

Нет

Почему Вы решили заказать контекстную рекламу?

В короткие сроки нужны клиенты и заказы

Нет времени настраивать рекламу

Повышение CTR и эффективности рекламной кампании

Google Adwords или Яндекс. Директ не пропускают рекламу

Директ не пропускают рекламу

Другое

Укажите интересующий Вас вид контекстной рекламы

Поисковая (рекламные объявления в поисковой выдаче)

Тематическая (рекламные объявления показываются по интересу пользователя на различных сайтах)

Ремаркетинг (реклама показывается пользователям, уже посещавшим Ваш сайт)

Затрудняюсь ответить

Укажите ваши контактные данные

Отправляя сообщение, я принимаю пользовательское соглашение и согласен с политикой обработки данных

1s»>

Секрет правильной настройки Яндекс Директ

1s»>

Секрет правильной настройки Яндекс ДиректСекрета быстрой и успешной настройки нет. Есть только кропотливая работа, которую мы выполняем в несколько этапов

1

Вручную прорабатываем маски запросов

2

Расширяем маски через KeyCollector

3

Скрупулезно вычищаем мусорные запросы, добавляем минус-слова

4

Составляем продающие объявления исходя из преимуществ компании

5

Постоянно добавляем минус-слова после старта рекламной кампании

6

Проводим A/B тесты объявлений

СКОЛЬКО ЭТО СТОИТ?

Бюджет складывается из 2 частей:

- Рекламный бюджет – те деньги, которые списываются в Яндекс.Директ

- Оплата наших услуг за настройку и управление рекламными кампаниями.

Получить расчет

для контекстной рекламы моего бизнеса

Получить расчет

Максимально эффективной рекламную кампанию позволяет сделать сквозная аналитика. Чем детальнее мы понимаем, по каким запросам приходят клиенты, тем больше денег мы можем заработать. Для сквозной аналитики используем, как Roistat, так и Google Analytics. Колтрекинг предпочитаем от Аллока или Манго Телеком.

О контекстной рекламе стоит всерьез задуматься стартующим проектам. SEO выстраивается долго, а Яндекс.Директ позволит получить первые значительные результаты уже через несколько дней после запуска кампании.

ЦЕНЫ НА КОНТЕКСТНУЮ РЕКЛАМУ

- Настройка и ведение Яндекс Директ

Узнать стоимость

Узнать стоимость

Видео отзывы

Медиа о современных свадьбах TOP15MOSCOW

Мы работаем с ребятами уже полгода. После 4 месяцев сотрудничества трафик на сайт вырос в 2 раза! Я сменил много компаний, LZ.Media отличается от других тем, что настроены на конкретный результат. Четко выставляют все отчеты, планы на месяц.

После 4 месяцев сотрудничества трафик на сайт вырос в 2 раза! Я сменил много компаний, LZ.Media отличается от других тем, что настроены на конкретный результат. Четко выставляют все отчеты, планы на месяц.

читать полностью

Агентство мобайл-маркетинга AppBooster

Мы работаем с ребятами уже почти 2 года и за это время удалось существенно поднять посещаемость. Органика из Google выросла за это время в 4 раза. Органика из Яндекса со 100 до 500 посетителей в месяц по невитальным запросам.

читать полностью

Инженерная компания Sewera

Мы уже больше года работаем с агентством LZ.Media. Я бы хотел их похвалить и рассказать, что нам нравится и что побуждает нас все дольше и дольше работать. Спасибо за это хочется сказать Александру Любакову и его компании LZ. Media, только благодаря им это сейчас происходит.

Media, только благодаря им это сейчас происходит.

читать полностью

Агентство организации тимбилдингов Red-G

Основной способ продаж для нас — сайт. Сейчас сайт находится в топе почти по всем ключевым позициям. Работаем уже 2 года. С самого начала компания показала себя, как ответственный подрядчик. И с этого момента начали эту семантику вверх в Яндексе и в Google.

читать полностью

Event-агентство WE event

С ребятами мы сотрудничаем около года, и за это время, несмотря на всю карантинную пандемийную историю, работа есть. И во многом это заслуга Саши и его команды. Большой респект ребятам!

читать полностью

Спорт-клуб Рекорд Fitness

Хотел бы поблагодарить компанию LZ. Media и отдельно ее руководителя Александра за очень качественно проделанную работу. Лендинг получился красивым и, самое главное, продающим! Мы до сих пор с него получаем очень хорошие результаты, много заявок и это при том, что не тратим много денег на рекламу.

Media и отдельно ее руководителя Александра за очень качественно проделанную работу. Лендинг получился красивым и, самое главное, продающим! Мы до сих пор с него получаем очень хорошие результаты, много заявок и это при том, что не тратим много денег на рекламу.

читать полностью

Медиа о современных свадьбах TOP15MOSCOW

Агентство мобайл-маркетинга AppBooster

Инженерная компания Sewera

Агентство организации тимбилдингов Red-G

Event-агентство WE event

Спорт-клуб Рекорд Fitness

С КЕМ МЫ УЖЕ УСПЕЛИ ПОРАБОТАТЬ

appbooster.com

top15moscow.ru

sewera.ru

bottva.ru

red-g.ru

artpiknik.ru

picnic-catering.ru

zabava63.ru

ra-psp. ru

ru

якоманда.рф

itopmodel.ru

weevent.ru

pitermotors.ru

academyfishing.ru

a-polymer.ru

recordfit.ru

Дарим 8% скидки за любопытство!

Вы дочитали до конца и должны быть вознаграждены за интерес

Заберите свою скидку на любую ежемесячную услугу.

Заказать Яндекс Директ в Казани — стоимость настройки рекламы в Яндекс Директ

В агентстве performance-маркетинга «Реаспект» вы можете заказать настройку рекламы в Яндекс.Директ в Казани и по всей России. Эта услуга позволяет бизнесу привлечь самых активных пользователей, которые уже ищут определенный товар или услугу.

Наши специалисты имеют опыт работы с крупными проектами в разных регионах. Благодаря знанию всех тонкостей запуска кампаний они эффективно увеличивают доходы клиентских бизнесов с предоставлением подробных отчетов.

Связаться с нами

Результат работ

- Увеличение числа

заявок, звонков, продаж - Плановое снижение

цены обращения - Обоснованная стратегия

развития проекта - Прогноз заявок

на основе статистики

Стоимость и сроки

от 100 000 руб/месяц

бюджет на одну рекламную систему

10% за услуги

но не менее 25 000 руб/мес

5-10 дней

срок запуска рекламных кампаний

Вы получаете:

- быстрый рост заказов и продаж с сайта

- планомерное снижение стоимости лида

- стратегию развития проекта на 12 месяцев

Получить консультацию

- Кейс по контекстной рекламе

Google Ads для интернет-магазина одежды класса люкс VIPAVENUE

Задачав 1,5 раза увеличить доход

Результатв 2,8 раза увеличили доход

- Кейс по контекстной рекламе

Интернет-магазин сертификатов на приключения «PresentStar»

23,6% Стартовый ДРР

18,6% плановый ДРР

13,9% итоговый ДРР

- Кейс по комплексному интернет-маркетингу

Вывод на рынок нового продукта компании «Bosch»

5 месяцев Срок кампании

300 000 цель по кликам

307 921 результат по кликам

- Кейс по комплексному продвижению

ИНТЕРНЕТ-МАГАЗИН ТОВАРОВ ДЛЯ АКТИВНОГО ОТДЫХА «Hubster»

76 364 пользователей привели из SEO

1 950 план по транзакциям

3 836 результат по транзакциям

Рассчитать стоимость рекламы

В предложение входит:

- Прогноз по количеству заявок и звонков

- Экспресс-аудит ваших рекламных кампаний

- Условия сотрудничества и стоимость

- Примеры аналогичных проектов

- Плановый список работ

Решать свои маркетинговые задачи нам доверили

Комплексный интернет-маркетинг для вывода на рынок нового продукта компании

Комплексный интернет-маркетинг для продвижения страховых продуктов компании

Комплексный интернет-маркетинг для привлечения целевой аудитории на конференцию

Комлексный интернет-маркетинг для продвижения новостного приложения

Поисковое продвижение карьерного портала банка

Контекстная реклама для продвижения банковских продуктов

Контекстная реклама для увеличения заказов интернет-магазина

Контекстная и таргетированная реклама для привлечения новых резидентов

Контекстная реклама для продвижения официального туристического портала Республики Татарстан

Продвижение и контекстная реклама сайтов крупнейшего автодилера Поволжья

Нашу экспертизу подтверждают

1 место — Рейтинг агентств контекстной рекламы в Казани 2018

1 место — Рейтинг агентств интернет-маркетинга в Казани 2019

2 место — Рейтинг агентств контекстной рекламы в Казани 2019

СЕРТИФИЦИРОВАННОЕ АГЕНТСТВО ЯНДЕКС. ДИРЕКТ

ДИРЕКТ

СЕРТИФИЦИРОВАННОЕ АГЕНТСТВО GOOGLE ADS

СЕРТИФИЦИРОВАННОЕ АГЕНТСТВО MYTARGET

ЕДИНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2019 32 МЕСТОРЕЙТИНГ АГЕНТСТВ ИНТЕРНЕТ-МАРКЕТИНГА 2019

10 МЕСТОРЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2018

15 МЕСТОРЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2018

14 МЕСТОРЕЙТИНГ АГЕНТСТВ ТАРГЕТИРОВАННОЙ РЕКЛАМЫ 2018

14 МЕСТОВНЕДРЕНИЕ СИСТЕМ СКВОЗНОЙ АНАЛИТИКИ 2018

16 МЕСТОСЕРЕБРО В НОМИНАЦИИ «ЛУЧШАЯ PERFORMANCE-КАМПАНИЯ 2017»

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ В СИСТЕМЕ GOOGLE ADWORDS 2018 17 МЕСТО ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ В СИСТЕМЕ ЯНДЕКС. ДИРЕКТ 2018 13 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2018 14 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ В СИСТЕМЕ ЯНДЕКС.ДИРЕКТ 2018 1 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ В СИСТЕМЕ GOOGLE ADWORDS 2018 1 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2018 1 МЕСТО

РЕЙТИНГ АГЕНТСТВ ИНТЕРНЕТ-МАРКЕТИНГА 2020 10 МЕСТО

ДИРЕКТ 2018 13 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2018 14 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ В СИСТЕМЕ ЯНДЕКС.ДИРЕКТ 2018 1 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ В СИСТЕМЕ GOOGLE ADWORDS 2018 1 МЕСТО

ЕЖЕГОДНЫЙ РЕЙТИНГ АГЕНТСТВ КОНТЕКСТНОЙ РЕКЛАМЫ 2018 1 МЕСТО

РЕЙТИНГ АГЕНТСТВ ИНТЕРНЕТ-МАРКЕТИНГА 2020 10 МЕСТОПубликации в СМИ

Как провести анализ содержания страниц товаров и категорий Как правильно собрать данные, чтобы увеличить продажи автодилеру Определяем сезонность спроса в интернете Смарт-подход к смарт-баннерам: стратегия «Оптимизация рентабельности» увеличила доход в 4,6 раза Серверное добавление тегов в Google Tag Manager Как расширения Chrome могут помочь в работе аналитикам

Занимайтесь бизнесом

Рекламой займемся мы

Плюсы контекстной рекламы в Яндекс

- Популярность в России. разным оценкам, поисковой системой Яндекс пользуются до 65% жителей РФ. Поэтому, если бизнес ориентирован на российского пользователя, настраивать контекстную рекламу нужно именно через Яндекс.Директ.

- Оптимальная цена кампании. Клиент определяет количество ключевых слов, по которым будет показываться реклама. Именно от их количества зависит стоимость рекламы в Яндекс.Директ.

- Гибкие настройки по гео. При настройке кампании можно подобрать только запросы для конкретного города и региона. Например, «интернет-магазин одежды в Казани». За счет этого также можно протестировать рынок соседних регионов.

- Быстрый результат. Новые посетители начинают переходить на сайт по ссылкам из объявлений почти сразу после запуска.

- Подробная отчетность. С ее помощью можно контролировать, на что расходуется рекламный бюджет и при необходимости оптимизировать его.

разным оценкам, поисковой системой Яндекс пользуются до 65% жителей РФ. Поэтому, если бизнес ориентирован на российского пользователя, настраивать контекстную рекламу нужно именно через Яндекс.Директ.

разным оценкам, поисковой системой Яндекс пользуются до 65% жителей РФ. Поэтому, если бизнес ориентирован на российского пользователя, настраивать контекстную рекламу нужно именно через Яндекс.Директ.Как мы работаем

- Сбор информации. Наши специалисты анализируют бизнес клиента и его конкурентов. Мы собираем информацию о нише.

- Создание стратегии продвижения. Собираем подходящие поисковые запросы для настройки кампании, определяем время размещения рекламы в Яндекс. Также пишем тексты объявлений, создаем графический контент. Определяем параметры целевой аудитории.

- Настройка контекстной рекламы в Яндекс.Директ. Запускаем кампанию с заранее определенными параметрами.

- Сопровождение рекламной кампании. Анализируем данные по эффективности рекламы и предоставляем отчет клиенту. Оптимизируем кампанию для увеличения трафика на сайт и роста доходов клиента.

Мы собираем информацию о нише.

Мы собираем информацию о нише.Если вы хотите заказать настройку Яндекс.Директ или узнать предварительную стоимость рекламы, задайте вопросы через форму обратной связи. Также можно позвонить по телефону в Казани.

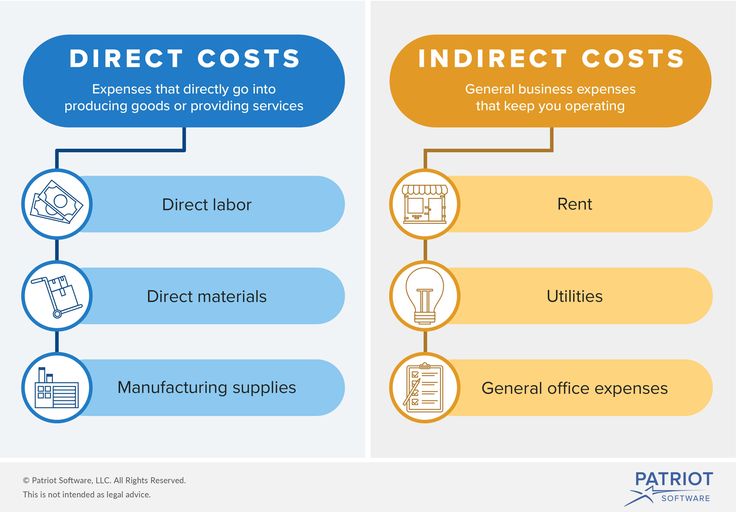

прямых затрат и косвенных затрат: в чем разница?

- Очень важно понимать разницу между прямыми и косвенными затратами при установлении цен на ваши продукты или услуги.

- Прямые расходы — это расходы, которые могут быть связаны с конкретным продуктом, а косвенные расходы — это расходы, связанные с содержанием и управлением компанией.

- Как владелец бизнеса вы будете лучше понимать, как устанавливать цены, если сможете правильно классифицировать свои расходы.

- Эта статья предназначена для владельцев малого бизнеса или основателей стартапов, которые хотят лучше понять свои расходы.

Как владелец стартапа или малого бизнеса вы должны понимать разницу между прямыми и косвенными затратами при установлении цен на свои продукты или услуги. Когда вы знаете истинные затраты, связанные с производством и предоставлением ваших товаров или услуг клиентам, вы можете устанавливать конкурентоспособные и точные цены. Кроме того, некоторые расходы не облагаются налогом, поэтому правильное отслеживание как прямых, так и косвенных расходов может помочь вам максимизировать вычеты. Наконец, если вы когда-нибудь подадите заявку и получите грант, существует несколько правил, касающихся типов косвенных расходов и максимальной суммы, на которую вы можете претендовать.

Что такое прямые затраты?

Прямые затраты — это расходы, которые компания может легко связать с конкретным «объектом затрат», которым может быть продукт, отдел или проект. В эту категорию можно включить программное обеспечение, оборудование и сырье. Сюда также может входить труд, при условии, что труд относится к продукту, отделу или проекту.

Например, если работник нанят для работы над проектом исключительно или на определенное количество часов, его труд по этому проекту является прямыми затратами. Если ваша компания разрабатывает программное обеспечение и нуждается в определенных активах, таких как приобретенные платформы или приложения для разработки, это прямые затраты.

Примеры прямых затрат

Труд и прямые материалы составляют большую часть прямых затрат. Например, для создания продукта производителю бытовой техники требуется сталь, электронные компоненты и другое сырье. Два популярных способа отслеживания этих затрат, в зависимости от того, когда ваша компания использует материалы в производстве, — это «первым поступил — первым вышел» и «последним пришел — первым ушел», также известные как FIFO и LIFO. LIFO может быть полезен, если стоимость ваших материалов колеблется в процессе производства.

LIFO может быть полезен, если стоимость ваших материалов колеблется в процессе производства.

Обычно большинство прямых затрат являются переменными. Аппаратное обеспечение смартфона, например, является прямыми переменными затратами, поскольку его производство зависит от количества заказанных единиц. Заметным исключением являются прямые затраты на оплату труда, которые обычно остаются постоянными в течение всего года. Как правило, заработная плата работника не увеличивается и не уменьшается в прямой зависимости от количества произведенной продукции.

Совет: Рассмотрите возможность приобретения передового программного обеспечения для бухгалтерского учета, чтобы отслеживать прямые расходы и фиксировать свои расходы.

Что такое косвенные затраты?

Косвенные затраты выходят за рамки расходов, которые вы несете при создании продукта; они включают расходы, связанные с содержанием и управлением компанией. Эти накладные расходы остаются после расчета прямых затрат.

Материалы и расходные материалы, необходимые для повседневной деятельности компании, такие как компьютеры, электричество и аренда, являются примерами косвенных затрат. Хотя эти элементы вносят вклад в компанию в целом, они не предназначены для создания какой-либо одной услуги.

Примеры косвенных расходов

Косвенные расходы включают расходные материалы, коммунальные услуги, аренду офисного оборудования, настольные компьютеры и мобильные телефоны. Как и прямые затраты, косвенные затраты могут быть постоянными или переменными. К постоянным косвенным затратам относятся такие расходы, как арендная плата; переменные косвенные затраты включают переменные расходы, такие как электричество и газ.

Коммерческие предприятия также обычно рассматривают «дополнительные льготы», включая оплачиваемый отпуск и использование служебного автомобиля, как косвенные расходы.

Знаете ли вы?: Иногда низкие цены могут создать негативное впечатление у клиентов. Понимание ваших затрат поможет вам эффективно оценивать свои продукты для оптимальных продаж.

Понимание ваших затрат поможет вам эффективно оценивать свои продукты для оптимальных продаж.

В чем разница между прямыми и косвенными затратами?

Существует простая уловка для классификации платежей как прямых или косвенных затрат: прямые затраты включают затраты, связанные с созданием, разработкой и выпуском продукта или услуги, а косвенные затраты — это расходы, которые не привязаны к конкретному продукту.

Прямые затраты

- Производственные расходные материалы

- Оборудование

- Сырье

- Стоимость труда

- Другие расходы на производство

Косвенные расходы

- . программное обеспечение для расчета заработной платы

- Сотрудник /138-determining-small-business-insurance-needs.html»> Страхование малого бизнеса

Важно знать разницу

Важно знать разницу между типами затрат, потому что это дает вам лучшее понимание вашего продукта или услуги, что приводит к более конкурентоспособным ценам. Кроме того, отслеживая прямые и косвенные затраты, вы будете лучше разбираться в своем бухгалтерском учете и будете лучше подготовлены к планированию на будущее.

Кроме того, отслеживая прямые и косвенные затраты, вы будете лучше разбираться в своем бухгалтерском учете и будете лучше подготовлены к планированию на будущее.

Вам также необходимо знать разницу между прямыми и косвенными затратами при подаче налоговой декларации. Некоторые прямые и косвенные затраты не облагаются налогом. Примеры не облагаемых налогом прямых затрат включают ремонт вашего бизнес-оборудования, например, вашей производственной линии. Не облагаемые налогом косвенные расходы могут включать арендную плату, коммунальные услуги и некоторые расходы на страхование. Однако ситуация в каждом бизнесе индивидуальна. Проконсультируйтесь со своим бухгалтером или бухгалтером, чтобы узнать, какие расходы соответствуют требованиям.

Ключевой вывод: Классификация затрат важна, поскольку она поможет вам понять вашу бизнес-модель, установить более конкурентоспособные цены на вашу продукцию и определить расходы, не облагаемые налогом.

Как прямые и косвенные затраты влияют на финансирование вашего малого бизнеса

В случае государственных субсидий или других форм внешнего финансирования определение прямых и косвенных затрат становится особенно важным. Правила предоставления грантов часто строги в отношении того, что представляет собой прямые или косвенные расходы, и могут выделять определенную сумму финансирования для каждой классификации.

Правила предоставления грантов часто строги в отношении того, что представляет собой прямые или косвенные расходы, и могут выделять определенную сумму финансирования для каждой классификации.

Часто финансирование конкретного проекта в значительной степени покрывает прямые расходы. Некоторые государственные учреждения могут позволить вам объяснить, почему косвенные расходы также должны финансироваться, но решение о предоставлении финансирования остается на их усмотрение.

Когда компания принимает государственные средства, финансирующее агентство также может иметь несколько строгих требований в отношении максимальной ставки косвенных затрат и того, какие расходы квалифицируются как косвенные расходы.

Классификация прямых и косвенных затрат для правильного учета

Понимание разницы между прямыми и косвенными затратами является важным аспектом надлежащего учета. Отслеживание каждого типа затрат по отдельности может помочь малым предприятиям понять свои денежные потоки, правильно оценить свои товары и добиться максимально допустимых налоговых вычетов. Если вам нужна помощь в распределении расходов вашего бизнеса, обратитесь к профессиональному бухгалтеру или выберите программное обеспечение для бухгалтерского учета, которое может помочь вашему бизнесу.

Если вам нужна помощь в распределении расходов вашего бизнеса, обратитесь к профессиональному бухгалтеру или выберите программное обеспечение для бухгалтерского учета, которое может помочь вашему бизнесу.

Мэтт Д’Анджело и Дэвид Котрис участвовали в написании и исследовании этой статьи.

Сравнение прямых и косвенных затрат

Главная » Инструментарий исследователя » Составление бюджета

Каждый спонсируемый проект имеет как прямые, так и косвенные затраты. Прямые затраты — это те, которые можно конкретно и легко идентифицировать с конкретным проектом или деятельностью и которые допустимы в соответствии с руководящими принципами спонсирующих организаций. Косвенные расходы, в соответствии с федеральными Едиными административными требованиями, принципами затрат и аудиторскими требованиями для федеральных наград, изданными Управлением по вопросам управления и бюджета (Единое руководство), представляют собой расходы, которые понесены для достижения общих или совместных целей и не могут быть легко и конкретно отождествляется с конкретным спонсируемым проектом, учебным мероприятием или любой институциональной деятельностью. Эти расходы также иногда называют «объектами и административными расходами (F&A)» или «накладными расходами». Термины косвенные затраты, накладные расходы и затраты F&A являются синонимами. Эти косвенные затраты отличаются от прямых затрат.

Эти расходы также иногда называют «объектами и административными расходами (F&A)» или «накладными расходами». Термины косвенные затраты, накладные расходы и затраты F&A являются синонимами. Эти косвенные затраты отличаются от прямых затрат.

Косвенные расходы университета включают амортизацию зданий и оборудования и компенсацию за использование; общее руководство; административные расходы отдела, спонсируемой программы и спонсируемого проекта; интерес; эксплуатационные и эксплуатационные расходы; библиотечные расходы; и администрация студентов и расходы на услуги. Большинство федеральных агентств и других спонсирующих организаций оплачивают университету косвенные расходы в дополнение к прямым расходам на получение гранта или контракта.

Таким образом, косвенные расходы – это сопутствующие расходы на использование помещений Университета и административную поддержку, которые нельзя отнести к прямым расходам. Косвенные затраты не являются прибылью; вместо этого они являются частью реальных затрат на проведение НИОКР, финансируемых извне. Взимая косвенные расходы со спонсоров, UL Lafayette возмещает эти расходы. Федеральное правительство установило, какие расходы могут быть отнесены на счет прямых расходов, а какие расходы считаются включенными в косвенные расходы. Следующее резюме дает краткое описание затрат и того, должны ли они учитываться как прямые или они должны быть включены в расчеты косвенных затрат. Этот список является лишь кратким изложением; полный список можно найти в Единых административных требованиях, принципах затрат и требованиях к аудиту для федеральных наград, выпущенных Управлением по вопросам управления и бюджета.

Взимая косвенные расходы со спонсоров, UL Lafayette возмещает эти расходы. Федеральное правительство установило, какие расходы могут быть отнесены на счет прямых расходов, а какие расходы считаются включенными в косвенные расходы. Следующее резюме дает краткое описание затрат и того, должны ли они учитываться как прямые или они должны быть включены в расчеты косвенных затрат. Этот список является лишь кратким изложением; полный список можно найти в Единых административных требованиях, принципах затрат и требованиях к аудиту для федеральных наград, выпущенных Управлением по вопросам управления и бюджета.

| Прямые затраты (допустимые статьи бюджета) | Косвенные затраты (не допускаются в качестве прямых затрат) |

| Заработная плата и дополнительные льготы: Преподаватели, другие специалисты, техники, постдокторанты, научные сотрудники, аспиранты и студенты | Заработная плата/заработная плата и дополнительные льготы: Канцелярские и административные помощники, финансовый управляющий, секретари и директора (см.  раздел «Соображения относительно административной заработной платы по спонсируемым наградам») раздел «Соображения относительно административной заработной платы по спонсируемым наградам») |

| Материалы и поставки: Исследования и научные материалы, связанные с проектом. Любое оборудование или программное обеспечение, не подпадающее под определение оборудования | . Товары для офиса/книги и журналы: Ручки, карандаши, бумага, скобы, прозрачная пленка, картриджи с тонером, дискеты, бумага для принтера, программы для обработки текстов и электронных таблиц (см. Рекомендации для книг и журналов) |

| Оборудование: Оборудование, используемое в научных, технических и исследовательских целях, стоимость которого превышает 5000 долларов США и срок службы которого составляет не менее одного года (см. Прямые расходы на вычислительные устройства) | Оборудование: Общее офисное оборудование, такое как копировальные аппараты, принтеры, офисные компьютеры и факсимильные аппараты |

| Помещения: Аренда помещений для объектов вне кампуса у третьей стороны.  Использование специализированного оборудования, за которое обычно взимается плата Использование специализированного оборудования, за которое обычно взимается плата | Помещения: Коммунальные услуги, использование зданий, уход за территорией, ремонт и переоборудование университетской собственности на территории или за пределами кампуса |

| Поездки: Транспорт, жилье, суточные и связанные с этим расходы, понесенные сотрудниками, находящимися в командировках по служебным делам учреждения, связанного с проектом | Путешествия: Расходы на развлечения и любые расходы, непосредственно связанные с такими расходами (например, билеты на шоу или спортивные мероприятия, питание, проживание, аренда, транспорт и чаевые) |

| Телефон: Междугородние звонки, телефонные опросы или звонки участникам проекта | Телефон: Местные звонки, сотовые телефоны, установка и обслуживание |

| Техническое обслуживание и ремонт: Требуется обоснование того, что расходы необходимы и напрямую связаны с конкретным вознаграждением (например, дешевле, чем покупка нового) | Техническое обслуживание и ремонт: Техническое обслуживание и ремонт оборудования общего назначения, зданий и территорий |

| Реклама: Набор субъектов исследования или на вакансию, одобренную для конкретного проекта | Реклама: Связи с общественностью для продвижения подразделения/отдела/колледжа |

| Публикации: Специфичные для проекта и относящиеся к проекту.  Копирование включено только в том случае, если расходы можно отследить Копирование включено только в том случае, если расходы можно отследить | Публикации: Общая печать и копирование |

| Членство, подписка и профессиональная деятельность: Членство в деловых, технических и профессиональных организациях; связаны с проектом и поддерживают его. Подписка на деловые, профессиональные и технические периодические издания; связанные с проектом | и поддерживающие его Членство, подписка и профессиональная деятельность: Членство в любой общественной или общественной организации Членство в каком-либо загородном клубе, социальном/столовом клубе или организации (см. раздел «Вопросы для подписки, членских взносов и членства») |

| Грузовые/экспресс-доставки и почтовые расходы: Требуемое обоснование затрат на своевременную транспортировку проектных материалов | Грузовые/экспресс-доставки и почтовые расходы: Обычный или внутренний курьер |

| Консультации: Конкретный проект | Консалтинг: Общий, управленческий, финансовый |

| Прочие расходы: Затраты на субподряд, расходы на центр перезарядки и расходы на обучение | Прочие расходы: Плата за компьютерную сеть и коммунальные услуги.  |

| Расходы на поддержку участников: Расходы на поддержку участников традиционно разрешались только некоторыми федеральными агентствами или объявлениями о финансировании. Согласно Единому руководству эти расходы разрешены с предварительного письменного одобрения финансирующей организации при условии, что они программно обоснованы . Бюджетное обоснование должно описывать цель расходов и то, каким образом они будут непосредственно способствовать предложенному объему работ по проекту. Эти затраты должны быть исключены при расчете модифицированных общих прямых затрат (MTDC) для определения общих затрат на F&A проекта. |

Прямые расходы по сравнению с расходами F&A | ОРСП

Общая стоимость исследований, спонсируемых из федерального бюджета, включает в себя как прямые расходы, так и затраты на оборудование и административные расходы (F&A). Оба типа расходов являются ключевыми для способности учреждения проводить передовые исследования. F&A состоит из затрат на строительство и обслуживание лабораторий и высокотехнологичных объектов; расходы на энергию и коммунальные услуги; а также безопасность, охрана и другие расходы, санкционированные государством. Эти затраты реальны и без них невозможно проведение исследований.

F&A состоит из затрат на строительство и обслуживание лабораторий и высокотехнологичных объектов; расходы на энергию и коммунальные услуги; а также безопасность, охрана и другие расходы, санкционированные государством. Эти затраты реальны и без них невозможно проведение исследований.

Прямые затраты

Прямые затраты — это затраты, которые могут быть конкретно отнесены к конкретному спонсируемому проекту, конкретному исследовательскому проекту, финансируемому университетом, образовательной деятельности (включая исследования на факультете), любой другой институциональной деятельности или которые могут быть непосредственно отнесены к такие действия относительно легко и с высокой степенью точности, без исключений или «если» утверждений.

Эти мероприятия являются прямыми расходами Мичиганского университета:

- Инструктаж/Ведомственные исследования

- Спонсируемые проекты и связанные с ними совместные расходы

- Специализированные сервисные объекты

- Прочая институциональная деятельность

Примеры прямых затрат:

- Расходы на переделку, ремонт и техническое обслуживание оборудования, используемого исключительно для деятельности или программы

- Ассистенты, включая стипендии и комиссию за обучение

- Компьютерные расходы и услуги, непосредственно связанные с деятельностью или программой Консультанты

- Прямые материалы и расходные материалы (например, лабораторные принадлежности, химикаты, биологические материалы, электроника)

- Оборудование, используемое исключительно для деятельности или программы

- Расходы на уход за больными

- Пополнения от сервисных служб

- Заработная плата и соответствующие льготы преподавателей и сотрудников, которые являются неотъемлемой частью деятельности или проекта

- Субподряды

- Расходы стажера/участника, такие как стипендии, плата за обучение, проезд

- Путевые расходы (например, авиабилеты, питание, проживание, оплата конференций)

Средства и административные расходы (F&A)

Средства и административные расходы (F&A) (также называемые косвенными затратами и/или IDC) не могут быть отнесены непосредственно на счет проекта, но существуют как реальные затраты на деятельность университета. Спонсируемые проекты могут предусматривать определенный процент от общей стоимости проекта для покрытия этих расходов. Этот процент определяется ставками F&A Университета Мичигана (или ставками косвенных затрат), которые устанавливаются по соглашению с федеральным правительством и Университетом Мичигана в соответствии с федеральным Единым руководством. Затраты, понесенные для достижения общих или совместных целей, И не могут быть легко и конкретно идентифицированы с конкретным спонсируемым проектом, конкретным исследовательским проектом, финансируемым университетом, учебной деятельностью (включая исследования отдела), любой другой институциональной деятельностью,

Спонсируемые проекты могут предусматривать определенный процент от общей стоимости проекта для покрытия этих расходов. Этот процент определяется ставками F&A Университета Мичигана (или ставками косвенных затрат), которые устанавливаются по соглашению с федеральным правительством и Университетом Мичигана в соответствии с федеральным Единым руководством. Затраты, понесенные для достижения общих или совместных целей, И не могут быть легко и конкретно идентифицированы с конкретным спонсируемым проектом, конкретным исследовательским проектом, финансируемым университетом, учебной деятельностью (включая исследования отдела), любой другой институциональной деятельностью,

Эти виды деятельности относятся к расходам F&A для UM:

- Управление департамента

- Эксплуатация и техническое обслуживание завода

- Расходы, связанные с помещением (коммунальные услуги, амортизация)

- Сетевые расходы Определение: Аппаратное обеспечение, программное обеспечение, услуги персонала и другие сопутствующие расходы, необходимые для того, чтобы персонал Университета мог обмениваться программным обеспечением или данными или общаться с другими лицами в электронном виде.

Примеры сетевых затрат: Серверы и их операционное программное обеспечение Маршрутизаторы, проводка и все другие компоненты, позволяющие пользователям подключаться к сети и использовать ее Общее программное обеспечение, доступное для всех пользователей сети, такое как электронная почта, обработка текстов и приложения для работы с электронными таблицами Все затраты на персонал и другие расходы на обслуживание сервера, общее программное обеспечение на сервере и другие компоненты магистрали (на стену или точку доступа для пользователей)

Исключено: Индивидуальные рабочие станции и специализированное аппаратное и программное обеспечение, подключенное к сети, которое доступно не всем пользователям.

Примеры затрат F&A:

- Заработная плата и соответствующие льготы вспомогательного персонала, канцелярского персонала и администраторов

- Общие канцелярские принадлежности: карандаши, ручки, скрепки и т.

- Стоимость аренды основного телефонного аппарата

- Дублирование фотографий для общеведомственных дел

- Сетевая плата за электронную почту и другое программное обеспечение общего назначения

- Ремонт и техническое обслуживание оборудования общего назначения

д.

д.Телефоны и офисное оборудование для спонсируемых проектов, недопустимые в качестве прямых затрат , кроме с предварительного письменного разрешения подразделений, отделов, институтов и центров, в соответствии с общей программой стимулирования менеджмента Университета. Руководители проектов должны связаться со своим деканом, директором или администратором отдела для получения информации о процедурах, установленных для обработки запросов на такое оборудование.

В соответствии с федеральными правилами (Унифицированное руководство или Единые административные требования, принципы стоимости и требования к аудиту для федеральных наград в 2 CFR 200) покупка оборудования общего назначения (например, офисное оборудование и мебель, модульные офисы, телефон сети, оборудование и системы информационных технологий, оборудование для кондиционирования воздуха, оборудование для воспроизведения и печати, а также автомобили) не допускается в качестве прямой платы за бюджет грантов , за исключением с предварительного письменного разрешения Федерального агентства по присвоению наград . Как правило, спонсирующее агентство не требует специального предварительного утверждения платы за телефонные звонки в качестве прямых расходов.

Как правило, спонсирующее агентство не требует специального предварительного утверждения платы за телефонные звонки в качестве прямых расходов.

Прямые и косвенные затраты | Офис спонсорских программ

Яблоки и апельсины. Прямое и косвенное. Есть два вида затрат, но иногда трудно определить, когда элементы расходов могут быть непосредственно отнесены на счет проекта и когда расходы содержатся в косвенной базе университета. следующая информация поможет вам определить, какие элементы предлагаемого бюджета могут быть непосредственно отнесены на счет проекта и должны рассматриваться как часть «косвенных».

Прямые затраты — это затраты, которые могут быть отнесены конкретно к конкретному спонсируемому проекту,

учебная деятельность или любая другая институциональная деятельность, или которая может быть непосредственно

назначается на такие виды деятельности относительно легко с высокой степенью точности. Расходы

понесенные с той же целью в аналогичных обстоятельствах, должны рассматриваться последовательно как

либо прямые, либо расходы F&A. Когда учреждение рассматривает определенный вид затрат

в качестве прямых расходов по спонсируемым соглашениям все расходы, понесенные с той же целью

в подобных обстоятельствах должны рассматриваться как прямые расходы на всю деятельность учреждения.

Расходы

понесенные с той же целью в аналогичных обстоятельствах, должны рассматриваться последовательно как

либо прямые, либо расходы F&A. Когда учреждение рассматривает определенный вид затрат

в качестве прямых расходов по спонсируемым соглашениям все расходы, понесенные с той же целью

в подобных обстоятельствах должны рассматриваться как прямые расходы на всю деятельность учреждения.

Идентификация со спонсируемой работой, а не с характером товаров и услуг

является определяющим фактором в различии прямых расходов от F&A расходов спонсируемых

соглашения. Типичными расходами, относящимися непосредственно к спонсируемому соглашению, являются компенсация

работников для выполнения работ по спонсорскому договору, в том числе связанных

затраты на дополнительные льготы в той мере, в какой они последовательно учитываются при аналогичных обстоятельствах,

учреждением как прямые, а не F&A расходы; стоимость израсходованных материалов

или затраченные на выполнение работы; и другие статьи расходов, понесенные

спонсируемое соглашение, включая чрезвычайное потребление коммунальных услуг. Цена

материалы, поставляемые со склада, или услуги, оказываемые специализированными предприятиями или другими

Операции институционального обслуживания могут быть включены в прямые расходы по спонсируемым соглашениям,

при условии, что такие предметы последовательно рассматриваются в подобных обстоятельствах учреждением

как прямые, а не расходы на питание и обслуживание, и взимаются в соответствии с общепризнанным методом расчета

фактических затрат и последовательно соответствовать общепринятым методам учета затрат.

за ним учреждение.

Цена

материалы, поставляемые со склада, или услуги, оказываемые специализированными предприятиями или другими

Операции институционального обслуживания могут быть включены в прямые расходы по спонсируемым соглашениям,

при условии, что такие предметы последовательно рассматриваются в подобных обстоятельствах учреждением

как прямые, а не расходы на питание и обслуживание, и взимаются в соответствии с общепризнанным методом расчета

фактических затрат и последовательно соответствовать общепринятым методам учета затрат.

за ним учреждение.

Прямые затраты обычно включают:

Заработная плата – это заработная плата (включая отпуска, праздничные дни, больничные и другие отпуска по уважительной причине).

сотрудников, работающих конкретно над целями гранта или контракта, т. е. непосредственно

затраты на оплату труда). Прочие дополнительные льготы работникам, начисляемые работникам прямого труда.

Консультационные услуги, нанятые по контракту для достижения конкретных целей гранта/контракта.

Поездки работников (прямого труда).

Материалы, предметы снабжения и оборудование, приобретаемые непосредственно для использования в рамках специального гранта или договор.

Расходы на связь, такие как междугородние телефонные звонки или телеграммы, идентифицируемые с конкретной наградой или деятельностью.

сотрудников, работающих конкретно над целями гранта или контракта, т. е. непосредственно

затраты на оплату труда).

сотрудников, работающих конкретно над целями гранта или контракта, т. е. непосредственно

затраты на оплату труда).

Раздел J Циркуляра OMB A21 (2 CFR 220) описывает, как определенные элементы затрат должны

учитывать при составлении проекта бюджета.

J. Общие положения по отдельным статьям затрат.

Разделы с 1 по 54 содержат принципы, которые должны применяться при установлении допустимости

некоторых статей, участвующих в определении стоимости. Эти принципы должны применяться независимо от

от того, правильно ли конкретная статья расходов рассматривается как прямые расходы или расходы на оплату и обслуживание.

Отсутствие упоминания конкретной статьи затрат не означает, что она либо

допустимый или недопустимый; скорее, определение допустимости в каждом случае должно

быть основаны на трактовке, предусмотренной для аналогичных или связанных статей затрат. В случае

несоответствие между положениями конкретного спонсируемого соглашения и положениями

ниже, соглашение должно иметь преимущественную силу.

Косвенные затраты – это те затраты, которые не классифицируются как прямые. Примеры косвенного расходы:

- Заработная плата административного и канцелярского персонала, обеспечивающего обычную вспомогательную деятельность в отделении, колледже или школе

- Товары для офиса, включая почтовые расходы

- Местные телефонные звонки

- Членство

Действующий с 1 июля 1997 г. Циркуляр OMB A-21 гласит, что заработная плата и дополнительные льготы

административного и канцелярского персонала и некоторых общих административных расходов,

такие как канцелярские товары, почтовые расходы, расходы на местную телефонную связь и членство, должны быть

взимается как Расходы F&A (ранее известные как «косвенные расходы») , когда они связаны с общими функциями Университета, которые не являются результатом

конкретно идентифицируемые требования.

Однако Циркуляр OMB A-21 разрешает относить эти расходы непосредственно на спонсируемую проекта в определенных обстоятельствах. «Прямая зарядка может быть уместна там, где бюджеты проекта или деятельности для административных или канцелярских услуг и участвующие лица могут быть конкретно отождествлены с проектом или мероприятием. «Крупный проект» определяется как проект, который требует значительного объема административных или канцелярской поддержки, что значительно превышает обычный уровень таких услуги, предоставляемые академическими отделами» (Раздел F.6.b(2))

Циркуляр OMB A-21 (Приложение C) содержит примеры «крупных проектов»:

программные проекты, экологические исследовательские центры, инженерные исследовательские центры и

другие гранты и контракты, которые влекут за собой сбор и управление группами следователей

из ряда учреждений. Стандарты учета затрат DS-2 Заявление о раскрытии информации для UAA Заявление DS-2 для UAA было отправлено на рассмотрение в DCAA. Это еще не

был принят. В нем подробно описано, как UAA будет классифицировать все элементы расходов. Мы

необходимо иметь последовательную трактовку затрат в подобных обстоятельствах. Если предложение содержит объем работ или обстоятельства, требующие прямого

статьи расходов, которые обычно считаются частью пулов F&A, форма освобождения от стандартов учета затрат (CAS) требуется во время проверки OSP (до присуждения). Являются ли расходы прямыми или косвенными? Эта дополнительная информация может помочь вам в составлении бюджета расходов, взимаемых напрямую

или включены как часть базы «F&A». Прямые затраты – это те расходы, которые могут быть непосредственно отнесены к проекту. К видам прямых затрат относятся: Затраты на персонал включают расходы на: Назад к Расходы на персонал Другой персонал проекта состоит из техников, программистов, инженеров, координаторов проекта, административного/секретарского персонала и т. Назад к Расходы на персонал Нефедеральные спонсоры : Административные/канцелярские расходы могут по желанию включаться в бюджет по проектам, не финансируемым из федерального бюджета, при условии, что в правилах для спонсоров нет ограничений, а финансирование не является главным федеральным. Помните о федеральных расходах в руководящих принципах. Федеральные спонсоры : В ответ на федеральные ограничения на прямое начисление административного / канцелярского персонала на спонсируемые проекты, бюджеты UMass должны включать эти расходы только в следующих случаях: Назад к Расходы на персонал Назад к Расходы на персонал Назад к Расходы на персонал Назад к Расходы на персонал Назад к прямым затратам Дополнительные льготы начисляются на заработную плату в зависимости от типа и срока назначения (учебный год или лето). Дополнительные расходы должны оцениваться в сравнении с предусмотренной в бюджете заработной платой по текущим ставкам. Преподавательский состав – усилия за учебный год : полный дополнительный отпуск за вычетом больничного листа Факультет — летняя программа : только Worker’s Comp, UI, UHI и MTX Факультет – назначения на 12 месяцев календарного года : полный дополнительный минус банк больничных листов Привилегированный персонал : полная бахрома Почтовые документы : Медицинское страхование, компенсация работникам, UI, UHI, MTX и Health & Welfare Аспиранты-исследователи : Отсрочка по состоянию здоровья GEO, здравоохранение и социальное обеспечение, а также компенсация работникам / UI / UHI / MTX только для летних работ Некоторые спонсоры полностью ограничивают взимание платы за бахрому или ограничивают уровень, с которого можно взимать плату. Текущие тарифы и подробности см. в информационном бюллетене. Назад к прямым затратам Материалы и расходные материалы — это широкая категория затрат, которая включает в себя все некапитальные расходы, такие как компьютеры и электронное оборудование, а также лабораторные материалы и расходные материалы, связанные с исследованиями. Объем работ будет определять то, что будет заложено в бюджете в этой категории затрат. Расходы должны приносить пользу проекту, а также быть конкретно отождествляемыми с целями проекта. Бюджетные затраты должны быть разумными, допустимыми и распределяемыми (RAA). Назад к прямым затратам Канцелярские товары : этот тип расходов может быть уместным в качестве прямой оплаты гранта/контракта только в том случае, если он явно приносит пользу/поддерживает программные цели. Примеры могут включать исследовательские тетради и компьютерную бумагу, используемые во время технического курса проекта. Почтовые расходы : прямое взимание почтовых расходов с вознаграждения для таких целей, как отправка материалов, отправка исследовательских опросов людям и представление результатов, является уместным, если приняты разумные меры для обеспечения того, чтобы такие расходы предназначались исключительно для целей гранта/контракта и могут быть конкретно определены и обоснованы как таковые. Обычная корреспонденция считается косвенной, а не допустимой прямой платой. Покупки животных считаются техническими принадлежностями. Хотя в Едином руководстве указывается, что вычислительные устройства не обязательно должны быть предназначены исключительно для выполнения федеральной награды, все еще существует концепция распределения, которую необходимо учитывать. Нам нужно подтвердить возможность распределения предмета с точки зрения стоимости и выгоды для проекта. Стоимость компьютера для проекта должна поступать в бюджет пропорционально ожидаемому использованию. Нам нужно подтвердить, что если мы закладываем в бюджет полную стоимость компьютера, то он, в свою очередь, не используется для других проектов. Случайное использование электронных писем, не связанных с проектом, и т. д. допустимо, но если проект оплачивает полную стоимость компьютера, предполагается, что проект получает пропорциональную выгоду и не используется в других проектах. Подводя итоги, и другие моменты, которые следует учитывать в отношении затрат на использование компьютеров и электронного оборудования: Назад к прямым затратам Определение оборудования, как указано в 45 CFR, части 74 и 92, представляет собой предмет материального личного имущества длительного пользования со сроком полезного использования более одного года и стоимостью приобретения 5000 долларов США или более за единицу. Изготовленное оборудование — это элемент капитального оборудования, которое было построено в UMass персоналом UMass специально для проекта UMass, а не закуплено «с полки» у продавца или коммерческого поставщика. Время от времени по соображениям экономической эффективности, своевременности доставки, отсутствия или уникальности конкретной единицы оборудования для исследовательского проекта может быть необходимо или выгодно изготовить часть оборудования, а не покупать его. Такое изготовленное оборудование освобождается от ставки косвенных затрат (F&A) в соответствии с критериями, перечисленными в политическом руководстве «Процедура и руководство в отношении затрат на изготовленное оборудование по федеральным исследовательским грантам и контрактам». Внимательно прочитайте как критерии/процесс заявления о политике, так и часто задаваемые вопросы по ссылкам, приведенным ниже. Руководители исследований должны заполнить заполняемый контрольный список и загрузить его в раздел «Внутренние приложения» записи Kuali. Назад к прямым затратам Командировочные расходы классифицируются как расходы на транспорт, проживание, проживание и связанные с этим расходы, понесенные сотрудниками, которые путешествуют по служебным делам Университета, связанным с спонсируемым проектом. Если иное не указано спонсором, внутренним путешествием считается путешествие между любым из 50 Соединенных Штатов, их владений и территорий, а также Канадой. Поездки за границу классифицируются как поездки за пределы перечисленных выше территорий. Некоторые пункты для рассмотрения : Назад к прямым затратам Поскольку Служба внутренних доходов опубликовала выводы против UMass в ходе проверки в отношении оплаты труда отдельных лиц в качестве консультантов, а не сотрудников (временных), при назначении консультантов необходимо уделять особое внимание. При составлении бюджета учитывайте следующее: Назад к прямым затратам Как правило, субподряд (известный в системе Куали как Организация) или субподрядчик, по сравнению с консультантом или вознаграждением поставщика услуг, определяется как организация, часто другой университет, которая помогает грантополучателю осуществлять деятельность по гранту самостоятельно. Документация, необходимая OPAS, включает: Офис субподрядчика по гранту должен направить пункты, перечисленные выше, в UMass PI задолго до крайнего срока. Подробный бюджет UMass не должен смешивать затраты субподрядчиков с проектными затратами UMass. То есть должны быть включены два отдельных детализированных бюджета. Подробный бюджет UMass будет ежегодно включать строку, показывающую общие затраты субподрядчика (включая косвенные затраты). Субподряд по сравнению со стандартными закупками по сравнению с консультантом : если рассматриваемое физическое лицо или компания предоставляет услугу, за которую взимается фиксированная плата за выполнение работы, и они не участвуют в исследовательской работе, а просто предоставляют услугу в фиксированная плата, эта сделка с услугами классифицируется как стандартная закупка, а не как субподряд. Назад к прямым затратам Другие прямые затраты могут быть универсальными для калькуляции затрат, которые сложно отнести ни к одной из других основных категорий затрат. Часто они связаны с услугами по контракту, а не с поставками, поездками, оборудованием или рабочей силой. Они включают такие расходы, как: Плата за услугу — это когда поставщик предоставляет услугу за установленную плату в соответствии с опубликованным тарифным планом, обычно взимаемым за одинаковые или аналогичные товары для всех потенциальных клиентов. Назад к Прочим прямым затратам Назад к Прочим прямым затратам Расходы на поддержку участников означают прямые расходы на такие статьи, как стипендии или суточные, командировочные и регистрационные сборы, выплачиваемые участникам или стажерам (но не сотрудникам) или от их имени в связи с конференциями или учебными проектами (2 CFR, часть 200. «Эта бюджетная категория относится к расходам на такие статьи, как стипендии или суточные, командировочные и регистрационные сборы. участникам или стажерам (но не сотрудникам) или от их имени в связи с конференциями или учебными проектами, спонсируемыми NSF. Любые дополнительные категории расходов на поддержку участников, кроме описанных в 2 CFR § 200.75 (такие как поощрения, подарки, сувениры, футболки и памятные вещи), должны быть обоснованы в обосновании бюджета, и такие расходы будут тщательно изучены NSF. (См. также РУЭ, Глава II.D.9.) Однако в некоторых образовательных проектах, проводимых в местных школьных округах, участники, проходящие обучение, являются наемными работниками. В таких случаях расходы должны классифицироваться как поддержка участников, если оплата производится в виде стипендии или пособия на обучение. Назад к Прочим прямым затратам Бюджетные затраты должны быть разумными, допустимыми и распределяемыми (RAA). При составлении бюджета на основе ожидаемого пропорционального использования раздельное финансирование, как правило, не должно опускаться ниже разумного уровня, при котором несколько исследователей делят расходы таким образом, который предполагает необходимость создания платной учетной записи для совместного использования оборудования. Контракты на техническое обслуживание с раздельным финансированием, как правило, должны заключаться только в отношении крупного лабораторного оборудования, а не мелкого. Вернуться к прочим прямым затратам Бюджетные затраты должны быть разумными, допустимыми и распределяемыми (RAA). Не разделяйте программное обеспечение фонда. Он должен быть посвящен исключительно целям предлагаемого проекта. Назад к Прочим прямым затратам Плата за обучение (TC) оценивается при назначении на работу аспиранта-исследователя (GRA). Вернуться к прочим прямым затратам Платные звонки допустимы, если они относятся к проекту и обоснованы в бюджетном обосновании. Сотовые телефоны, как правило, не допускаются из-за трудностей с обеспечением доступности. Однако они разрешены в исключительно уникальных ситуациях. Дальнейшие указания: Плата за наземные линии также обычно не допускается, за исключением исключительно уникальных ситуаций. Наземная линия должна быть выделена для проекта, и должно быть веское обоснование, связанное с техническими потребностями проекта и конкретными целями проекта. Назад к Прочим прямым затратам Начало страницы Сегодня начать бизнес на удивление недорого — всего 5000 долларов, сообщает Fortunly. Однако, как бы это ни обнадеживало начинающих владельцев бизнеса, затраты на запуск этого бизнеса каждый день немного сложнее. Перед началом исследований и разработок и даже перед тем, как арендовать офисное помещение, вы, возможно, захотите узнать, сколько денег вам потребуется для производства вашего продукта. Это ваши прямые расходы. Прямые расходы — это расходы, которые вы тратите на разработку и поддержку вашего продукта или услуги. Эти затраты могут меняться со временем по мере улучшения продукта. Прямые затраты варьируются от заработной платы сотрудников до стоимости предметов, необходимых для создания каждой единицы вашего продукта. Прямые затраты особенно важно учитывать при установлении цены на ваши предложения, поскольку они действуют как минимальная сумма для безубыточности производства. Из точки безубыточности вы можете определить маржу, необходимую для покрытия косвенных затрат вашего бизнеса (накладных расходов) и получения прибыли. Увеличение прямых затрат может быть вызвано увеличением материальных или производственных затрат, снижением эффективности производства или задержками и другими подобными проблемами. По этой причине полезно держать руку на пульсе ваших прямых затрат в качестве индикатора для предотвращения крупных проблем. Кроме того, прямые затраты могут помочь менеджерам определить, являются ли новые продукты или проекты прибыльными и является ли более целесообразным использовать аутсорсинг или заниматься собственными силами. На самом деле прямые затраты представляют собой тип постоянных или переменных затрат. Эти расходы не исключают друг друга. Независимо от того, являются ли прямые затраты фиксированными или переменными, просто зависит от того, насколько вероятно (или регулярно) стоимость будет меняться по мере роста вашего бизнеса. Вот два примера: Прямые затраты инвестируются «непосредственно» в разработку продукта или услуги. Косвенные затраты могут повлиять на накладные расходы бизнеса, но они не влияют напрямую на создание и качество этой услуги. Эти расходы включают аренду офисных помещений, охрану офиса и расходные материалы для персонала. Прямые затраты получили свое название, потому что они имеют «прямую» связь с созданием и управлением вашими товарами и услугами. Косвенные затраты более сложны и не имеют прямой связи с конечным результатом вашего продукта. Вы платите стоимость A в обмен на объект B, вы используете объект B для размещения машины C, машина C используется командой D для производства продукта E. Стоимость A составляет косвенные затраты , потому что продукт E нельзя напрямую отследить до затрат A, которые вы заплатили. Существуют и другие прямые затраты, которые имели место между A и E. Ваши прямые расходы легко отнести к деньгам, которые вы физически тратите на производство товаров и услуг. Однако существуют и другие прямые затраты, которые могут быть связаны с продуктом, даже если эти расходы не покрывают стоимость материала, из которого изготовлен ваш продукт. Вот несколько распространенных примеров прямых затрат, которые вы можете отнести непосредственно к своему продукту: Сырье, ингредиенты и детали, необходимые для создания вашего продукта, являются прямыми затратами вашего бизнеса. Например, если вы продаете компьютеры, вам нужно будет учитывать материалы, необходимые для экрана, клавиатуры и жесткого диска, а также любые другие материалы, необходимые для сборки устройства, при определении его стоимости. Индивидуальные заработные платы, особенно те, которые вы платите тем, кто производит и продает ваш продукт, являются прямыми затратами. Если вы нанимаете фрилансеров или подрядчиков, вы также должны учитывать, сколько денег вам нужно будет потратить на их работу. Отличается от оклада и обычно относится к продавцам, которые часто работают частично за комиссионные. Каждый раз, когда продавец продает единицу вашего продукта, ему/ей выплачивается комиссионное вознаграждение. Это прямые затраты на поддержание ценности вашего продукта. Сравните, сколько единиц вы хотели бы продать с комиссионными, которые вы будете платить каждый раз, когда они будут проданы. В 2020 году почти каждому бизнесу нужен какой-либо веб-сайт. Между тем, каждому сайту нужен сервер. Серверы, необходимые для хранения данных клиентов о вашем продукте, особенно если ваш продукт представляет собой программное обеспечение, являются прямыми затратами для вашего бизнеса. Хотя вы можете сократить расходы, создав свой веб-сайт на CMS, обеспечивающей поддержку сервера, вы все равно должны учитывать расходы, которые вам потребуются для защиты и хранения ваших данных. Просто оплата серверов — не единственное, что вам может понадобиться. Вам также может понадобиться подумать о том, где вы их разместите и сколько это может стоить. Пространство в центре обработки данных, которое вы арендуете или владеете для хранения этих серверов, является прямыми затратами. После того как покупатель купит товар, как он попадет к нему? Он придет по почте или его принесет курьер из вашей компании? Вам нужно будет определить, какую стратегию вы будете использовать, и сложить затраты, связанные с этим. В то время как почта приведет к обычным расходам на доставку, доставка вашей собственной компанией приведет к затратам на рабочую силу и затратам, связанным с приобретением ваших собственных видов транспорта, таких как грузовики. Потребление электроэнергии или топлива является примером затрат, которые могут относиться либо к категории прямых, либо к косвенным затратам. Это количество материалов, необходимых для производства изделия или завершения проекта. Сложите все материалы, которые идут на производство одной единицы. Это количество труда, которое требуется для производства изделия или завершения проекта. Перечислите всех сотрудников, которые вносят непосредственный вклад в производство одной единицы продукции. Затем определите, сколько времени каждый из них должен потратить на производство одной единицы продукции. Оттуда вы можете использовать их заработную плату для определения стоимости рабочей силы единицы. Используйте приведенный выше список для определения других расходов, которые могут непосредственно способствовать производству. Вы можете ежемесячно измерять прямые затраты, взяв затраты на производство одной единицы и умножив эту цифру на количество единиц, которые вы собираетесь производить в месяц. Или вы можете анализировать ежеквартально или ежегодно. Просто убедитесь, что вы сравниваете яблоки с яблоками с точки зрения того, как вы измеряете материальные затраты, стоимость рабочей силы и другие расходы в этом отношении. Вы не хотите добавлять месячную цифру к квартальной, например, потому что это отбросит ваши вычисления. Понимание своих прямых и косвенных затрат (накладных расходов) поможет вам создать структуру ценообразования и получить прибыль. Это важные компоненты вашего бизнес-плана, поскольку вы определяете, как действовать и расти. Примечание редактора: эта запись в блоге была первоначально опубликована в марте 2019 года, но была обновлена для полноты картины.

Адекватная документация по

расходы, которые рассматриваются по-разному из-за различных обстоятельств, должны сопровождать

эта форма. Последней подписью на этой форме является Контролер Университета Аляски.

кто является арбитром того, кто будет и кто не будет предоставлено освобождение.

Адекватная документация по

расходы, которые рассматриваются по-разному из-за различных обстоятельств, должны сопровождать

эта форма. Последней подписью на этой форме является Контролер Университета Аляски.

кто является арбитром того, кто будет и кто не будет предоставлено освобождение. Прямые затраты | Управление исследований

Расходы на персонал

Заработная плата и усилия преподавателей (академические и летние)

Количество усилий, затраченных на спонсируемый проект, основано на наилучшей оценке фактических усилий, необходимых для достижения целей и результатов предлагаемого проекта.

Количество усилий, затраченных на спонсируемый проект, основано на наилучшей оценке фактических усилий, необходимых для достижения целей и результатов предлагаемого проекта. Другими словами, летняя зарплата за 2,5 месяца + исследовательская работа за учебный год (вплоть до максимального процента, отведенного на исследования вашим отделом в течение учебного года) + преподавательская нагрузка + информационная работа + другие обязательства = 100%.