Прогнозирование трафика с контекстной рекламы Яндекс.Директ

ГлавнаяБлогПрогнозирование трафика с контекстной рекламы Яндекс.Директ

В данной статье мы рассмотрим, как рассчитать объем трафика, среднюю цену клика, примерный бюджет и количество заявок с рекламы. И, наконец, как определить, стоит ли запускать рекламу в Яндекс.Директе.

Особенности прогнозирования

- Сезонный спрос. Есть повторяющиеся из года в год сезонные ниши, такие как новый год, 8 марта и т.п. Если для вашего товара сейчас “не сезон”, то пробуйте другие подходы и инструменты для работы с целевой аудиторией. Так, в неактивные периоды можно сосредоточиться на поддержании лояльности к бренду, а накануне максимального спроса запустить рекламу в Яндекс.Директе.

- Новый товар. При выходе на рынок новых устройств бюджет на рекламу очень сложно определить. Например, выходит новый Samsung, статистики по новому запросу еще нет, есть лишь старые статистические данные о предыдущих версиях устройства.

Неизвестно, станет ли данная модель телефона успешной. Выход один: нужно накапливать опыт.

Неизвестно, станет ли данная модель телефона успешной. Выход один: нужно накапливать опыт. - Стабильный спрос. Если товар или услуга не имеет сезонной привязки или давно присутствует на рынке, то прогнозировать можно точнее — с вероятностью плюс-минус 10-15%. Для бизнес-планирования этого более чем достаточно.

Неизвестно, станет ли данная модель телефона успешной. Выход один: нужно накапливать опыт.

Неизвестно, станет ли данная модель телефона успешной. Выход один: нужно накапливать опыт.Экспортируем данные из Директа

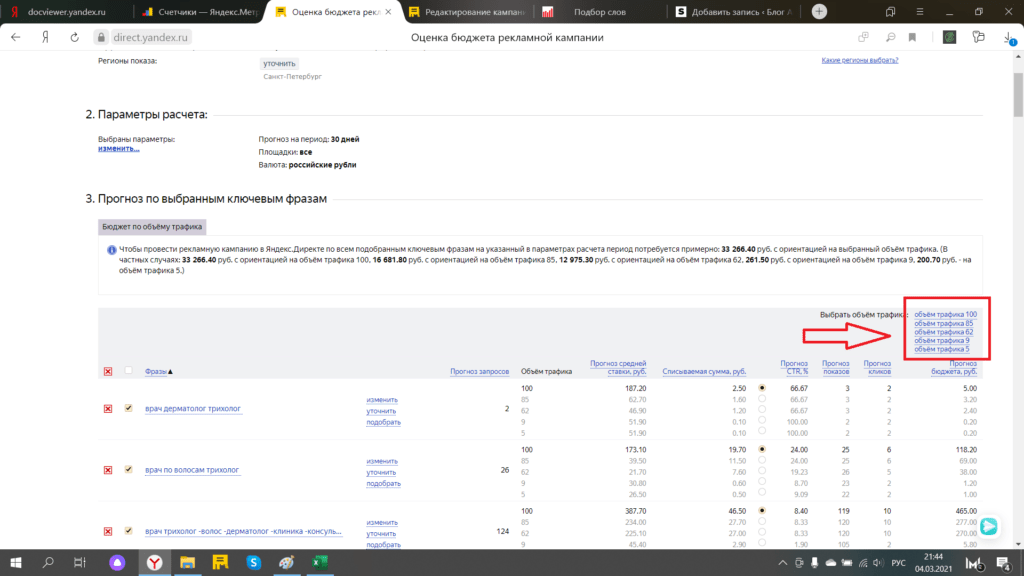

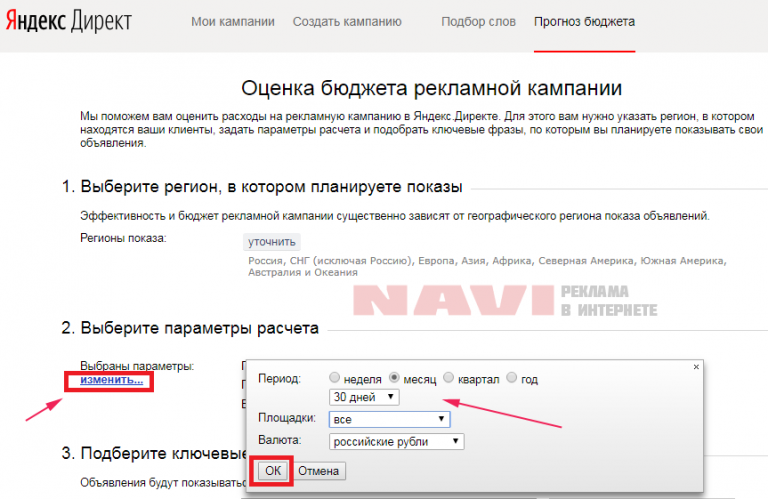

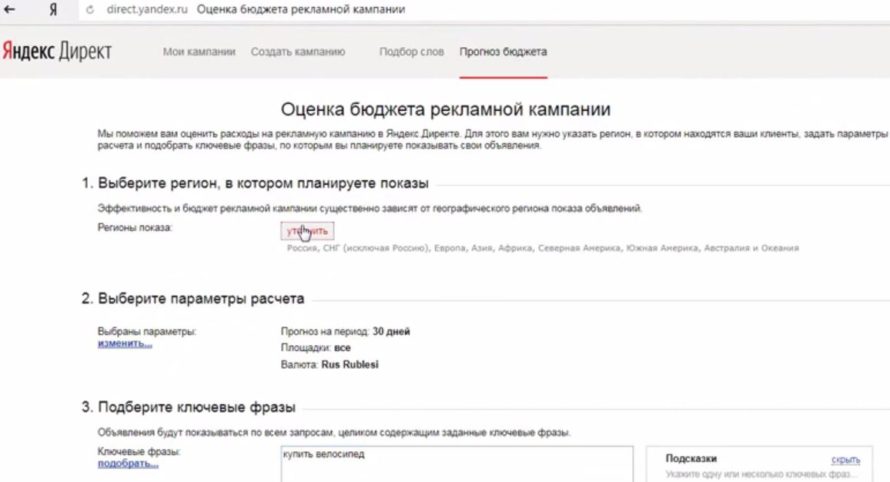

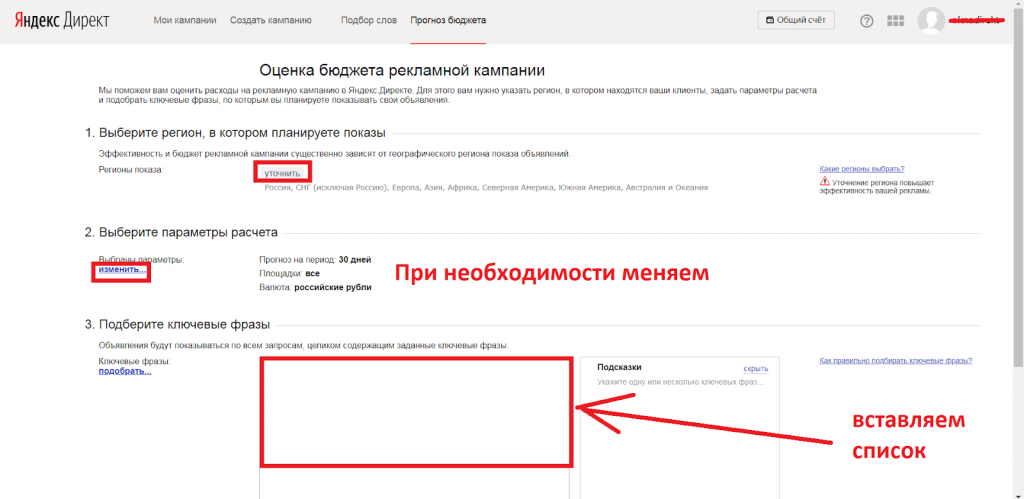

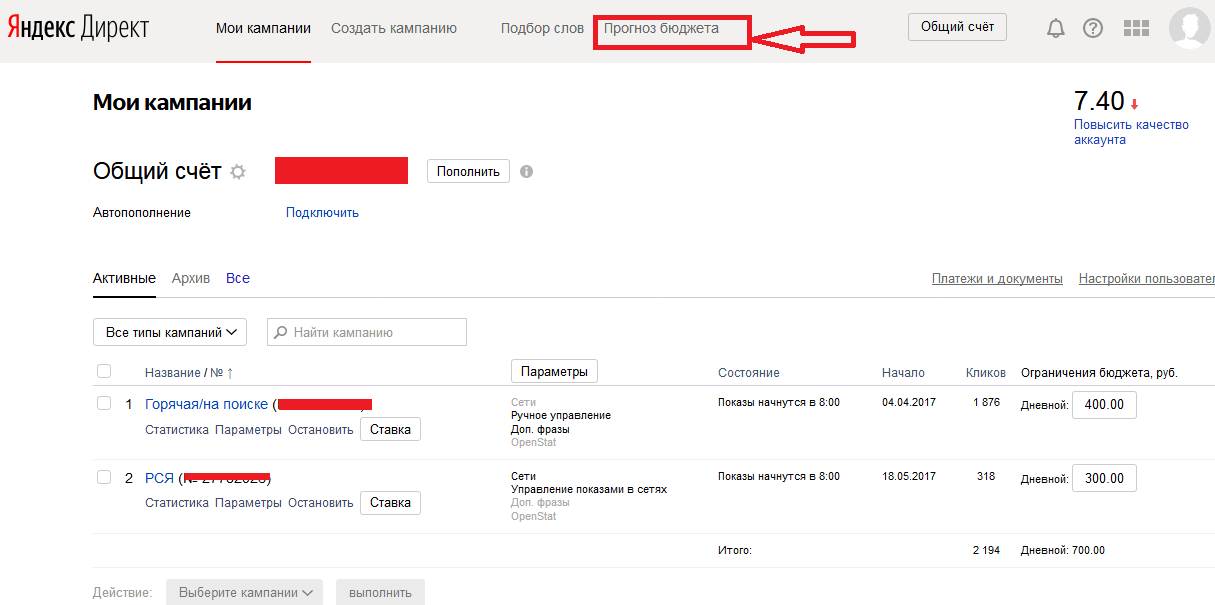

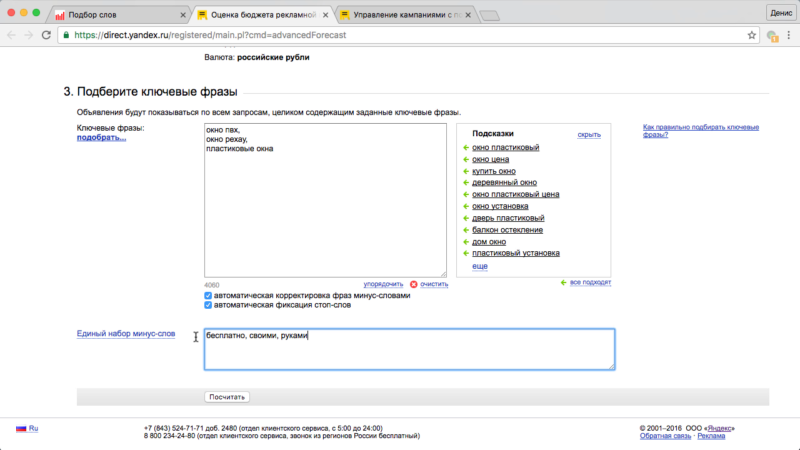

- Заходим в Яндекс.Директ — Прогноз бюджета — задаем регион.

- Выбираем период.

Внимание! Данные будут неточными. Это обуславливается погрешностью прошлых периодов. Например: тепловые пушки в ноябре пользуются спросом, но в следующий период спрос упадет. Всегда нужно учитывать сезонный спрос, о котором мы упоминали.

- Вбиваем ключевые фразы.

Если вы хорошо собрали ключевые слова, то Директ не будет показывать вам подсказки. Если вы что-то упустили, то вам будут предложены дополнительные варианты.

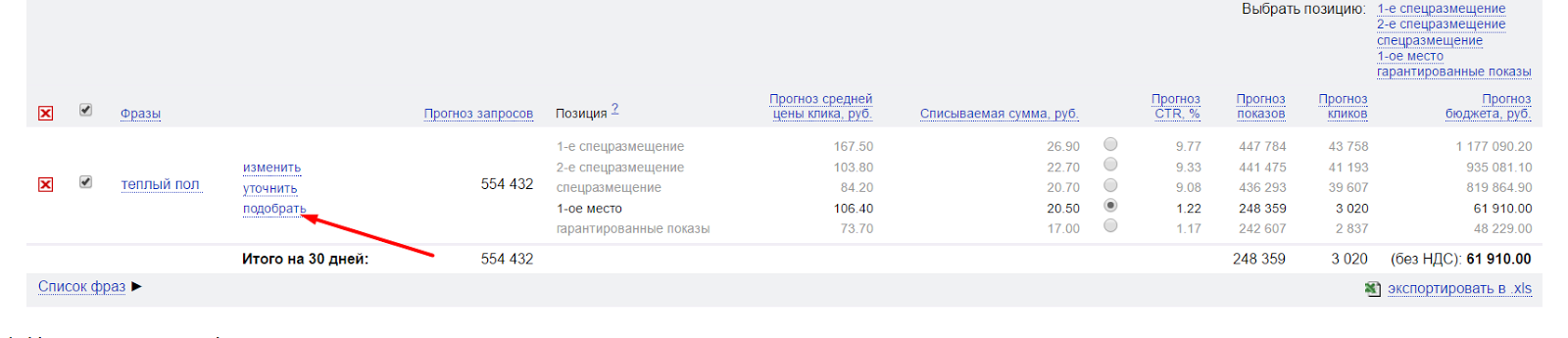

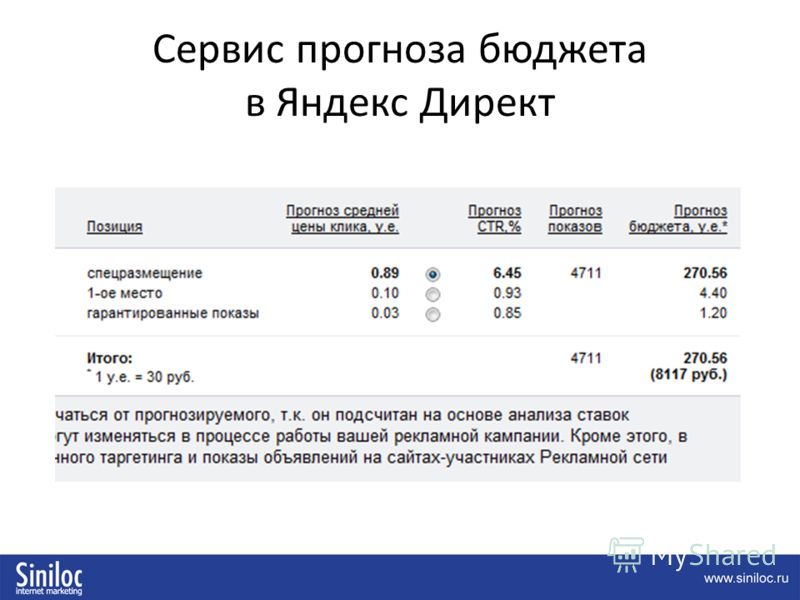

- Нажмите кнопку «Посчитать». Для упрощения будем использовать «2-е спецразмещение» — это среднее значение между минимумом и максимумом трафика.

Для упрощения будем использовать «2-е спецразмещение» — это среднее значение между минимумом и максимумом трафика.

Для упрощения будем использовать «2-е спецразмещение» — это среднее значение между минимумом и максимумом трафика.- Экспортируем данные в xls.

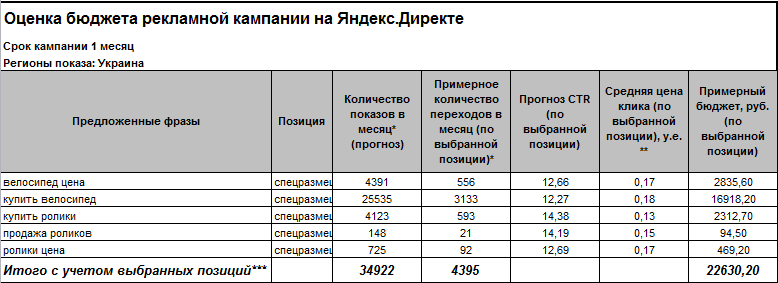

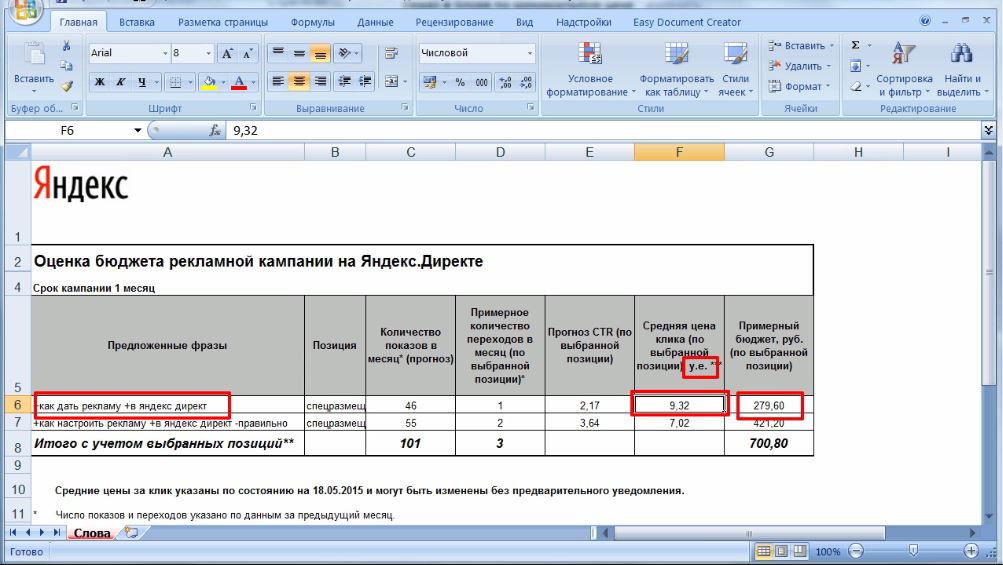

- Дальнейшие расчеты будем вести в таблице Excel (скриншот ниже).

Считаем среднюю цену клика

Директ отображает среднюю установленную и среднюю списываемую цены. Как показывает практика, две этих величины разнятся очень сильно: одна слишком высокая, а другая слишком низкая. Нужно произвести более точное прогнозирование цены клика. Для этого среднюю установленную цену делим на 3,5 для каждой фразы:

3,5 — это число, которое мы получили из опыта работы. Затем вычисляем среднюю по столбцу I для всего массива. Итоговая частотность вычисляется как сумма по столбцу D «Количество показов в месяц (прогноз)».

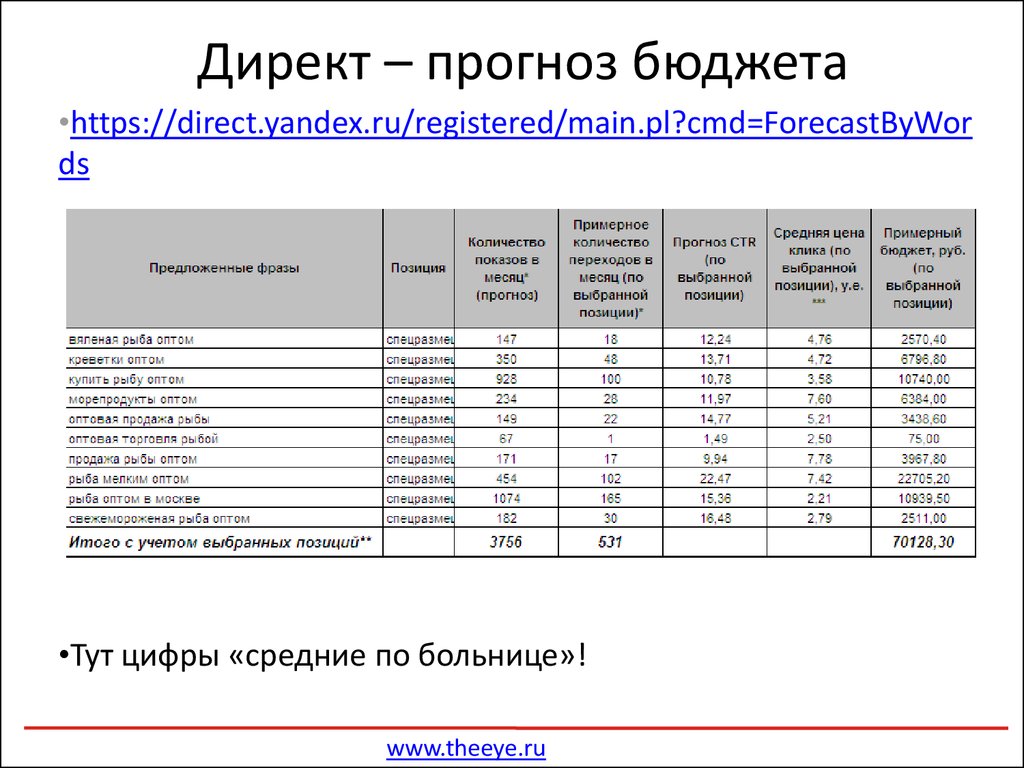

Считаем трафик

Расчеты будем производить по формуле

«Частотность / 3 / 30 * 0,1»,

где:

30 – количество дней в месяце;

0,1 – CTR.

Когда в работе используется большое количество низкочастотных слов и не используются операторы, ограничивающие показ (по типу восклицательного знака или кавычек), средний CTR выходит в районе 10-15%.

Если вы не используете операторы по типу кавычек, при большом объеме ключевых слов по многим запросам ваши объявления будут недостаточно точными. Они будут генерировать нецелевые показы и снижать тем самым CTR.

3 — это коэффициент очистки. Он показывает, как сожмется охват из-за вычета определенных запросов.

Значение 3, в основном, используется для больших интернет магазинов, которые работают с прямым спросом. Например, когда вы рекламируете новый IPhone по всем запросам, которые содержат слово IPhone и их расширениям. Коэффициент очистки зависит от количества «мусора» в массиве, количества слов в базисе, сезонных и рыночных колебаний и т.д. Уточнить его величину помогает только опыт.

В результате получаем:

Прогнозируем бюджет

Умножаем трафик на среднюю цену клика. Получаем:

Получаем:

Прогнозируем лиды

Лид — это любая форма заявки, будь то заказ обратного звонка, заявка на покупку или на консультацию. Если данных по лидам за предыдущий опыт нет, то можно рассчитать прогнозируемую конверсию по значениям: 1%, 3% и 5%. Это плохой, хороший, и отличный сценарии конверсии соответственно.

Пример расчета количества лидов для хорошего сценария по формуле:

Трафик * 30 * 0,03

где:

- 30 – количество дней в месяце;

- 0,03 (3%) – конверсия для хорошего сценария.

Рассчитываем стоимость лида по формуле:

Прогнозируемый бюджет * 30 / Количество лидов»

Принимаем решение

Исходя из рассчитанных данных, определяем маржинальность и принимаем решение:

- В первую очередь смотрим, какие сегменты трафика окупаются лучше всего. С ними и начинаем работать.

- Внимательно изучаем конверсию. Если трафик окупается только при отличном сценарии, с осторожностью принимаем решение о запуске рекламной кампаний.

Прогнозирование — это не факты, а некая вероятность значений. Сложно точно спрогнозировать бюджет рекламных кампаний в Яндекс.Директе. Нормальная разница прогнозных и реальных показателей на практике может составлять десятки процентов. Но расчет приблизительных расходов необходим. Он позволит оценить ресурсы, которые понадобятся для реализации планов.

Хочу быть в курсе ecommerce событий!

Подписывайся, чтобы не пропустить новые статьи, советы, тематические исследования.

- Содержание

Хочу быть в курсе ecommerce событий!

Подписывайся, чтобы не пропустить новые статьи, советы, тематические исследования.

Чек-лист будет отправлен на указанный Вами e-mail

Персональные данные

Согласен на обработку персональных данных.

Пожалуйста, заполните форму

Name

Сообщение

Phone

Персональные данные

Согласен на обработку персональных данных.

Бюджетирование материалов | Бюджет прямых материалов — AccountingTools

/ Стивен БрэггЧто такое бюджет прямых материалов?

Бюджет прямых материалов рассчитывает материалы, которые необходимо закупить по периодам времени, чтобы выполнить требования производственного бюджета. Обычно он представляется либо в месячном, либо в квартальном формате годового бюджета. В бизнесе, который продает продукты, этот бюджет может содержать большую часть всех затрат, понесенных компанией, и поэтому должен составляться с большой осторожностью. В противном случае результат может ошибочно указывать на чрезмерно высокие или низкие потребности в наличных деньгах для финансирования закупок материалов.

Основной расчет, используемый в бюджете прямых материалов:

+ Сырье, необходимое для производства

+ Запланированный остаток запасов на конец периода

= Общее количество необходимого сырья

— Начальный запас сырья

= Сырье, которое необходимо закупить

It Невозможно рассчитать прямой бюджет материалов для каждого компонента в запасах, так как расчет будет громоздким. Вместо этого принято либо подсчитывать приблизительный объем необходимых запасов, выраженный в виде общей суммы для всего запаса, либо на несколько более подробном уровне по типу товара. Можно создать достаточно точный прямой бюджет материалов любым способом, если у вас есть пакет программного обеспечения для планирования потребности в материалах, который имеет модуль планирования. Вводя производственный бюджет в модуль планирования, программное обеспечение может генерировать ожидаемый бюджет прямых материалов на будущие периоды. В противном случае вам придется рассчитывать бюджет вручную.

Вместо этого принято либо подсчитывать приблизительный объем необходимых запасов, выраженный в виде общей суммы для всего запаса, либо на несколько более подробном уровне по типу товара. Можно создать достаточно точный прямой бюджет материалов любым способом, если у вас есть пакет программного обеспечения для планирования потребности в материалах, который имеет модуль планирования. Вводя производственный бюджет в модуль планирования, программное обеспечение может генерировать ожидаемый бюджет прямых материалов на будущие периоды. В противном случае вам придется рассчитывать бюджет вручную.

Альтернативой поменьше является расчет бюджета прямых материалов на основе процентной доли прямых материалов за последние отчетные периоды; это предполагает сохранение того же отношения прямых материальных затрат к доходам, что может быть опасным предположением. На самом деле состав продаваемой продукции будет меняться со временем, поэтому историческое процентное соотношение прямых материалов к доходам может не соответствовать фактическим результатам в будущих периодах.

Пример бюджета прямых материалов

Компания ABC планирует производить различные пластмассовые изделия, и 98 процентов ее сырья составляют пластмассовые смолы. Таким образом, есть только один ключевой товар, о котором нужно заботиться. Его производственные потребности изложены следующим образом:

Компания ABC

Бюджет прямых материалов

За год, закончившийся 31 декабря 20XX года

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Продукт А (шт.) | 5000 | 6000 | 7000 | 8000 |

| x Смола/единица (фунты) | 2 | 2 | 2 | 2 |

| Общее количество необходимой смолы (фунты) | 10 000 | 12 000 | 14 000 | 16 000 |

| + Запланированный конечный запас | 2000 | 2 400 | 2 800 | 3 200 |

| = Всего требуется смолы | 12 000 | 14 400 | 16 800 | 19 200 |

| — Начальная инвентаризация | 1 600 | 2000 | 2 400 | 2 800 |

| = Смола для покупки | 10 400 | 12 400 | 14 400 | 16 400 |

| Стоимость смолы за фунт | 0,50 $ | 0,50 $ | 0,55 $ | 0,55 $ |

| Общая стоимость смолы для покупки | 5 200 долларов США | 6 200 долларов США | 7920 долларов США | $9020 |

Запасы на конец каждого квартала планируются на уровне 20 процентов от количества смолы, использованной в течение этого месяца, поэтому конечные запасы со временем меняются, постепенно увеличиваясь по мере увеличения производственных потребностей. Причина запланированного увеличения заключается в том, что у ABC есть некоторые трудности со своевременным получением смолы от своего поставщика, поэтому она поддерживает запас запасов в наличии.

Причина запланированного увеличения заключается в том, что у ABC есть некоторые трудности со своевременным получением смолы от своего поставщика, поэтому она поддерживает запас запасов в наличии.

Отдел закупок ожидает, что глобальный спрос приведет к росту цен на смолу, поэтому он включает небольшое повышение цен в третьем квартале, которое переносится на четвертый квартал.

Другие вопросы бюджета прямых материалов

Подготовка бюджета прямых материалов может быть настолько детальной, что составитель теряется в деталях и не может определить, является ли результат в целом разумным. Соответственно, обязательно просмотрите заполненный бюджет на основе исторических процентов и проконсультируйтесь с персоналом по закупкам, чтобы убедиться, что предполагаемые затраты являются разумными.

Если жизненный цикл продукта довольно короткий, а маржа существенно различается в зависимости от продукта, этот бюджет может стать очень неточным, если прогнозируемый период составляет полный год. В этом случае может иметь смысл составлять бюджет на более короткий период.

В этом случае может иметь смысл составлять бюджет на более короткий период.

Не принято включать расчет потребностей в денежных средствах в бюджет прямых материалов. Вместо этого потребности в денежных средствах рассчитываются для всех доходов и расходов бизнеса в целом, а затем обобщаются на отдельной странице бюджета.

Разработайте свой бюджет | гранты.nih.gov

На этой странице:

- Вопросы стоимости

- Бюджеты: начало работы

- Допустимые прямые расходы по сравнению с допустимыми расходами F&A

- Модульные и подробные бюджеты

- Модульные бюджеты

- Подробный бюджет: персонал (разделы A и B)

- Подробный бюджет: расходы на оборудование, поездки и обучение (разделы C, D и E)

- Подробный бюджет: другие прямые затраты (раздел F)

- Консорциумы/дочерние соглашения

- Понимание прошлых лет

- Прочие ресурсы

По мере того, как вы начинаете составлять бюджет для заявки на исследовательский грант и записываете все соответствующие расходы на бумаге, может возникнуть много вопросов. Лучшими источниками информации для ответов на эти вопросы являются отдел по грантам или спонсируемым программам в вашем учебном заведении, административные чиновники вашего департамента и ваши коллеги. Они могут ответить на такие вопросы, как:

Лучшими источниками информации для ответов на эти вопросы являются отдел по грантам или спонсируемым программам в вашем учебном заведении, административные чиновники вашего департамента и ваши коллеги. Они могут ответить на такие вопросы, как:

- Что считать прямыми или косвенными затратами?

- Какова ставка дополнительного пособия?

- Какова ставка стипендии для аспирантов?

- Какую ставку затрат на оборудование и административные расходы (F&A) следует использовать?

Ниже приведены некоторые дополнительные советы и напоминания, которые, по нашему мнению, могут оказаться полезными при подготовке заявки на исследовательский грант, в основном ориентированной на заявку SF424 (R&R). (Примечание: эти советы не заменяют инструкции по бюджету, содержащиеся в соответствующем руководстве по подаче заявления на странице «Как подать заявку — Руководство по подаче заявления».

Рассмотрение стоимости

Бюджетная заявка заявителя проверяется на соответствие руководящим принципам стоимости и другим требованиям и политикам, применимым к типу получателя и типу гранта. Любая результирующая награда будет включать бюджет, соответствующий этим требованиям.

Любая результирующая награда будет включать бюджет, соответствующий этим требованиям.

Информация о применимых принципах стоимости, а также о допустимых и недопустимых затратах в рамках грантов NIH представлена в Заявлении о политике грантов NIH в разделе «Соображения стоимости» https://grants.nih.gov/grants/policy/nihgps/HTML5/section_7/7_cost_consideration.htm . Как правило, гранты NIH предусматривают возмещение фактических, допустимых понесенных затрат и регулируются федеральными принципами затрат https://grants.nih.gov/grants/policy/nihgps/HTML5/section_7/7.2_the_cost_principles.htm.

Принципы определения стоимости охватывают четыре теста, которым руководствуется NIH при определении допустимости затрат. Затраты, взимаемые с вознаграждений, должны быть допустимыми, распределяемыми, разумными, необходимыми и последовательно применяться независимо от источника средств. NIH может запретить расходы, если в ходе аудита или иным образом установит, что расходы не соответствуют критериям допустимости, распределения, разумности, необходимости и согласованности.

Бюджеты: начало работы

- Знайте свои пределы! Внимательно прочитайте Объявление о возможностях финансирования (FOA) для бюджетных критериев. Вам следует обратить внимание на ограничения по видам расходов (например, запрет на строительство), лимиты расходов на определенные расходы (например, на поездки до 10 000 долларов США) и общие лимиты финансирования (например, общие расходы не могут превышать 300 000 долларов США в год). Соответствующие разделы FOA включают:

- II.1 (Опорный механизм),

- II.2 (Доступные средства),

- III.2 (совместное или частичное участие в расходах) и

- IV.5 (Финансовые ограничения).

- Укажите все затраты, которые необходимы и разумны для выполнения работы, описанной в вашем предложении.

- В процессе составления бюджета округляйте до целых долларов и используйте только доллары США.

- Лучшая стратегия — запросить разумную сумму денег за выполнение работы, не больше и не меньше, потому что:

- Рецензенты ищут разумные затраты и оценивают, оправдан ли ваш запрос вашими целями и методами.

- Рецензенты рассмотрят количество человеко-месяцев, которое вы указали для каждого из старших/ключевых сотрудников, и решат, соответствуют ли цифры ожиданиям рецензентов, на основе предложенного исследования.

- Значительная переоценка или недооценка предполагает, что вы не понимаете объем работы. Вопреки распространенному мифу, предложение соглашения о разделении затрат (совмещении), при котором вы только просите, чтобы NIH поддержал часть финансирования, в то время как ваша организация финансирует оставшуюся часть, обычно не влияет на оценку вашего предложения. Лишь несколько избранных программ требуют совместного покрытия расходов, и эти программы будут предусматривать разделение расходов в FOA.

- Рецензенты ищут разумные затраты и оценивают, оправдан ли ваш запрос вашими целями и методами.

В чем разница между допустимыми прямыми расходами и допустимыми расходами на объекты и административные расходы (F&A)?

Прямые затраты: Затраты, которые могут быть конкретно отнесены к конкретному спонсируемому проекту, образовательной деятельности или любой другой институциональной деятельности, или которые могут быть непосредственно отнесены к такой деятельности относительно легко и с высокой степенью точности.

F&A Расходы: Необходимые расходы, понесенные получателем для общей или совместной цели, приносящие пользу более чем одной цели затрат, и не могут быть легко отнесены к конкретным целям затрат, без усилий, непропорциональных достигнутым результатам. Чтобы способствовать справедливому распределению косвенных расходов по обслуживаемым целям затрат, может оказаться необходимым установить несколько пулов затрат F&A (косвенных). Пулы затрат F&A (косвенные) должны быть распределены между целевыми затратами с выгодой на основе, которая даст справедливый результат с учетом получаемых относительных выгод.

- Общая сумма расходов, запрошенная в вашем бюджете, будет включать допустимые прямые расходы (связанные с исполнением гранта) плюс допустимые расходы на оплату труда и финансов. В случае присуждения каждый бюджетный период Уведомления о присуждении будет отражать прямые затраты, применимые расходы и расходы, а в случае присуждения SBIR или STTR — «прибыль» или вознаграждение.

- Затраты на расходы и расходы определяются путем применения согласованного тарифа на расходы и расходы вашей организации к вашей базе прямых затрат. Большинство образовательных, больничных или некоммерческих организаций договорились о своих ставках с другими федеральными (компетентными) агентствами, такими как Министерство здравоохранения и социальных служб или Управление военно-морских исследований. Если вы являетесь коммерческой организацией, расходы на F&A согласовываются Отделом распределения затрат (DCA), Отделом финансовых консультационных услуг (DFAS) в Управлении закупок и политики NIH.

- Какова ваша база прямых затрат?

- Для большинства учреждений согласованная ставка F&A будет использовать модифицированную общую базу прямых затрат, которая исключает такие статьи, как: оборудование, обучение студентов, расходы на уход за пациентами, занимающимися исследованиями, арендная плата и сборы субреципиентов (после первых 25 000 долларов США). Свяжитесь со своим офисом спонсируемых программ, чтобы узнать вашу согласованную базу прямых затрат.

- При расчете того, составляют ли ваши прямые расходы в год 500 000 долларов США или больше, не включайте в базу какие-либо расходы на оплату труда субреципиента, но включите все другие прямые расходы, а также любые расходы на оборудование. ПРИМЕЧАНИЕ. Запросы на прямые расходы , равные или превышающие 500 000 долларов США, требуют предварительного одобрения Института/центра NIH перед подачей заявки. Для получения дополнительной информации см. уведомление о руководстве NIH NOT-OD-02-004.

- Для многих получателей SBIR/STTR 40% измененных общих прямых затрат является обычной ставкой F&A, хотя ставки в организациях могут различаться.

- Для большинства учреждений согласованная ставка F&A будет использовать модифицированную общую базу прямых затрат, которая исключает такие статьи, как: оборудование, обучение студентов, расходы на уход за пациентами, занимающимися исследованиями, арендная плата и сборы субреципиентов (после первых 25 000 долларов США). Свяжитесь со своим офисом спонсируемых программ, чтобы узнать вашу согласованную базу прямых затрат.

Модульные бюджеты по сравнению с подробными

NIH использует 2 разных формата для представления бюджета в зависимости от запрашиваемых общих прямых затрат и используемого кода деятельности.

Пакет форм заявок, связанный с большинством возможностей финансирования NIH, включает две необязательные формы бюджета — (1) форму бюджета R&R; и (2) Форма модульного бюджета PHS 398. Заявки NIH будут включать либо Бюджетную форму R&R, либо Модульную бюджетную форму PHS 398, но не обе сразу. Чтобы определить, следует ли использовать подробный или модульный бюджет для вашего приложения NIH, см. блок-схему ниже.

Заявки NIH будут включать либо Бюджетную форму R&R, либо Модульную бюджетную форму PHS 398, но не обе сразу. Чтобы определить, следует ли использовать подробный или модульный бюджет для вашего приложения NIH, см. блок-схему ниже.

Модульные бюджеты

NIH использует модульный формат бюджета, чтобы запрашивать в общей сложности до 250 000 долларов США прямых затрат в год (в модулях по 25 000 долларов США, исключая расходы консорциума F&A) для некоторых приложений, вместо того, чтобы требовать полного подробного бюджета.

Модульный формат бюджета НЕ принимается для

- заявок на гранты SBIR и STTR,

- заявки от иностранных (не американских) учреждений (необходимо использовать подробный бюджет, даже если доступен модульный вариант) или 90 203 заявки, в которых предлагается использовать ткань плода человека (HFT), полученную в результате плановых абортов (как определено в NOT-OD-19-128 для HFT), независимо от того, понесены ли затраты.

Составление модульного бюджета

- Выберите модульную форму бюджета PHS398 для вашего пакета документов и используйте соответствующий набор инструкций из руководства пользователя электронного приложения. Вам не нужно отправлять форму бюджета SF424 (R&R), если вы отправляете форму модульного бюджета PHS398.

- Рассмотрите возможность создания подробного бюджета для вашего учебного заведения, включая заработную плату, оборудование, расходные материалы, оплату обучения аспирантов и т. д. на каждый год запрашиваемых средств. Хотя NIH не будет запрашивать эти детали, они важны для вас, когда вы рассчитываете свою базу расходов на F & A и пишете свое обоснование, а также для целей аудита.

- Чтобы определить, сколько модулей вы должны запросить, вычтите все расходы на консорциум F&A из общих прямых затрат, а затем округлите до ближайшего увеличения в 25 000 долларов.

Обоснование модульного бюджета должно включать:

- Обоснование персонала: Обоснование персонала должно включать имя, роль и количество человеко-месяцев, посвященных этому проекту для каждого человека, участвующего в проекте. Не включайте заработную плату и ставку дополнительных пособий в обоснование, но имейте в виду установленный законодательством потолок заработной платы при расчете бюджета. [При подготовке модульного бюджета вам рекомендуется использовать текущее ограничение при определении соответствующего количества модулей.]

- Обоснование консорциума: Если у вас есть консорциум/субконтракт, укажите общие затраты (прямые затраты плюс расходы на оплату и администрирование), округленные до ближайшей 1000 долларов США, для каждого консорциума/субконтракта. Кроме того, любой персонал должен указывать свои роли и человеко-месяцы; если консорциум является иностранным, это также должно быть указано.

- Дополнительное пояснительное обоснование: Дополнительное обоснование должно включать объяснения любых изменений в количестве модулей, запрашиваемых ежегодно. Кроме того, в этом разделе должны быть описаны любые прямые затраты, которые были исключены из общих прямых затрат (такие как оборудование, компенсация за обучение), и любая работа, проводимая за пределами учебного заведения, особенно если она связана с зарубежным учебным центром или ставками F&A за пределами учебного заведения.

Не включайте заработную плату и ставку дополнительных пособий в обоснование, но имейте в виду установленный законодательством потолок заработной платы при расчете бюджета. [При подготовке модульного бюджета вам рекомендуется использовать текущее ограничение при определении соответствующего количества модулей.]

Не включайте заработную плату и ставку дополнительных пособий в обоснование, но имейте в виду установленный законодательством потолок заработной платы при расчете бюджета. [При подготовке модульного бюджета вам рекомендуется использовать текущее ограничение при определении соответствующего количества модулей.]

Дополнительную информацию см. на странице Заявки на гранты для модульных исследований NIH и в Заявлении о политике грантов NIH.

Подробный бюджет: персонал (разделы A и B)

Персонал составляет разделы A и B формы бюджета SF424 (R&R). Весь персонал организации-заявителя, прилагающий усилия для проекта, должен быть указан в бюджете персонала с указанием их базового оклада и усилий, даже если они не запрашивают поддержку заработной платы.

- Усилия : Усилия должны быть указаны в человеко-месяцах. Для получения справки о переводе процентов усилий в человеко-месяцы см. https://grants.nih.gov/grants/policy/person_months_faqs.htm.

- Верхний предел заработной платы: NIH не будет выплачивать запрошенную заработную плату сверх годового предела заработной платы, который можно найти по адресу https://grants.nih.gov/grants/policy/salcap_summary.htm. Если запрошенная заработная плата превышает предел заработной платы, NIH уменьшит эту строку до предела заработной платы, что приведет к уменьшению общей суммы вознаграждения. В последующие годы, если потолок заработной платы увеличится, получатели могут перераспределить бюджет для выплаты заработной платы следователям до нового предела заработной платы, но NIH не будет увеличивать общую сумму вознаграждения. Если вы готовите подробный бюджет, вам рекомендуется основывать свой запрос на фактической базовой заработной плате учреждения (а не на максимальной), чтобы сотрудники NIH располагали самой последней информацией на момент присуждения и могли применить соответствующий предел заработной платы в этот момент. время.

- Дополнительные льготы: Размер дополнительных льгот зависит от политики вашего учреждения; у NIH нет заранее установленного ограничения на дополнительные льготы. Дополнительную информацию о том, что входит в дополнительные льготы, можно найти в Заявлении о политике предоставления грантов по адресу https://grants.nih.gov/grants/policy/nihgps/HTML5/section_12/12.8.1_salaries_and_fringe_benefits.htm. Если у вас есть вопросы о том, какую ставку использовать, обратитесь в офис спонсируемых программ вашего учреждения.

- Старший/Ключевой персонал: В секцию Старший/Ключевой персонал следует включить любого старшего или ключевого персонала из организации-заявителя , который посвящает усилия этому проекту. Не следует включать «других значительных участников», прилагающих незначительные усилия. Некоторые общие важные участники включают в себя: 1) генеральные директора компаний, которые обеспечивают общее руководство, но не вносят прямого вклада в исследование; и 2) наставники для K лауреатов, которые дают советы и рекомендации кандидату, но не работают над проектом. Аналогичным образом, любые консультанты или сотрудники, которые не наняты организацией-заявителем, не должны быть включены в раздел A, а должны быть включены в раздел F.3 бюджета (для консультантов) или в раздел A страницы бюджета консорциума/суба. (для соавторов).

- Постдокторанты: Постдокторанты могут быть перечислены в разделе A или B в зависимости от уровня их участия в разработке и выполнении проекта. Если они перечислены в разделе B, укажите имена сотрудников и уровень усилий в разделе обоснования бюджета.

- Аспиранты: Аспиранты могут быть указаны либо в разделе A, либо в разделе B, но если они перечислены в разделе B, укажите имена людей и уровень усилий в разделе обоснования бюджета. Плата за обучение включена в раздел F.8 (не в раздел A), но включена в пределы компенсации аспирантам. Подробнее о лимите компенсации для аспирантов см.: https://grants.nih.gov/grants/guide/notice-files/NOT-OD-02-017.html. Текущие уровни стипендий NRSA см. на странице справки NRSA по адресу: https://researchtraining.nih.gov.

- Другой персонал: Другой персонал может быть указан по ролям в проекте. Если несколько человек выполняют одну и ту же роль, например «лаборант», укажите количество сотрудников слева от описания роли, сложите вместе их человеко-месяцы и сложите их запрошенные оклады. Заработная плата секретаря/канцелярского персонала обычно должна рассматриваться как расходы на оплату труда и администрирования. Прямое взимание этих затрат может быть уместно, если в бюджете крупного проекта или деятельности явно выделяются административные или канцелярские услуги, а вовлеченные лица могут быть конкретно указаны в проекте или деятельности [см. Приложение C Циркуляра OMB A-21 (перенесено в 2 CFR, часть 220)]. Будьте конкретны в обосновании вашего бюджета при описании ролей и обязанностей других сотрудников.

В последующие годы, если потолок заработной платы увеличится, получатели могут перераспределить бюджет для выплаты заработной платы следователям до нового предела заработной платы, но NIH не будет увеличивать общую сумму вознаграждения. Если вы готовите подробный бюджет, вам рекомендуется основывать свой запрос на фактической базовой заработной плате учреждения (а не на максимальной), чтобы сотрудники NIH располагали самой последней информацией на момент присуждения и могли применить соответствующий предел заработной платы в этот момент. время.

В последующие годы, если потолок заработной платы увеличится, получатели могут перераспределить бюджет для выплаты заработной платы следователям до нового предела заработной платы, но NIH не будет увеличивать общую сумму вознаграждения. Если вы готовите подробный бюджет, вам рекомендуется основывать свой запрос на фактической базовой заработной плате учреждения (а не на максимальной), чтобы сотрудники NIH располагали самой последней информацией на момент присуждения и могли применить соответствующий предел заработной платы в этот момент. время.

Если они перечислены в разделе B, укажите имена сотрудников и уровень усилий в разделе обоснования бюджета.

Если они перечислены в разделе B, укажите имена сотрудников и уровень усилий в разделе обоснования бюджета.  Прямое взимание этих затрат может быть уместно, если в бюджете крупного проекта или деятельности явно выделяются административные или канцелярские услуги, а вовлеченные лица могут быть конкретно указаны в проекте или деятельности [см. Приложение C Циркуляра OMB A-21 (перенесено в 2 CFR, часть 220)]. Будьте конкретны в обосновании вашего бюджета при описании ролей и обязанностей других сотрудников.

Прямое взимание этих затрат может быть уместно, если в бюджете крупного проекта или деятельности явно выделяются административные или канцелярские услуги, а вовлеченные лица могут быть конкретно указаны в проекте или деятельности [см. Приложение C Циркуляра OMB A-21 (перенесено в 2 CFR, часть 220)]. Будьте конкретны в обосновании вашего бюджета при описании ролей и обязанностей других сотрудников.Подробный бюджет: оборудование, командировочные расходы и расходы на обучение (разделы C, D и E)

- Оборудование: Оборудование определяется как объект собственности, стоимость приобретения которого составляет 5000 долларов США или более (если только организацией установлены более низкие уровни) и ожидаемым сроком службы более одного года. Советы:

- Как правило, оборудование исключается из базы F&A, поэтому если у вас есть что-то с коротким сроком службы (< 1 года), даже если оно стоит больше 5000 долларов, лучше включить его в раздел «Принадлежности».

- Если вы запрашиваете оборудование, которое уже доступно (перечислено, например, в разделе «Помещения и другие ресурсы»), в пояснительном обосновании должно быть объяснено, почему существующего оборудования недостаточно для выполнения предлагаемого исследования, и как использование нового оборудования будет специально предназначено для предлагаемое исследование. В противном случае NIH может запретить эти расходы.

- Оборудование общего назначения, такое как настольные компьютеры и ноутбуки, которое будет использоваться в нескольких проектах или для личного пользования, не должно указываться в качестве прямых затрат, а должно покрываться за счет затрат на оплату труда, если только оно не используется в основном или исключительно в фактическом проведении предполагаемое научное исследование.

- Хотя приложение не требует от вас ценового предложения на новое оборудование, включение ценовых предложений в ваше бюджетное обоснование может помочь в оценке стоимости оборудования для поддержки проекта.

- Как правило, оборудование исключается из базы F&A, поэтому если у вас есть что-то с коротким сроком службы (< 1 года), даже если оно стоит больше 5000 долларов, лучше включить его в раздел «Принадлежности».

- Поездки: В обосновании бюджета укажите пункт назначения, количество путешествующих людей и даты или продолжительность вашего пребывания для всех ожидаемых поездок. Как и в случае с обоснованием оборудования, важно, чтобы вы четко указали, как поездка напрямую связана с предлагаемым вами исследованием (например, вы можете отправиться на конференцию, чтобы представить свое исследование, но не только с целью «быть в курсе событий в своей области» ). Вам следует обратиться к политике вашего учреждения в отношении командировок, чтобы узнать, как организовать поездку, но если в вашем учреждении нет такой политики, ожидается, что вы будете следовать политике федерального правительства США, которую можно найти здесь: http://www.gsa.gov /федеральное регулирование путешествий.

- Стоимость обучения: Оставьте этот раздел пустым, если иное не указано в FOA. Освобождение от обучения аспирантов можно указать в разделе F. 8.

8.

8.Подробный бюджет: Прочие прямые затраты (Раздел F)

- Материалы и поставки: В обосновании бюджета укажите общие категории, такие как стеклянная посуда, химикаты, затраты на животных, включая сумму для каждой категории. Категории, включающие расходы менее 1000 долларов, не требуют подробного описания.

- Затраты на животных: Несмотря на то, что они включены в раздел «материалы и запасы», часто бывает полезно включить более конкретные сведения о том, как вы составили свою оценку затрат на животных. Укажите количество животных, которых вы планируете использовать, покупную цену животных (если вам необходимо их приобрести) и суточные ставки по уходу за животными в вашем приюте, если таковые имеются. Детали особенно полезны, если ваши расходы на уход за животными необычно велики или малы. Например, если вы планируете следить за своими животными в течение аномально долгого периода времени и не включаете суточные ставки, рецензенты могут подумать, что вы заложили в бюджет слишком много расходов на животных, и могут порекомендовать сократить бюджет.

- Расходы на публикацию: Вы можете включить расходы, связанные с распространением результатов предлагаемого исследования. Если это новое приложение, вы можете захотеть отложить расходы на публикацию до более поздних бюджетных периодов, как только вы действительно получите данные для обмена.

- Услуги консультантов: Консультанты отличаются от консорциумов тем, что они могут давать советы, но не должны принимать решения относительно направления исследования. Как правило, консультанты взимают фиксированную плату за свои услуги, которая включает в себя как их прямые расходы, так и расходы F&A. Вам не нужно указывать отдельные прямые расходы и расходы на оплату труда и услуг для консультантов; тем не менее, вы должны сообщить, какая часть от общих сметных расходов будет потрачена на поездки. На консультантов не распространяются ограничения по потолку заработной платы; тем не менее, любые расходы на консультантов должны соответствовать определению «разумности», принятому в вашем учреждении.

- ADP/Компьютерные услуги: Услуги, которые вы включаете сюда, должны быть связаны с исследованием конкретных компьютерных услуг, таких как резервирование вычислительного времени на суперкомпьютерах или получение специализированного программного обеспечения для помощи в ведении вашей статистики. Этот раздел не должен включать ваш стандартный настольный офисный компьютер, ноутбук или стандартную техническую поддержку, предоставляемую вашим учреждением. Эти виды сборов должны поступать из расходов F&A.

- Изменения и ремонт (A&R): A&R не включает проекты общего обслуживания (обычно обрабатываются в рамках F&A) или проекты, превышающие 500 000 долларов США (считающиеся «строительными» проектами). A&R можно использовать для таких проектов, как изменение комнаты, чтобы освободить место для нового оборудования, связанного с грантом. Если это применимо:

- Обосновать основу для затрат, разбить по категориям.

- Введите общую сумму, запрошенную на переделку и ремонт. Если применимо, укажите площадь и стоимость.

- Если затраты на A&R превышают 300 000 долларов США, применяются дополнительные ограничения, и потребуется дополнительная документация.

- Обосновать основу для затрат, разбить по категориям.

- Исследовательские расходы на лечение пациентов: Немногие бюджеты включают расходы на лечение пациентов, однако, если запрашиваются расходы на стационарное и/или амбулаторное лечение, необходимо предоставить следующую информацию:

- Названия любых больниц и/или клиник и запрашиваемые суммы для каждой.

- Если запрашиваются расходы как на стационарное, так и на амбулаторное лечение, предоставьте информацию по каждому отдельно.

- Укажите разбивку затрат, количество дней, количество пациентов, стоимость анализов/лечения.

- Обоснуйте расходы, связанные со стандартным уходом или исследовательским уходом. (Примечание. Если эти расходы связаны с начислением пациентов, ограничения могут быть обоснованы в Уведомлении о присуждении вознаграждения. )

(См. Заявление о политике предоставления грантов NIH Заявление о политике предоставления грантов NIH, Расходы на уход за пациентами на исследования)

- Стоимость обучения: В обосновании бюджета для всех аспирантов, участвующих в вашем проекте, укажите стоимость обучения в вашей школе. Возможно, вам придется сообщить о стоимости обучения как в штате, так и за его пределами. В зависимости от вашей школьной стипендии и уровня обучения вам, возможно, придется выделить в бюджете меньше полной стоимости обучения в вашей школе, чтобы соответствовать лимиту компенсации аспиранта (эквивалентному нулевому уровню стипендии NRSA для постдокторантуры).

- Ткань плода человека (HFT) после плановых абортов: Если в вашей заявке предлагается использовать ткани плода человека, полученные в результате плановых абортов (как определено в NOT-OD-19-128), вы должны включить строку под заголовком « Затраты на ткани плода человека» в бюджетной форме и объяснение этих затрат в бюджетном обосновании.

- Другое: Некоторые виды расходов, например расходы на развлечения, не допускаются в рамках федеральных субсидий. NIH включил список наиболее распространенных сомнительных пунктов в Заявление о политике грантов NIH (https://grants.nih.gov/grants/policy/nihgps/HTML5/section_7/7_cost_consideration.htm). Если NIH обнаружит недопустимые расходы в вашем бюджете, как правило, мы вычтем эти расходы из общей суммы вашего вознаграждения, поэтому в ваших интересах не запрашивать недопустимые расходы. Если у вас есть какие-либо вопросы относительно допустимости затрат, обратитесь в офис спонсируемых программ или к специалисту по управлению грантами, указанному в объявлении о возможности финансирования.

)

)

Консорциумы/подразделения

Если вы используете подробный формат бюджета, каждый консорциум, который вы включаете, должен иметь независимую форму бюджета, заполненную.

Понимание будущих лет

- Мы не ожидаем, что ваш бюджет точно предскажет, как вы потратите свои деньги через пять лет. Тем не менее, мы ожидаем разумного приближения к тому, что вы собираетесь потратить. Будьте достаточно тщательны, чтобы убедить рецензентов в том, что вы хорошо понимаете общие затраты.

- Как правило, у NIH нет политики повышения заработной платы, представленной в заявке. Мы советуем кандидатам запрашивать в заявке фактические расходы, необходимые для бюджетного периода, и запрашивать увеличение расходов только в том случае, если увеличение соответствует политике учреждения. См. https://grants.nih.gov/grants/policy/salcap_summary.htm и https://grants.nih.gov/grants/policy/fy2012_salary_cap_faqs.htm.

- Любые значительные ежегодные колебания должны быть описаны в обосновании вашего бюджета. Например, если у вас есть деньги, выделенные на консультантов только в последний год вашего бюджета, обязательно объясните, почему в вашем обосновании (например, консультанты призваны помочь вам со статистической интерпретацией данных и поэтому не нужны до последний год).

- В общем, получателям NIH предоставляется определенная степень свободы для пересмотра бюджета внутри и между категориями бюджета для удовлетворения непредвиденных потребностей и для внесения других типов изменений после присуждения. Некоторые изменения могут быть внесены по усмотрению получателя, если они находятся в пределах, установленных NIH. В других случаях может потребоваться предварительное письменное одобрение NIH, прежде чем получатель внесет определенные изменения в бюджет или предпримет определенные действия (например, изменение объема). См. Заявление о политике предоставления грантов NIH — Изменения в проекте и бюджете.

Тем не менее, мы ожидаем разумного приближения к тому, что вы собираетесь потратить. Будьте достаточно тщательны, чтобы убедить рецензентов в том, что вы хорошо понимаете общие затраты.

Тем не менее, мы ожидаем разумного приближения к тому, что вы собираетесь потратить. Будьте достаточно тщательны, чтобы убедить рецензентов в том, что вы хорошо понимаете общие затраты. Некоторые изменения могут быть внесены по усмотрению получателя, если они находятся в пределах, установленных NIH. В других случаях может потребоваться предварительное письменное одобрение NIH, прежде чем получатель внесет определенные изменения в бюджет или предпримет определенные действия (например, изменение объема). См. Заявление о политике предоставления грантов NIH — Изменения в проекте и бюджете.

Некоторые изменения могут быть внесены по усмотрению получателя, если они находятся в пределах, установленных NIH. В других случаях может потребоваться предварительное письменное одобрение NIH, прежде чем получатель внесет определенные изменения в бюджет или предпримет определенные действия (например, изменение объема). См. Заявление о политике предоставления грантов NIH — Изменения в проекте и бюджете.Другие ресурсы, которые помогут вам составить свой бюджет

- «Создание бюджета» NIAID: https://www.niaid.nih.gov/grants-contracts/create-budget

- NIGMS «Советы для новых соискателей грантов NIH»: http://www.nigms.nih.gov/Research/Application/Pages/Tips.aspx

- «Распространенные ошибки NIMH при написании заявок»: http://www.nimh.nih.gov/funding/grant-writing-and-application-process/common-mistakes-in-writing-applications.shtml

- «Часто задаваемые вопросы» FIC (особенно актуально для приложений, в которых используются иностранные компоненты): http://www.