Что такое LTV, чем он может помочь и как его рассчитать

LTV клиента – один из самых важных показателей в маркетинге, помогающий определить заинтересованность покупателя в продуктах компании. Он будет полезен для каждого, кто хочет знать свою прибыль и понимать, в каком направлении следует развивать бизнес.

Что такое LTV, чем он может помочь и как его рассчитать – рассказываем в сегодняшней статье.

LTV: что это

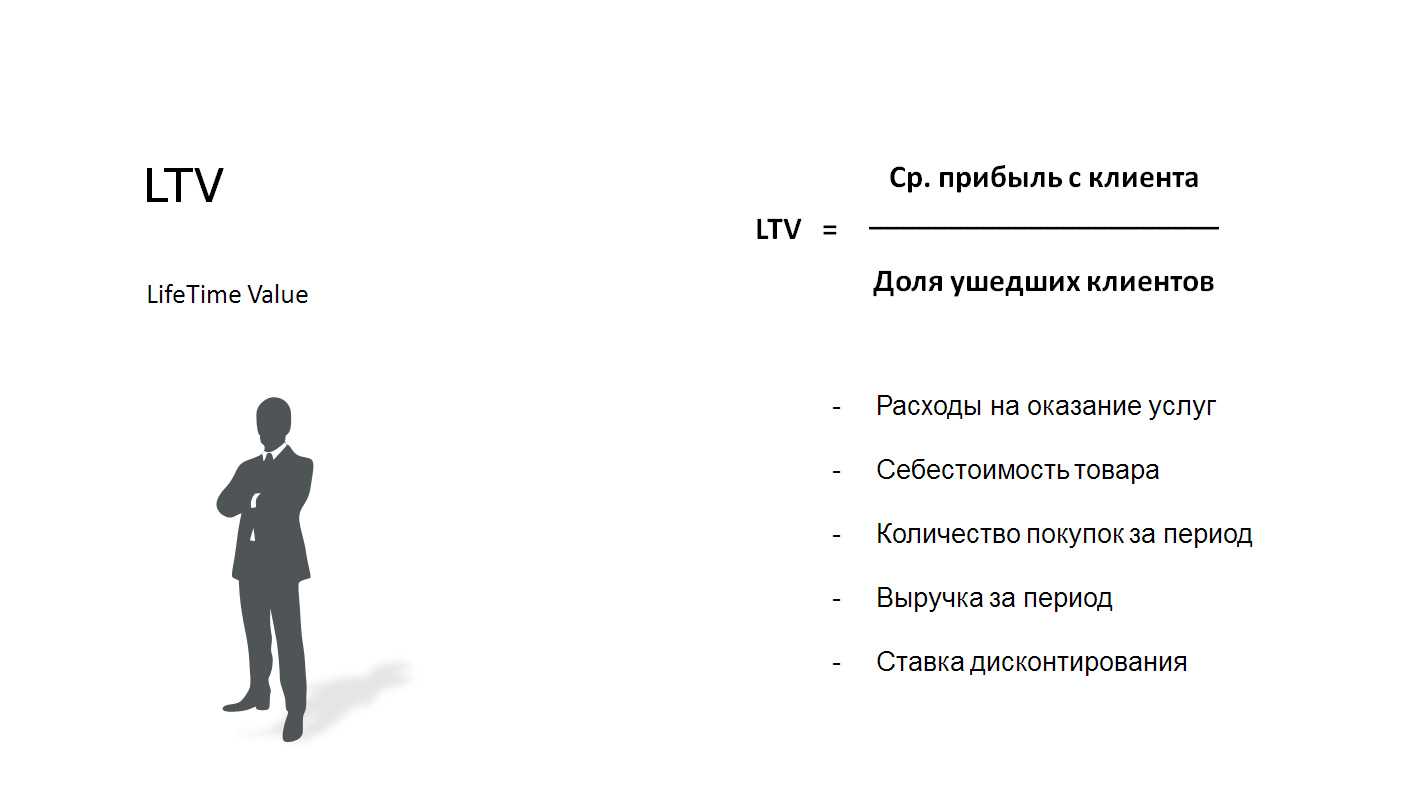

LTV (от англ. Lifetime Value) – это метрика, отражающая пожизненную ценность клиента. Она показывает, сколько прибыли принес клиент за все время взаимодействия с компанией: от начала первой покупки до последней.

В интернете вы можете найти множество формул для расчетов LTV, но многие из них довольно сложные и на подсчеты может уйти немало времени, особенно, у неподготовленного человека. Для вашего удобства рассмотрим самый простой вариант, который подойдет в большинстве случаев:

LTV = прибыль от клиента – расход на его привлечение и удержание

Также для подсчета можете воспользоваться онлайн-сервисами. Например, с помощью калькулятора от ChartMogul или шаблона от Дэвида Скока.

Например, с помощью калькулятора от ChartMogul или шаблона от Дэвида Скока.

Какое значение следует считать хорошим? Как таковой нормы не существует – все зависит от вашего бизнеса. Вы можете опираться на средний показатель других компаний, относящихся к вашей сфере.

Итоговый результат станет хорошим ориентиром для повышения эффективности работы компании. Это особенно актуально для тех бизнесов, где клиенты часто совершают покупки: интернет-магазины, службы доставки еды и прочее.

Кроме того, LTV поможет понять, насколько окупаются вложения в привлечение и удержание покупателя. Если знать параметры для одного клиента, то их можно спокойно применить и к другим. Все это позволит вам эффективно распределить бюджет для привлечения и удержания покупателей.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Зачем считать LTV

Выше мы рассмотрели, что LTV – это эффективный инструмент, позволяющий определить прибыль компании от конкретного клиента.

Вместе с этим он поможет вам:

Как увеличить LTV через email-рассылку

Рассылки – это один из самых удобных инструментов, который позволяет налаживать и поддерживать отношения с подписчиками. Чем дольше пользователь будет оставаться с вами, тем выше станет его LTV.

Вместе с этим рассылки способны увеличить средний чек, частоту покупок и «время жизни» клиента. Давайте рассмотрим несколько способов, которые помогут вам в этом.

Способ 1: Запуск рассылки с рекомендациями

Пользователи часто оставляют в корзинах брошенные товары, которые по какой-то причине они забыли оплатить. Вы можете отправить клиенту напоминание об этом и убедить его совершить покупку. Сделать это можно с помощью рекомендаций, сформированных исходя из предпочтений пользователя. Такая рассылка поможет не только получить больше заказов, но и увеличить средний чек.

Вот как, например, с брошенными товарами работает Ozon:

Также вы можете отправлять рекомендации после того как пользователь уже совершил покупку. Например, клиент заказал некую продукцию компании 8 декабря, а отправка товаров будет выполнена только 12 декабря. В этот промежуток времени можно предложить подборку полезных товаров, которые будут входить в эту же посылку. Таким образом клиент сэкономит на доставке, а вы увеличите средний чек.

Например, клиент заказал некую продукцию компании 8 декабря, а отправка товаров будет выполнена только 12 декабря. В этот промежуток времени можно предложить подборку полезных товаров, которые будут входить в эту же посылку. Таким образом клиент сэкономит на доставке, а вы увеличите средний чек.

Пример такой рассылки:

Способ 2: Отправка рассылки с напоминанием о покупке

Этот способ поможет вам увеличить частоту покупок. Работает он следующим образом: вы отправляете клиентам рассылку, в которой рассказываете о том, что интересующие их товары заканчиваются. Например, если пользователь регулярно покупает детские товары, то его определенно стригеррит информация о том, что эта продукция заканчивается. Скорее всего, он скорее ее закажет, чтобы не остаться с пустыми карманами.

Пример:

Еще один вариант увеличить чек – предложить клиенту сопутствующие товары. Например, пользователь купил у вас телефон, а вы на это действие отправляете рассылку с аксессуарами: чехлами, зарядными устройствами и прочим.

Способ 3: Удержание клиента через поддержку

Если вы хотите, чтобы клиент оставался с вами всегда и не уходил после первой покупки, следует позаботиться не только о качестве продукта. Важно, чтобы покупатель всегда оставался доволен приобретением товара или услуги.

Для этого вы можете:

- рассказать, что всегда готовы ответить на вопросы;

- продемонстрировать, как работать с продуктом с помощью пошаговой инструкции;

- вовлечь во взаимодействие с компанией через соцсети.

Например, сервис TMetric присылает новым пользователям серию писем о том, как пользоваться инструментом для измерения времени.

Выводы

LTV – это важнейший показатель в маркетинге, который позволяет увеличить средний чек, частоту покупок и «время жизни» клиента. Для этого вы можете задействовать рассылки, где будут предоставлены рекомендации с товарами или инструкции для улучшения взаимодействия с продуктом. Идеального значения LTV не существует, оно зависит от специфики бизнеса. Однако, вы можете взять средний результат среди аналогичных компаний и выстроить маркетинговую кампанию для увеличения показателя исходя из них.

Однако, вы можете взять средний результат среди аналогичных компаний и выстроить маркетинговую кампанию для увеличения показателя исходя из них.

Что такое LTV и как эта метрика увеличит доходы вашей студии

В вашу студию ходят две девушки. Одна наращивает ресницы каждый месяц, периодически покупает у вас крем для век и время от времени оставляет положительные отзывы на сайтах-отзовиках и в соцсетях. Другая заходит на коррекцию бровей только перед праздниками. Очевидно, что первая клиентка приносит вам больше денег, а над лояльностью второй надо поработать.

Показатель LTV — lifetime value — помогает предпринимателям определять «ценность» каждого клиента и понимать, сколько денег приносит компании конкретный гость. В статье разбираемся, почему эта метрика считается одной из ключевых в маркетинге, ищем идеальную формулу расчета LTV и на примере барбершопа BORODACH узнаем, как анализ этого показателя помогает увеличивать средний чек на 50%.

Эта метрика показывает, насколько эффективно вы привлекаете клиентов и помогает определить группу людей, которые приносят вам больше прибыли. И не только:

LTV помогает рассчитать возможную прибыль от рекламной кампании. Так вы определите, насколько целесообразно заказывать интеграцию, например, у популярного блогера. После рекламы к вам пришли несколько посетителей. На привлечение каждого из них вы потратили 3 000 ₽, а средний доход от клиента в месяц у вас — 2 000 ₽. Получается, реклама оказалась неуспешной — значит, от такого формата привлечения аудитории лучше отказаться, стоит поискать другие каналы привлечения.

Благодаря LTV вы можете создать программу лояльности и предложить самые выгодные условия и скидки тем, кто приходит к вам чаще и тратит больше.

директор по развитию партнерской сети BORODACH

Павел Никольский

Анализ показателя LTV дает возможность сравнить себя с другими игроками рынка, понять, насколько бизнес эффективен. Мы работаем по циклу PDCA: выдвигаем гипотезы и создаем планы, затем внедряем их в работу, после проверяем эффективность и, если нужно, вносим корректировки. Изучение LTV — это один из этапов проверки. Опыт нашей сети показал: работа с циклами PDCA, на основе которых владелец принимает эффективные решения, в течение первых трех месяцев увеличивает выручку на 20-50%, повторный трафик — на 10-20%, средний чек — на 20-50%.

Мы работаем по циклу PDCA: выдвигаем гипотезы и создаем планы, затем внедряем их в работу, после проверяем эффективность и, если нужно, вносим корректировки. Изучение LTV — это один из этапов проверки. Опыт нашей сети показал: работа с циклами PDCA, на основе которых владелец принимает эффективные решения, в течение первых трех месяцев увеличивает выручку на 20-50%, повторный трафик — на 10-20%, средний чек — на 20-50%.

Формул много, но мы предлагаем две основных: очень простую, для которой нужны всего два показателя, и посложнее, но точнее — уже с тремя показателями.

LTV = доход от клиента – затраты на привлечение и удержание клиента

маркетолог YCLIENTS

Татьяна Васильева

Основной минус этой формулы — недостаточная точность: она не учитывает множество важных факторов. Вы можете брать данные за разный период. Рассчитаете доходы и затраты за месяц, полгода или год — получите три разных результата.

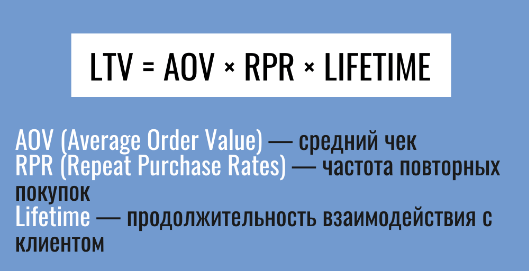

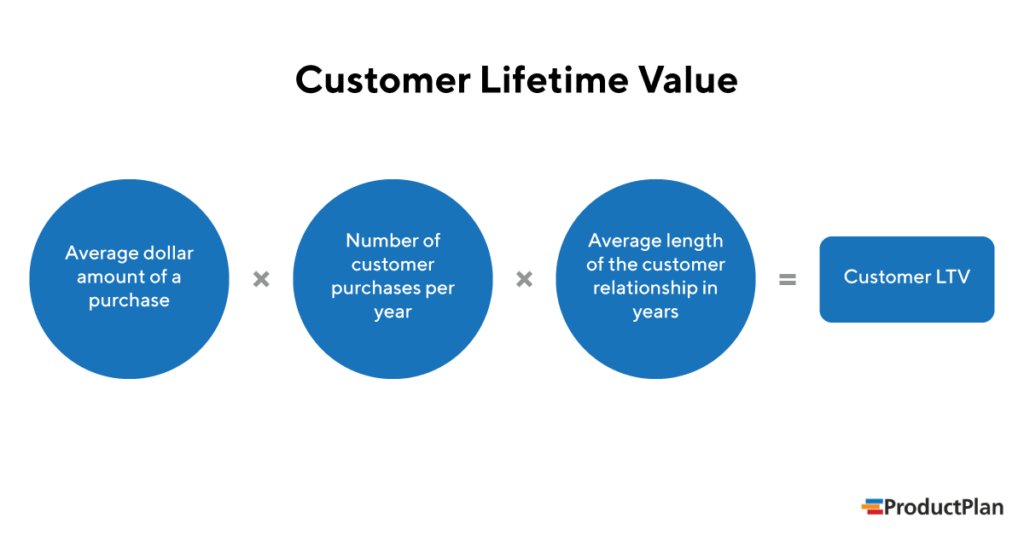

Оптимальная формула расчета LTV выглядит так:

LTV = Средний чек х Частота повторных покупок х Срок присутствия клиента в компании

Допустим, ровно два года назад в студию тайского бокса записался мужчина. Раз в месяц он покупает абонемент на 8 занятий стоимостью 4 000 ₽. Раз в три месяца мужчина ходит на массаж и отдает за это еще 3 000 ₽.

Рассчитаем, сколько он потратил за год:

4 000 х 12 + 3 000 х 4 = 60 000 ₽

Теперь узнаем, сколько в среднем он тратит в месяц. Общий доход от клиента за год делим на 12:

60 000 : 12 = 5 000 ₽

Мы знаем, что средний чек клиента в месяц — 5 000 ₽, покупки он делает 12 раз в год, а в компании присутствует два года:

LTV = 5 000 х 12 х 2 = 120 000 ₽

Мы привели очень простой пример, в большинстве случаев расчеты будут не такими примитивными. Но подход окажется таким же.

директор по развитию партнерской сети BORODACH

Павел Никольский

LTV можно считать за определенный срок или за все время, которое клиент провел в компании. Мы определяем, сколько выручки приносит клиент в течение года. Мы знаем, что в зависимости от стоимости стрижки клиент оставляет от 15 000 ₽ до 24 000 ₽ ежегодно. Этот показатель помогает определять оптимальную стоимость привлечения клиента, приемлемые показатели рекламных кампаний и целевые значения среднего чека. Данные для расчета LTV мы берем из YCLIENTS.

Мы определяем, сколько выручки приносит клиент в течение года. Мы знаем, что в зависимости от стоимости стрижки клиент оставляет от 15 000 ₽ до 24 000 ₽ ежегодно. Этот показатель помогает определять оптимальную стоимость привлечения клиента, приемлемые показатели рекламных кампаний и целевые значения среднего чека. Данные для расчета LTV мы берем из YCLIENTS.

LTV поможет понять, за каких посетителей нужно сражаться. Клиенты с высоким LTV — это постоянные гости, которые ходят к вам постоянно и тратят много. Понятно, как с ними работать: предлагать самые выгодные условия и скидки. Но и низкий LTV можно повысить. У нас есть несколько советов, как это сделать.

Используйте разные каналы коммуникации с клиентами: соцсети, мессенджеры, рассылки, push-уведомления. Отправляйте напоминания о повторных услугах, скидках и акциях — гости будут чаще возвращаться.

Делитесь отзывами клиентов — в соцсетях, на сайте, в рекламных кампаниях.

Положительные мнения станут еще одним поводом вернуться к вам снова.

Положительные мнения станут еще одним поводом вернуться к вам снова.Создайте накопительную программу лояльности. Пусть размер скидки или кэшбэка зависит от количества или суммы оплаченных услуг. Клиенты не уйдут к вашим конкурентам, чтобы не потерять накопленные бонусы и скидки.

Сегментируйте аудиторию для создания выгодных акций и продаж. Допустим, вы решили сделать скидку на абонементы на йогу для женщин от 55 лет, потому что эта аудитория склонна приобретать абонементы сразу на несколько месяцев, то есть у таких клиентов высокий средний чек. Введите в поиске YCLIENTS по клиентской базе соответствующие параметры: пол и возраст. Сервис покажет нужные контакты. Дело за малым: отправьте сообщения с информацией о скидках тем, кто подходит под указанные характеристики.

Научите сотрудников и администраторов проводить допродажи. Например, мастер может предложить купить крем для рук после маникюра, а парикмахер порекомендует средства для домашнего ухода за волосами.

Говорите спасибо гостям, которые приводят друзей, — поможет реферальная программа. Действующий клиент отправит приятелю ссылку на бронирование услуги, тот запишется на процедуру со скидкой. А клиент получит бонус. Выгодно всем: вы получаете новую аудиторию, у гостей будет больше мотивации рассказывать о вашей компании близким и самим возвращаться чаще, чтобы воспользоваться специальными предложениями.

Положительные мнения станут еще одним поводом вернуться к вам снова.

Положительные мнения станут еще одним поводом вернуться к вам снова.

Определить LTV клиента поможет отчет «По клиентам» в YCLIENTS. Здесь вы найдете средний чек гостя, выручку, которую клиент вам принес, количество посещений компании. Самым дорогим (во всех смыслах) клиентам предлагайте лучшие условия обслуживания. Оно того стоит!

Попробовать YCLIENTS

Протестируйте YCLIENTS — и вы сможете эффективно работать с клиентской базой. 7 дней работы в сервисе бесплатно!

Узнавайте первыми о наших новостях

Telegram

ВКонтакте

Что такое отношение кредита к стоимости? — Buy Side от WSJ

Для тех, кто покупает дом, отношение кредита к его стоимости является ключевым числом. Мера отношения размера вашей ипотеки к стоимости вашего дома, ваш так называемый LTV имеет большое значение для определения того, имеете ли вы право на получение ипотеки, и какую процентную ставку вы получите. То же самое верно, когда вы собираетесь рефинансировать ипотечный кредит на свой существующий дом, а также с другими видами кредитов, такими как автокредиты.

Мера отношения размера вашей ипотеки к стоимости вашего дома, ваш так называемый LTV имеет большое значение для определения того, имеете ли вы право на получение ипотеки, и какую процентную ставку вы получите. То же самое верно, когда вы собираетесь рефинансировать ипотечный кредит на свой существующий дом, а также с другими видами кредитов, такими как автокредиты.

Несмотря на то, что рассчитать LTV должно быть относительно легко, этот процесс может усложниться во время нестабильного рынка жилья, когда цены на жилье могут быстро отклоняться от оценочной стоимости, на которую полагаются кредиторы. Тем не менее, чтобы обеспечить наиболее конкурентоспособные ставки по ипотечным кредитам, вы должны стремиться к соотношению кредита к стоимости 80% или меньше. Вот что вам нужно о том, как определить соотношение кредита к стоимости и как это влияет на ваши финансы.

Как рассчитать отношение кредита к стоимости

Соотношение кредита к стоимости — это способ взвесить долговые обязательства домовладельца по отношению к стоимости дома. Выраженный в процентах, этот коэффициент рассчитывается путем деления суммы денег, которую необходимо взять взаймы, на оценочную стоимость имущества. Например, если вы покупаете дом за 400 000 долларов по его оценочной стоимости и вам нужно занять 320 000 долларов (после первоначального взноса в размере 80 000 долларов), то ваш коэффициент LTV составляет 80%, также иногда описываемый как 80/20.

Выраженный в процентах, этот коэффициент рассчитывается путем деления суммы денег, которую необходимо взять взаймы, на оценочную стоимость имущества. Например, если вы покупаете дом за 400 000 долларов по его оценочной стоимости и вам нужно занять 320 000 долларов (после первоначального взноса в размере 80 000 долларов), то ваш коэффициент LTV составляет 80%, также иногда описываемый как 80/20.

Несмотря на простоту, коэффициент широко используется как быстрый и простой способ оценить способность домохозяйства выплачивать ипотечные платежи по отношению к стоимости дома, объясняет Кен Леон, директор по исследованиям акционерного капитала в CFRA Research в Нью-Йорке.

В конечном счете, кредиторы могут использовать LTV, чтобы решить, будут ли они вообще давать вам кредит, и если да, то какую процентную ставку предложить вам и потребуется ли им частное ипотечное страхование или PMI. Коэффициент LTV также влияет на то, когда домовладельцы думают о рефинансировании своей ипотеки или рефинансировании наличными

Каково хорошее соотношение кредита к стоимости?

В глазах кредиторов более низкий LTV лучше, чем более высокий. Это потому, что этот коэффициент является показателем того, сколько капитала у вас есть в вашем доме, вашей способности производить платежи по ипотеке и, соответственно, способности кредитора покрыть остаток по ипотеке, если им когда-либо понадобится лишить права выкупа дом и продать его. В результате заемщики с более высоким LTV считаются более рискованными для кредиторов.

Это потому, что этот коэффициент является показателем того, сколько капитала у вас есть в вашем доме, вашей способности производить платежи по ипотеке и, соответственно, способности кредитора покрыть остаток по ипотеке, если им когда-либо понадобится лишить права выкупа дом и продать его. В результате заемщики с более высоким LTV считаются более рискованными для кредиторов.

Многие кредиторы ориентируются на 80% из-за того, что считается «хорошим» соотношением кредита к стоимости, и это относится к давнему эмпирическому правилу 20% первоначального взноса. Но так как на самом деле не существует жесткого правила для суммы необходимого первоначального взноса, вы все равно можете претендовать на получение кредита с коэффициентом LTV выше 80%. Тем не менее, ваш коэффициент LTV, вероятно, будет влиять на ставки по ипотечным кредитам, которые предлагают кредиторы.

«Более низкие коэффициенты LTV могут привести к снижению процентных ставок, но насколько они могут быть ниже, зависит от типа кредита, на который вы пытаетесь претендовать, цены дома и таких факторов, как ваш личный кредитный рейтинг», — говорит Алек Куэйд. , сертифицированный специалист по финансовому планированию в American Portfolios из Денвера. И наоборот, покупатели жилья и рефинансирующие организации с коэффициентом LTV выше 80% могут столкнуться с более высокими затратами по займам или комиссиями, добавляет он.

, сертифицированный специалист по финансовому планированию в American Portfolios из Денвера. И наоборот, покупатели жилья и рефинансирующие организации с коэффициентом LTV выше 80% могут столкнуться с более высокими затратами по займам или комиссиями, добавляет он.

Для авто LTV применяются те же основные принципы. Однако из-за того, что автомобили быстро обесцениваются, LTV автомобилей обычно превышает 100%. Кредитное бюро Experian недавно сообщило, что средний LTV составляет 117% для новых автомобилей и 114% для подержанных автомобилей.

Соотношение кредита к стоимости и частное ипотечное страхование

Если коэффициент LTV выше 80 %, вам может потребоваться внести некоторые изменения в формулу покупки жилья. В частности, вам может потребоваться приобрести частную ипотечную страховку, если вы не можете увеличить первоначальный взнос.

Если вы не можете получить первоначальный взнос в размере 20%, покупка частной ипотечной страховки «не является концом света», — говорит Куэйд. Как правило, вы можете рассчитывать на выплату от 0,5% до 1% от общей суммы кредита в год на PMI, что означает, что вы будете платить дополнительно от 2000 до 4000 долларов каждый год за эту страховку по кредиту в размере 400 000 долларов. И даже если вы не можете получить полный первоначальный взнос в размере 20%, чем больше денег вы вложите, тем меньше будет сумма PMI, которую вам придется заплатить.

Как правило, вы можете рассчитывать на выплату от 0,5% до 1% от общей суммы кредита в год на PMI, что означает, что вы будете платить дополнительно от 2000 до 4000 долларов каждый год за эту страховку по кредиту в размере 400 000 долларов. И даже если вы не можете получить полный первоначальный взнос в размере 20%, чем больше денег вы вложите, тем меньше будет сумма PMI, которую вам придется заплатить.

Важно отметить, что PMI защищает кредиторов, а не покупателей жилья, в случае, если вы прекратите выплаты по ипотечному кредиту. Куэйд советует, даже если затраты могут быть немного выше, если вы можете позволить себе ежемесячный платеж, не позволяйте PMI мешать вам купить дом. Более того, как только у вас будет хотя бы 20% акций в вашем доме, вы можете попросить своего кредитора отменить PMI.

Как отслеживать стоимость дома и как определяется оценочная стоимость

Расчет LTV зависит от оценочной стоимости дома, и, как показали последние несколько лет, бывают случаи, когда между ценой продажи и оценочной стоимостью существует пропасть. Если дом, продающийся за 400 000 долларов, оценивается дешевле, скажем, в 360 000 долларов, и вам все еще нужно занять 320 000 долларов, чтобы купить его, то коэффициент LTV вырастет почти до 89.%. И наоборот, если оценка показывает, что дом стоит больше — скажем, 440 000 долларов, — тогда ваш LTV падает почти до 73%.

Если дом, продающийся за 400 000 долларов, оценивается дешевле, скажем, в 360 000 долларов, и вам все еще нужно занять 320 000 долларов, чтобы купить его, то коэффициент LTV вырастет почти до 89.%. И наоборот, если оценка показывает, что дом стоит больше — скажем, 440 000 долларов, — тогда ваш LTV падает почти до 73%.

По мере роста рынка жилья в 2020 и 2021 годах, как для покупателей жилья, так и для ипотечных кредиторов проблемой было то, что цены продажи превышали оценочную рыночную стоимость, отмечает Леон. По его словам, по-прежнему может существовать несоответствие между продажными ценами и оценочной стоимостью, а поскольку рынок жилья переходит в «более сложный» период, кредиторы должны тщательно учитывать риски, связанные с одобрением ипотечных кредитов для кредиторов, которые могут быть более рискованными для списания. off — например, с высоким коэффициентом LTV.

Вы можете получить представление о стоимости дома, отслеживая сопоставимые продажи в этом районе, но в конечном итоге вам потребуется официальная оценка, объясняет Ричард Мартин, директор по решениям в области недвижимости в исследовательской компании Curinos. Оценка проводится независимым оценщиком, который определяет справедливую рыночную стоимость дома на основе таких факторов, как жилое состояние дома, улучшения дома и стоимость близлежащих домов. Оценка обычно занимает от одной до двух недель и стоит от 300 до 450 долларов, но для сложной недвижимости может стоить намного больше. Об этом сообщает онлайн-агентство недвижимости Opendoor.

Оценка проводится независимым оценщиком, который определяет справедливую рыночную стоимость дома на основе таких факторов, как жилое состояние дома, улучшения дома и стоимость близлежащих домов. Оценка обычно занимает от одной до двух недель и стоит от 300 до 450 долларов, но для сложной недвижимости может стоить намного больше. Об этом сообщает онлайн-агентство недвижимости Opendoor.

Существующие домовладельцы имеют некоторую возможность улучшить оценку, внеся небольшие улучшения, приведя в порядок или устранив «привлекательность» вашего дома. Покупатели, с другой стороны, не имеют большой возможности влиять на оценку, но вы можете оспорить низкую оценочную стоимость, предоставив доказательства об улучшениях дома, которые оценщик мог пропустить, ошибки в отчете или сопоставимые продажи, которые не имеют значения.

Если вам не нравятся результаты оценки, а процесс спора не дает никаких результатов, возможно, пришло время пересмотреть свое решение о покупке. Если ваш коэффициент LTV превышает 80%, «это не обязательно мешает вам получать финансирование», — говорит Мартин. Для большинства заемщиков это будет означать покупку PMI. Тем не менее, некоторые заемщики могут найти программы, подобные тем, которые предлагают Fannie Mae и Freddie Mac, которые допускают первоначальный взнос всего в 3%, хотя для них все еще требуется PMI.

Если ваш коэффициент LTV превышает 80%, «это не обязательно мешает вам получать финансирование», — говорит Мартин. Для большинства заемщиков это будет означать покупку PMI. Тем не менее, некоторые заемщики могут найти программы, подобные тем, которые предлагают Fannie Mae и Freddie Mac, которые допускают первоначальный взнос всего в 3%, хотя для них все еще требуется PMI.

Соотношение кредита к стоимости и рефинансирование

LTV применяется не только в процессе покупки жилья. Для существующих домовладельцев этот коэффициент показывает сумму, которую вы должны, или основной остаток по ипотеке, по отношению к стоимости вашего дома, и он снова будет важен во время рефинансирования.

Есть несколько факторов, работающих в пользу домовладельцев. Во-первых, стоимость дома обычно растет со временем, что помогает снизить показатель LTV. Более того, когда вы погасите ипотеку и увеличите капитал в своем доме, это также поможет снизить ваш LTV. В результате вы можете стать более привлекательным заемщиком, когда придет время для рефинансирования.

В результате вы можете стать более привлекательным заемщиком, когда придет время для рефинансирования.

Во время рефинансирования кредиторы рассматривают основной остаток по ипотечному кредиту относительно стоимости вашего дома, отмечает Мартин. В свою очередь, они полагаются на коэффициент LTV, чтобы определить, сколько денег вы можете обналичить и на какие процентные ставки вы имеете право при рефинансировании. Как и в случае покупки нового дома, кредиторы обычно хотят, чтобы коэффициент LTV составлял 80% или менее при рефинансировании (включая рефинансирование с выплатой наличных), хотя требования могут различаться для вторых домов, других типов ипотечных кредитов и конкретного кредитора.

При рефинансировании вы хотите получить максимально возможную оценочную стоимость, чтобы увеличить сумму вашего собственного капитала в вашем доме, и именно тогда некоторые из этих небольших улучшений могут потенциально привести к большому результату.

Советы, рекомендации или рейтинги, приведенные в этой статье, принадлежат редакции Buy Side от WSJ и не проверялись и не одобрялись нашими коммерческими партнерами.

Каково отношение кредита к стоимости? (Коэффициент LTV)

По какой формуле рассчитывается отношение кредита к стоимости?

Сумма обеспеченного кредита

Рыночная стоимость залога

Чтобы рассчитать отношение кредита к стоимости, разделите сумму запрашиваемого кредита на рыночную стоимость актива, который бизнес предоставляет кредитору в качестве залога.

Рыночная стоимость может быть снижена, если актив имеет низкую ликвидность, т. е. может пройти некоторое время, прежде чем финансовое учреждение сможет получить деньги в наличии. Этот отрезок времени часто сопряжен с сопутствующими расходами, такими как наем брокера по недвижимости для осмотра здания. Учреждение учитывает это, снижая рыночную стоимость.

Рыночная стоимость актива варьируется в зависимости от контекста и финансового учреждения.

Пример расчета отношения кредита к стоимости

Предположим, компания хочет приобрести здание рыночной стоимостью 1 миллион долларов. Эта сумма может быть определена сертифицированным оценщиком или двумя сторонами, согласившимися осуществить продажу здания. Если компания инвестирует в проект 200 000 долларов США и подает заявку на получение кредита в размере 800 000 долларов США, соотношение кредита к стоимости составляет 80%.

Сумма обеспеченного кредита: 800 000 долларов США

Рыночная стоимость залога: 1 000 000 долларов США

«Ссуда будет представлять 80% рыночной стоимости актива», — пояснил Лемей.

Как соотношение кредита к стоимости используется финансовыми учреждениями?

Отношение кредита к стоимости — это один из параметров, на который обращают внимание банки, прежде чем соглашаться на кредит. «Очевидно, что кредиторов обнадеживает то, что стоимость активов соответствует или превышает стоимость кредита», — сказал Лемей.

Но это соотношение не единственный фактор, который учитывается финансовыми учреждениями. Они также рассмотрят прибыльность компании, денежные потоки, отраслевые тенденции и собственный капитал. «Чтобы погасить кредит, компания должна получать прибыль», — сказал Лемей. Они не смогут этого сделать, если будут терять деньги».

Что такое хорошее и плохое соотношение кредита к стоимости?

Финансовые учреждения не используют одинаковое отношение кредита к стоимости для всех типов активов. Почему? Из-за разного уровня ликвидности активов. Банки будут кредитовать по более высокому коэффициенту, если им легко конвертировать актив в наличные деньги.

Эта диаграмма дает представление о том, как отношение кредита к стоимости может варьироваться от одного типа активов к другому.

| Тип актива | Ликвидность | Рыночная стоимость | Отношение кредита к стоимости | Максимальная сумма кредита |

| Товарные ценные бумаги | Высокий | 100 000 долларов | 90% | 90 000 долларов |

| Дебиторская задолженность | 100 000 долларов | 75% | 75 000 долларов | |

| Жилая недвижимость | 100 000 долларов | 80% | 80 000 долларов | |

| Коммерческая и производственная недвижимость | 100 000 долларов | от 65% до 100% | от 65 000 до 100 000 долларов | |

| Инвентарь | Низкий | 100 000 долларов | 50% | 50 000 долларов |

Однако на ликвидность актива также влияет контекст.:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/businessoffashion/CY5IVSBI5RCZ3HGWJTBTIOLEKY.jpg) «Например, если рынок недвижимости очень хороший, то ликвидность активов увеличивается», — сказал Лемей.

«Например, если рынок недвижимости очень хороший, то ликвидность активов увеличивается», — сказал Лемей.

Кредиторы также будут учитывать фазу, на которой находится бизнес, чтобы скорректировать соотношение кредита к стоимости. «Когда бизнес растет и приносит прибыль, финансовые учреждения в настоящее время рассчитывают соотношение кредита к стоимости коммерческой и промышленной недвижимости в регионах, где рынок горячий, достигает 100%», — говорит он.

Как вы можете улучшить соотношение кредита к стоимости?

Чтобы улучшить соотношение кредита к стоимости, вы можете погасить задолженность. «Всегда есть способ внести аванс из ваших излишков наличных», — сказал Лемей.

Однако сосредоточение внимания на улучшении отношения кредита к стоимости не всегда является наиболее выгодной стратегией для компании.

«Растущая компания, вероятно, больше выиграет, продолжая инвестировать до определенного момента, чтобы извлечь выгоду из заемных средств. Например, чтобы продолжить рост, она может снова взять кредит для приобретения конкурента — сделка, которая укрепит ее позиции на рынке».