Мониторинг и Динамика цен на Авито

О магазине

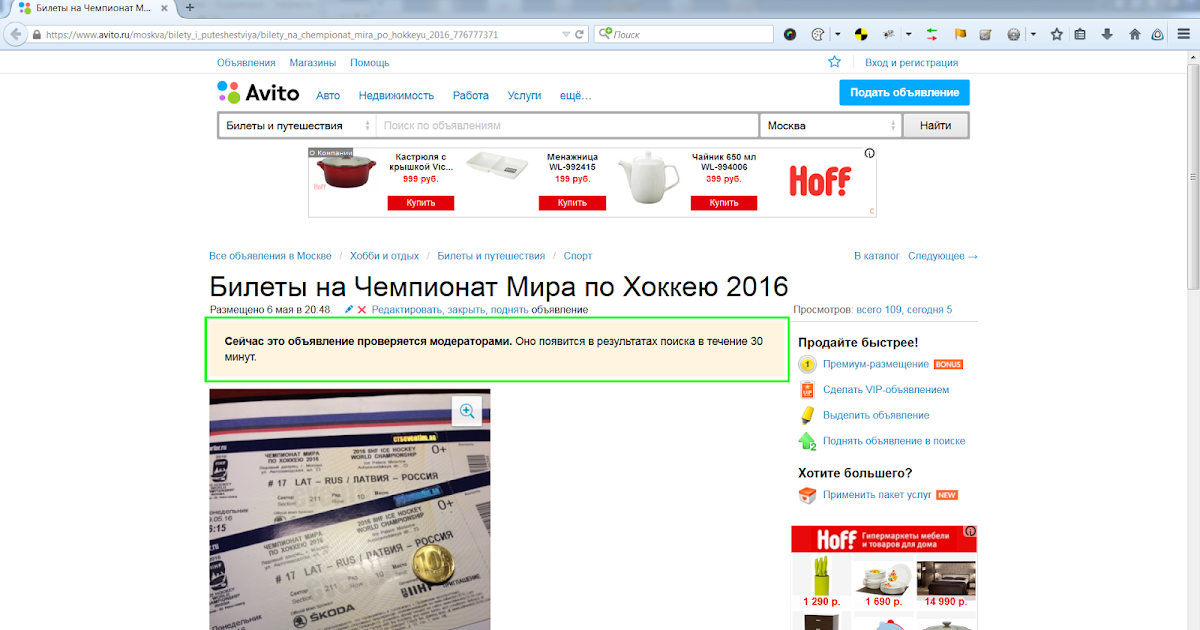

Сервис Авито представляет собой площадку для размещения объявлений об услугах, товарах, недвижимости, вакансиях. Предлагают услуги и товары как частные лица, так и компании. На Авито можно найти боле 50 млн. активных объявлений. Представленные товары в сервисе могут быть новыми или бывшими в использовании.

Сервис направлен на торговлю на территории России. Каждый желающий при желании сможет отследить цену на товар в Авито. Сделать это легко. Мониторинг цен на Авито возможен при добавлении объявлений в “избранное” в расширении Shopintab. Для этого достаточно слева от названия объявления нажать на кнопку «S». С помощью сервиса Shopintab Вы можете отследить динамику цен на Авито . Если произойдет изменение стоимости выбранного товара, то вы получите оповещение, что стоимость товара была снижена.

Отзывы

Natysia

Скорость доставки:

Качество обслуживания:

Соответствие товара

описанию:

Достоинства: Все 5 баллов

Недостатки: отсутствуют

Ответить Отзыв помог? 0 0

dilyasalaxova2101

Скорость доставки:

Качество обслуживания:

Соответствие товара

описанию:

Достоинства: Очень оперативно

Недостатки: Не выдела

Ответить Отзыв помог? 0 0

ilysha. ryhov99

ryhov99

Скорость доставки:

Качество обслуживания:

Соответствие товара

описанию:

Достоинства: Скорость, качество доставки.

Недостатки: нет

Ответить Отзыв помог? 0 0

Анита Хаброва

Скорость доставки:

Качество обслуживания:

Соответствие товара

описанию:

Достоинства: Отличный магазин

Недостатки: Нет

Ответить Отзыв помог? 0 0

natalakulikova325

Скорость доставки:

Качество обслуживания:

Соответствие товара

Достоинства: Отличная площадка для покупок

Недостатки: нет

Ответить Отзыв помог? 0 0

seryursk

Скорость доставки:

Качество обслуживания:

Соответствие товара

описанию:

Достоинства:

Недостатки:

Ответить Отзыв помог? 0 0

Оставить отзыв

«Авито.

Подписка» — сколько стоит и отзывы покупателей

Подписка» — сколько стоит и отзывы покупателейСамый крупный портал объявлений в рунете Avito ежемесячно посещает более 43 млн активных пользователей. И монетизирует это так же, как остальные крупные сервисы — рекламой.

У площадки есть несколько форматов рекламы, один из которых — «Авито.Подписка». В статье расскажем, что это такое, сколько она стоит и кому вообще нужна.

Что такое «Авито.Подписка»

«Авито.Подписка» — это сервис для магазинов или предпринимателей, которые хотят что-то продавать на площадке максимально эффективно. По подписке пользователи получают несколько привилегий:

Скидки на платные размещения. Все объявления, размещенные по подписке, платные. Но пользователи, включившие ее, платят меньше, чем обычно. Размер скидки может достигать 95% на размещение в определенных категориях каталога. Чем больше объявлений публикуете каждый месяц, тем меньше платите за одно.

Автоматизацию. «Авито Pro», входящее в подписку, позволяет планировать автопродление объявлений и использование платных услуг. Например, можно включить автоподнятие в определенные часы каждый день, или применять платные услуги только по будням.

Например, можно включить автоподнятие в определенные часы каждый день, или применять платные услуги только по будням.

Подробную статистику. Она включает в себя информацию обо всех платных услугах и сроках их действия, а также данные о каждом объявлении. Например, в каждой публикации можно посмотреть, сколько раз пользователи хотели с вами связаться.

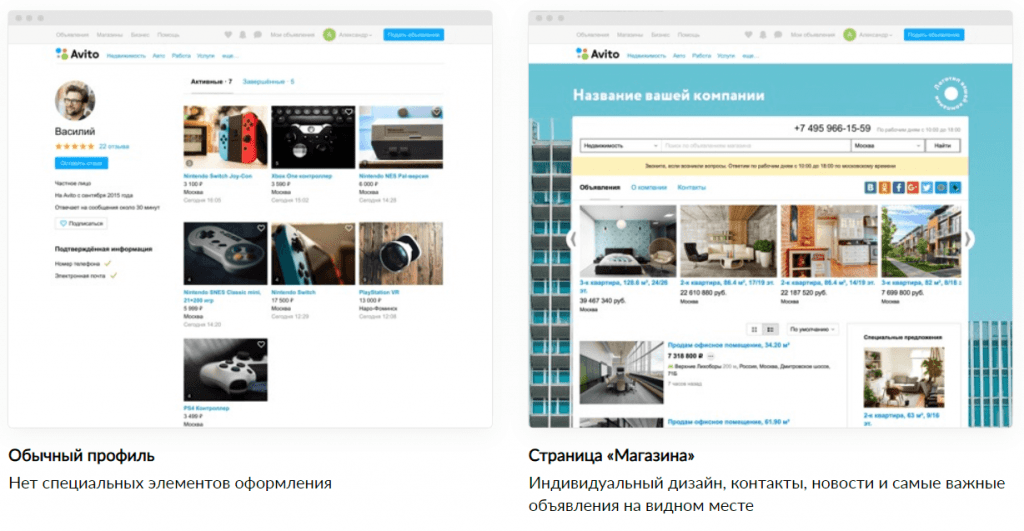

Брендирование профиля и объявлений. Вы сможете оформить профиль так, как удобно вам — например, использовать яркий фон, выбрать объявления, которые первыми будут отображаться у пользователей. В шапке каждого объявления тоже можно разместить брендированную перетяжку.

Замену объявлений конкурентов на ваши. В блоке рекомендуемых объявлений после ваших будут показывать не все публикации подряд, а тоже ваши предложения. Это может повысить конверсию в покупку.

Также, если подключить подписку на «Авито», вы получите значок «данные проверены» и другие преимущества перед частными продавцами.

Для кого стоит использовать автоподписку

«Подписка» на «Авито» подойдет тем, чья целевая аудитория ищет там какие-то товары и услуги. В принципе это все, кто что-то продает или оказывает услуги:

- интернет-магазины электроники;

- копирайтеры-фрилансеры;

- перекупщики подержанных автомобилей;

- строители и так далее.

Просто проверьте, есть ли на сайте или в мобильном приложении объявления вашей ниши. Если их очень мало, можно обойтись стандартным бесплатным размещением своих продуктов. Если есть конкуренция, лучше выделиться с помощью «Авито.Подписки».

Мы уже выясняли, что лучше: платное «Авито» или бесплатное. Перейдите по ссылке, и узнаете, как можно обойти действующие ограничения по размещению объявлений в определенных категориях.

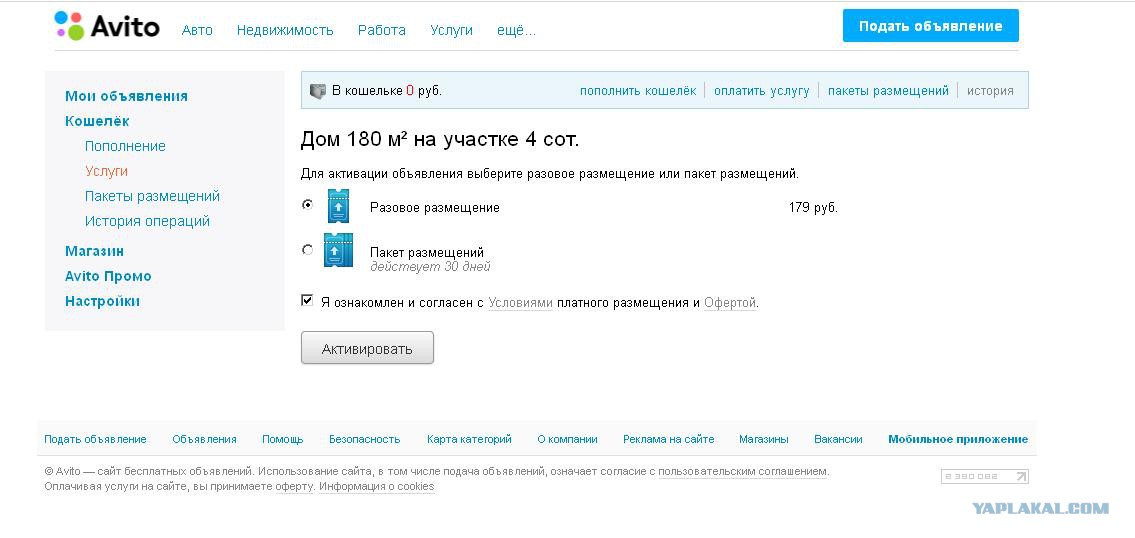

Стоимость «Авито.Подписки» в месяц

Цена на «Авито.Подписку» складывается из двух составляющих: стоимости объявлений и выбранного тарифа.

Когда подключаете подписку, вы выбираете категорию размещения объявления и число ежемесячных публикаций. Именно от выбранного количества публикаций и категорий для них зависит стоимость. Например, за размещение в «Недвижимости» или «Авто» придется заплатить больше, чем за публикацию в категории «Животные». В целом месячная стоимость рассчитывается индивидуально, вы можете узнать ее в настройках тарифа.

Именно от выбранного количества публикаций и категорий для них зависит стоимость. Например, за размещение в «Недвижимости» или «Авто» придется заплатить больше, чем за публикацию в категории «Животные». В целом месячная стоимость рассчитывается индивидуально, вы можете узнать ее в настройках тарифа.

Тарифы «Авито.Подписки» — это дополнительные возможности для продвижения вашего бизнеса. Всего есть три тарифа:

- первый — бесплатный, с планированием услуг продвижения, автопродлением объявлений и расширенной статистикой;

- второй стоит 2 000 ₽ ежемесячно и предлагает дополнительно поиск по вашим объявлениям, значок «Данные проверены», ваши публикации в блоке рекомендаций;

- третий стоит 6 000 ₽ и включает в себя все возможности «Подписки».

Вы можете выбрать любой из трех тарифов.

А то, сколько стоит «Авито.Подписка», будет зависеть от купленного пакета размещений и выбранного тарифа. Рассчитать стоимость можно в настройках — эту сумму придется платить каждый месяц. Если захотите публиковать больше объявлений, можно изменить настройки — стоимость ежемесячного платежа изменится.

Если захотите публиковать больше объявлений, можно изменить настройки — стоимость ежемесячного платежа изменится.

В цену на подписку не входят платные услуги. Поднятия и выделения объявлений в ленте вы оплачиваете отдельно.

Как подключить «Авито.Подписку»

То, как сделать подписку на «Авито», зависит от наличия дополнительных вопросов к площадке. Если вам все понятно, вы просто настраиваете подписку так, как нужно вам: выбираете число объявлений и их категорию, тариф и просто оплачиваете услуги.

Если есть какие-то вопросы или хотите узнать больше об услугах, закажите обратный звонок на странице подписки. Вам перезвонят и подробно проконсультируют, расскажут обо всех возможностях сервиса и порекомендуют подходящие решения. А потом настроят все за вас или объяснят, как это сделать.

Отзывы по использованию подписки на «Авито»

Некоторые оставляют свои отзывы об «Авито.Подписке» и рассказывают в них о результатах, которых получилось достичь с платным продвижением. Посмотрим, как отзываются о сервисе пользователи.

Посмотрим, как отзываются о сервисе пользователи.

Один участник обсуждения «Авито» на форуме рассказал, что когда тарифы стоили иначе, ему подняли стоимость. Но когда он посчитал, сколько стоит один просмотр товара, цена его устроила. Также пользователь отметил легкую выгрузку объявлений:

Другой оставил гневный отзыв о том, что подписку фактически навязывают, при этом обманывают. А клиентов как не было, так и нет:

Еще один пользователь рекомендует просто покупать пакет услуг и говорит о том, что сервис фактически не приводит покупателей.

В сети есть и негативные, и положительные отзывы. Кому верить и что делать — решать вам.

А вы пробовали оплачивать подписку на Avito, или, может быть, только хотите попробовать? Поделитесь своим мнением или опытом в комментариях. Или подпишитесь на наш канал в Telegram — мы постоянно публикуем там ссылки на новые материалы об арбитраже трафика, маркетинге, рекламе.

Акции Prosus: начинают выглядеть более привлекательными (OTCMKTS:PROSF)

10 марта 2022 г. 10:03 ETProsus N.V. (PROSF), PROSY17 Комментарии

10:03 ETProsus N.V. (PROSF), PROSY17 Комментарии

Отчет Wolf

Investing Groups

8 Сводка

9 нейтральная статья о Prosus несколько месяцев назад, которая была встречена резкой критикой за то, что считалось слишком консервативной позицией. Однако после этой статьи акции упали более чем на треть менее чем за 3 месяца — и нет, это не только из-за войны. Мой тезис о потенциальной покупке компании по цене, близкой к 40 евро за акцию, может оказаться несостоятельным. Я сообщаю вам обновленную информацию о моей диссертации для Prosus и показываю, почему я считаю, что с этой диссертацией все еще нужно быть осторожным. Ищете портфолио с подобными идеями? Участники iREIT на Alpha получают эксклюзивный доступ к нашему модельному портфелю. Узнать больше » Майкл Ви/iStock От редакции через Getty Images

Prosus (OTCPK:PROSY) видит много статей, в которых обсуждается предполагаемое, продолжающееся «иррациональное» снижение его оценки, учитывая его высокое качество и набор активов. И знаете, при этой оценке, Я начиная с , чтобы согласиться с вами.

И знаете, при этой оценке, Я начиная с , чтобы согласиться с вами.

Вроде.

Я согласился с , а не с , когда компания стоила более 18 долларов за акцию для 0,2X ADR PROSY. результаты, которые мы можем видеть сейчас.

Prosus Article RoR (Seeking Alpha Article)

Давайте еще раз обратимся к этой компании и по-новому взглянем на то, что по существу и теоретически является привлекательным бизнесом по, возможно, привлекательной цене.

Новый взгляд на Prosus

Во-первых, я не буду обсуждать тонкости Prosus или фундаментальный тезис об оценке и перспективы компании. Они установлены в первой статье, найденной здесь.

Из этой статьи я очень четко сохраняю свою позицию в отношении Prosus, то есть

Таким образом, оценка Prosus является вопросом: с точки зрения риска/вознаграждения для его стратегии?

Насколько вы должны дисконтировать СЧА/акцию компании, чтобы отразить ее долю в Tencent, учитывая геополитические риски Китая и текущую рыночную ситуацию? Какую сумму надбавки или скидки, по вашему мнению, следует применять к управленческим способностям или опыту, учитывая исторические результаты? Какой должна быть скидка на отношения акционеров компании с Naspers, что означает, что Prosus никогда не будет на самом деле руководить?

Я продолжаю требовать значительной оценки NAV по всем пунктам, изложенным в моей первоначальной статье. Несмотря на то, что тогда он торговался со скидкой 50% NAV, я сказал, что хочу большего.

Я все еще хочу скидку 70% на NAV, и моя низкая цель по-прежнему составляет 40 евро за акцию.

Однако.

При цене ниже 47,5 евро за собственные акции, что, вероятно, ниже, чем большинство быков Prosus думали, что компания когда-либо может упасть, было бы абсолютно безответственно с моей стороны не столкнуться хотя бы с возможность что мы движемся вверх отсюда.

Скидка NAV на таком уровне начинает приближаться к огромным размерам — намного больше 60%. Совершенно очевидно, что акции по цене 45-55 евро за акцию, что является диапазоном, в котором мы сейчас находимся, могут стать хорошей инвестицией в долгосрочной перспективе.

Тем не менее, первый вопрос, с которым мы должны столкнуться при рассмотрении такой возможности, это . Почему Prosus упал более чем на 33% менее чем за 3 месяца? Почему акции, которые, по мнению некоторых, имеют превосходное качество с превосходными активами, упали более чем на утроить S&P 500? Более чем в два раза больше, чем NASDAQ?

На это есть несколько причин. Давайте посмотрим на некоторые из них. Тем не менее, я хочу четко заявить, что упадок Просуса начался в году до того, как в году началась война. Его падение с 66 евро началось 17 февраля и упало до менее чем 54 евро еще до начала войны.

Однако будет справедливо сказать, что большая часть этого воздействия вызвана общим конфликтом. Потому что Просус имеет значительное влияние на конфликт различными способами.

- Prosus имеет 350 сотрудников в OLX Europe Business в Украине

- Prosus имеет около 4000 сотрудников, работающих в классифицированном бизнесе Avito.

- У Prosus есть сотрудники в России, работающие в PayU

- Prosus владеет 27% миноритарной доли в онлайн-платформе VK group. Под санкции попала группа ВК и генеральный директор группы ВК.

- Цель Prosus — обеспечить безопасность своих секретных / финтех-сотрудников.

Тем не менее, я рассматриваю заявления, подобные этим…

Наши предприятия за пределами России и Украины работают хорошо и находятся на пути к созданию значительной дополнительной стоимости.

(Источник: Prosus Management, специальный звонок)

…что не имеет значения в сегодняшней ситуации, учитывая уровень санкций и избегания, которым подвергается Россия.

Вся эта ситуация как бы подтверждает мою принципиальную позицию в том, что Prosus — это , в основном Tencent. Несмотря на тысячи сотрудников и многочисленные источники дохода, общая доля Prosus составляет менее 2% от мирового дохода, более 80% которого приходится на Avito. Однако из-за санкций Prosus не может получать дивиденды из России (или вряд ли сможет), а валютный курс повлияет на общую отчетность компании.

Однако, даже если предположить, что каждый украинский и российский бизнес по существу списан как убыток, степень дисконта, с которым в настоящее время торгуется Prosus, просто безумна. Prosus получит JD.com, распространяемый Tencent, хотя пока Prosus не раскрывает, что они намерены делать с этой долей после истечения срока блокировки.

Что касается России, то ничего нельзя сказать или предсказать, что будет с пакетами акций компании.

Что будет с доходностью Авито, торговой позицией Авито? Я сказал вам, что мы знаем на сегодняшний день, и вы знаете, что мы не даем прогнозов. И даже если бы захотели, мы не смогли бы прямо сейчас. Это нестабильная ситуация, которая все еще развивается. Дивиденды Avito составляют 20% притока в группу. У нас также очень хороший приток от Tencent, и это хорошо. Поэтому мы не предоставляем прогнозов по свободному денежному потоку. Будет ли он отличаться от того, что мы сообщаем в первой половине? Да, но по ряду факторов, не только России. Что мы сделали, так это запустили несколько финансовых сценариев, в том числе те, которые показывают существенное влияние на свободный денежный поток.

(Источник: Basil Sgourdos, Special Call)

Таким образом, мы можем предположить, что на данный момент приток дивидендов в Prosus будет значительно ниже благодаря Avito, по крайней мере, в обозримом будущем. Это также влияет на оценку компании.

Я сделал несколько предположений о том, что капитал/деньги Avito могут оказаться в ловушке в России, что сильно повлияет на способность компании покрывать свои процентные платежи, коэффициент LTV, а также ликвидность компании в более широком смысле. Излишне говорить, что компании не угрожает какая-либо принципиальная опасность — вообще но то, что может случиться , это то, что рейтинговые агентства проверяют Prosus, и, возможно, кредитный рейтинг находится под наблюдением.

Еще один риск — хотя компания полагает, что может годами обходиться в рамках сценария IG-рейтинга, несмотря на полное отсутствие российских дивидендов.

Однако, даже если мы не предполагаем, что это повлияет на IG-рейтинг компании, то, что будет затронуто, без сомнения, является планом роста компании. Без притока средств с Avito Prosus, вероятно, придется сократить посевные планы и части роста в течение 9 лет. 0027 других частей своего бизнеса.

Я также скажу положительно для Prosus, что прямое воздействие на других частей бизнеса невелико. Авито русское, управляется россиянами и работает только в России. OLX Europe в Украине намного более диверсифицирован и интернационален, но им можно управлять практически из любого места, если они откроют магазин в другой стране. Поэтому я оцениваю общее влияние здесь как очень низкое.

Беспокоит то, что компания уже приняла решение полностью списать ВК. Если бы они сделали это с Avito, по собственным оценкам компании, это списание составило бы около 6 миллиардов долларов. Совершенно очевидно, что это еще больше повлияет на цену акций. Дело в том, что компания четко заявляет, что не знает, что здесь произойдет, кроме того, что курс рубля весьма нестабилен, а Россия весьма неопределенна.

Я считаю, что для того, чтобы оставаться достаточно консервативным, его теоретически нужно полностью списать/исключить.

Компания фактически уже удалила Avito из своих маркетинговых и презентационных материалов, сосредоточившись теперь на OLX. Что это означает, неясно, но я не рассматриваю это в положительном свете.

Prosus оценка

Смотрите — дело в следующем. Если предположить, что Авито и российский бизнес списаны, то на высоком уровне для Просуса мало что изменилось, потому что Авито/ВКонтакте были изолированы. Это были инвестиции, но помимо их прямой стоимости они вряд ли повлияют на вещи в более высоком масштабе.

Таким образом, если вы думаете, что Prosus был привлекательным по цене 18 долларов или выше, сегодня вам действительно не следует думать иначе, за исключением того, что компания, конечно, на 33% дешевле, чем 2 месяца назад.

Prosus Financials (Prosus IR)

Это , несмотря на сильный рост доходов, торговых прибылей — и да, плохой свободный денежный поток, но здесь этого следовало ожидать. Компания продолжает следовать своей стратегии благодаря недавнему слиянию и поглощению Billdesk и сохраняет очень сильную денежную позицию в размере 13,6 млрд евро, что составляет около 3,1 млрд долларов за вычетом долга компании.

Prosus активно увеличивает долговые обязательства, но его процентные ставки также падают.

Кредитное плечо Prosus (Prosus IR)

Таким образом, я бы не стал рассматривать это как чрезмерный риск, учитывая общую позицию ликвидности компании. На самом деле, я хотел бы официально заявить, что фундаментальных рисков для Prosus относительно низки — как это было в моей последней статье — при рассмотрении рисков на экзистенциальном уровне. С чем сталкивается Prosus, так это с потенциалом снижения или отрицательного денежного потока из-за некоторых из этих воздействий. Но компания сохранила достаточный доступ к денежным средствам и ликвидности, что в целом не вызывает беспокойства.

Если вы обнаружите в моей статье несколько более позитивный тон, это не случайно. Мы говорим о падении Prosus почти на 36% до самого низкого уровня за последние 1-2 недели, что означает, что компания приближается к моей точке инвестирования.

Здесь можно четко заявить, что у Prosus есть потенциал роста по цене ниже 55 евро за акцию. Даже я бы счел безответственным быть полностью отрицательным на Prosus со скидкой более 60% NAV, даже со всеми структурными проблемами и рисками, о которых я упоминаю здесь и в моей последней статье.

Уличные цели для Prosus здесь значительно ниже, чем в декабре. Среднее значение составляет от минимума 78 евро до максимума 137 евро, в среднем 108 евро, что указывает на текущий потенциал роста 201,5%. Теперь вы уже знаете, что я считаю эту цель слишком высокой — и, учитывая, как снижались средние цели по цене акций, очевидно, что некоторые аналитики пересматривали свои цели для Prosus еще до войны…

Целевые цены Prosus (TIKR/S&P Global)

Я не особенно часто инвестирую в бездоходные растущие компании. И было бы неправильно говорить, что я обойду свои обычные инвестиционные альтернативы и выберу компанию здесь, ожидая, что она снова придет в норму.

Однако я четко заявляю, что — это потенциальный долгосрочный потенциал роста для терпеливого инвестора. Хотя у нас нет скидки 70% NAV, мы были выше 60% и теперь близки к 60% скидке NAV.

Диссертация

Prosus можно купить здесь.

Я хочу заявить, что хочу еще , прежде чем я полностью перейду в растущую компанию, но в настоящее время я не могу игнорировать тот факт, что здесь есть существенный потенциал долгосрочного роста. Вы получаете Tencent (OTCPK:TCEHY) дешево, что бы вы об этом ни думали, и многие из амбиций компании действительно имеют некоторый потенциал, который можно рассматривать как дешевый при этой оценке.

Тем не менее, помните, что:

- Prosus больше похож на фирму PE, чем на стандартную компанию. На самом деле, это сравнивают с инвестициями ангелов, и это бизнес с высоким риском.

- Уникальные отношения с Naspers. (OTCPK:NPSNY) Подробнее об этом читайте в моей последней статье о компании.

Если вы доверяете руководству и можете проглотить этот риск, то здесь есть преимущество.

Лично я вижу потенциальные инвестиции с трехзначным доходом при аналогичном доходе, но с доходностью и более высоким уровнем безопасности. Я не хочу выгодно сравнивать Prosus с этими возможностями.

Именно поэтому, несмотря на весь позитив, я остаюсь в «ДЕРЖАНИИ» для себя, а с учетом потенциального списания всего авиго и русского я не натыкаюсь и не меняю свой ПТ на данный момент.

Помните, я все о:

1. Покупка недооцененных — даже если эта недооценка незначительна и не ошеломляюще велика — компаний со скидкой, что позволяет им со временем нормализоваться и получать прирост капитала и дивиденды в тем временем.

2. Если компания выходит далеко за рамки нормализации и переоценивается, я собираю прибыль и переключаю свою позицию на другие недооцененные акции, повторяя № 1.

3. Если компания не переоценивается, а колеблется в пределах справедливой стоимости или возвращается к недооценке, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережений от работы или других поступлений денежных средств, как указано в пункте 1.

Если вас интересует значительно более высокая доходность, то я, вероятно, не для вас. Если вас интересует доходность 10%, я тоже не для вас.

Если вы, тем не менее, хотите приумножать свои деньги консервативно, безопасно и при этом получать хорошо покрытые дивиденды, и ваш срок составляет 5-30 лет, то я могу быть для вас.

Спасибо, что прочитали.

Компания, обсуждаемая в этой статье, является лишь одной из потенциальных инвестиций в этом секторе. Члены iREIT на Alpha получают доступ к инвестиционным идеям с преимуществами, которые я считаю значительно выше/лучше, чем эта. Рассмотрите возможность подписки и получения дополнительной информации здесь.

Эта статья была написана

Wolf Report

30,51 тыс. подписчиков

Автор iREIT на Alpha

Сервис №1 для безопасного и надежного дохода от REIT избранное количество клиентов в Швеции. Инвестирует в США, Канаду, Германию, Скандинавию, Францию, Великобританию, Бенилюкс. Моя цель — покупать только недооцененные/справедливо оцененные акции и быть авторитетом в области стоимостных инвестиций, а также в смежных темах.

Я являюсь участником iREIT на Alpha, а также Dividend Kings здесь на Seeking Alpha и работаю старшим аналитиком-исследователем в Wide Moat Research LLC.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительная информация: Хотя эта статья может звучать как финансовый совет, обратите внимание, что автор не является CFA и не имеет лицензии на предоставление финансовых советов. Он может быть структурирован как таковой, но это не финансовый совет. От инвесторов требуется и ожидается, что они проведут собственную должную осмотрительность и исследования перед любыми инвестициями. Краткосрочная торговля, торговля/инвестиции опционами и торговля фьючерсами являются потенциально чрезвычайно рискованными стилями инвестирования. Как правило, они не подходят для людей с ограниченным капиталом, ограниченным инвестиционным опытом или непониманием необходимой допустимой степени риска. В намерения автора никогда не входит давать персонализированные финансовые советы, а публикации следует рассматривать как исследования и материалы, представляющие интерес для компании.

Автору принадлежат европейские/скандинавские тикеры (не ADR) всех европейских/скандинавских компаний, перечисленных в статьях. Автору принадлежат канадские тикеры всех канадских акций, о которых написано.

Комментарии (17) Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Электронная коммерция в России: больше игроков, больше вариантов оплаты, лучшая логистика

Wildberries уже три года подряд является крупнейшим российским интернет-магазином. В целом электронная коммерция в России растет, хотя и медленно.

В последний раз я писал о российском рынке электронной коммерции в 2014 году в статье «Электронная торговля в России: еще один развивающийся рынок?», где я говорил об ограниченных способах оплаты и примитивной логистической инфраструктуре.

Эти условия постепенно улучшаются. Россияне теперь имеют доступ к разнообразным местным платежным системам. Ведущие отечественные торговые площадки строят склады и расширяют использование технологий для улучшения логистики. Появились новые форматы доставки — популярен самовывоз из офисов и шкафчиков, потому что они предлагают интернет-покупателям альтернативу ненадежной Почте России, национальной почте. Тем не менее, продажи электронной коммерции росли медленно, отражая нездоровую экономику.

Согласно данным российской исследовательской компании Data Insight, в 2019 году внутренние онлайн-продажи физических товаров достигнут 22 миллиардов долларов. Ожидается, что трансграничные продажи (импортные товары) в этом году составят 7 миллиардов долларов. По данным Statista, это сопоставимо с продажами электронной коммерции внутри США в 2018 году примерно на 504 миллиарда долларов.

Факторы покупки

Российские товары имеют репутацию низкого качества и высоких цен. Более выгодные цены являются основной движущей силой трансграничных покупок в электронной коммерции в России. Опрос, проведенный в 2018 году компанией Growth from Knowledge (немецкая исследовательская фирма) и Яндекс.Маркет (российская торговая площадка), показал, что почти 60% респондентов заявили, что совершают покупки в Интернете, потому что это дешевле, чем офлайн.

Дополнительные скидки и бесплатная доставка — другие факторы, которые мотивируют российских покупателей совершать покупки как внутри страны, так и за рубежом. Россияне чаще всего покупают в Интернете бытовую электронику, одежду и аксессуары.

Российские потребители в возрасте от 25 до 34 лет являются наиболее частыми покупателями в Интернете.

Местные игроки

По данным Data Insight, в 2018 году внутренний рынок электронной коммерции заработал 18 миллиардов долларов США (включая НДС) от продаж физических товаров. Продажи четырех ведущих онлайн-ритейлеров в совокупности составили 27 процентов от общего объема. Как и в 2014 году, рынок электронной коммерции в России остается фрагментированным, и только два крупнейших лидера отечественного рынка — Wildberries и Ситилинк — в 2018 году принесли более 1 миллиарда долларов продаж9.0003

Wildberries, специализирующийся на модных товарах, и DNS-Shop, торгующий электроникой, в 2018 году выросли на 74% и 83% соответственно. Wildberries был крупнейшим российским интернет-магазином в течение трех лет подряд и расширяется за счет бытовой техники. Компания связала рост выручки с расширением продуктовой линейки и развитием пунктов выдачи заказов. За первые три месяца 2019 года Wildberries открыл 800 новых пунктов выдачи, в результате чего их общее количество достигло 3700. Компания Wildberries, основанная в 2004 году, насчитывает 15 000 сотрудников.

Российский рынок электронной коммерции остается фрагментированным…

Многоканальный игрок Ситилинк имеет более 20 магазинов в Москве, а его сайт специализируется на бытовой электронике и бытовой технике.

Ozon, признанный игрок, который изменил свою бизнес-модель в сентябре 2018 года, чтобы стать торговой площадкой для других продавцов, теперь насчитывает 6000 продавцов. В 2018 году темпы роста компании составили 73 процента, и она вкладывает значительные средства в свои возможности выполнения заказов.

Яндекс — крупная российская транснациональная корпорация, специализирующаяся на интернет-продуктах и услугах, включая электронную коммерцию. Группа Яндекс Маркет была создана в 2018 году как совместное предприятие Яндекса и государственного Сбербанка, крупнейшего банка в России. В состав группы входят три субъекта: Яндекс.Маркет; Beru, еще одна местная торговая площадка; и Bringly, международная торговая площадка, на которой представлено более 4 миллионов товаров и которая напрямую конкурирует с AliExpress.

В прошлом месяце российский интернет-провайдер новостей Bell сообщил, что «Сбербанк и Яндекс могут выйти из своего совместного предприятия электронной коммерции… в то время как Сбербанк может присматриваться к другому игроку в этой области — Ozon или Avito». Avito — это рекламный сайт, похожий на Craigslist. В начале 2019 годаЮжноафриканский интернет-конгломерат Naspers купил Avito.

Трансграничная электронная коммерция

Китайские компании доминируют на международном рынке, причем AliExpress, огромная торговая площадка, принадлежащая Alibaba, является наиболее успешной. Россияне также покупают на Tmall, еще одном китайском рынке. Китайские продавцы предлагают самые низкие цены, а российские интернет-покупатели крайне чувствительны к цене. Заказы, размещенные российскими покупателями на AliExpress, доставляются в Россию авторизованными партнерами по доставке Cainiao, агрегатора логистических услуг Alibaba Group.

В сентябре 2018 года Alibaba объединилась с Mail.ru Group, ведущей российской интернет-компанией. Два партнера стремятся создать экосистему, которая будет охватывать электронную коммерцию, социальные коммуникации и игры. Дополнительные инвесторы включают российскую телекоммуникационную компанию «МегаФон» и государственный Российский фонд прямых инвестиций.

В прошлом году турецкие интернет-магазины вышли на российский рынок.

Семьдесят три процента товаров, приобретаемых через границу, доставляются Почтой России. Приемлемое время доставки для трансграничных покупок составляет около трех недель, согласно опросу «Рост от знаний 2018». Однако потребители в крупных городах России ожидают доставку в течение трех-пяти дней.

Тем не менее, громоздкий процесс логистики в России является барьером для трансграничной электронной торговли. Многие международные продавцы нанимают местного партнера по логистике для управления процессом.

Платежи

Для покупок внутри страны по-прежнему преобладает оплата при доставке (наличными или дебетовой картой), на которую приходится 70 процентов платежей в электронной торговле. Другие способы оплаты покупок внутри страны включают поддерживаемую государством банковскую карту «Мир» (которая конкурирует с Visa и Mastercard) и электронные кошельки, такие как Yandex.One и WebMoney. Тем не менее, оплата при доставке сокращается из-за роста доверия к электронной коммерции и доступности других способов оплаты.

При покупках внутри страны по-прежнему преобладает оплата при доставке (наличными или дебетовой картой)…

Большинство зарубежных продавцов не предлагают оплату при доставке. Для международных покупок потребители в России вносят предоплату, используя дебетовые и кредитные карты или другие электронные способы оплаты.

Apple Pay, Samsung Pay и Google Pay вышли на российский рынок в 2016-2017 гг.

И знаете, при этой оценке, Я начиная с , чтобы согласиться с вами.

И знаете, при этой оценке, Я начиная с , чтобы согласиться с вами.Таким образом, оценка Prosus является вопросом: с точки зрения риска/вознаграждения для его стратегии?

Несмотря на то, что тогда он торговался со скидкой 50% NAV, я сказал, что хочу большего.

Несмотря на то, что тогда он торговался со скидкой 50% NAV, я сказал, что хочу большего. Давайте посмотрим на некоторые из них. Тем не менее, я хочу четко заявить, что упадок Просуса начался в году до того, как в году началась война. Его падение с 66 евро началось 17 февраля и упало до менее чем 54 евро еще до начала войны.

Давайте посмотрим на некоторые из них. Тем не менее, я хочу четко заявить, что упадок Просуса начался в году до того, как в году началась война. Его падение с 66 евро началось 17 февраля и упало до менее чем 54 евро еще до начала войны. Наши предприятия за пределами России и Украины работают хорошо и находятся на пути к созданию значительной дополнительной стоимости.

(Источник: Prosus Management, специальный звонок)

Что будет с доходностью Авито, торговой позицией Авито? Я сказал вам, что мы знаем на сегодняшний день, и вы знаете, что мы не даем прогнозов. И даже если бы захотели, мы не смогли бы прямо сейчас. Это нестабильная ситуация, которая все еще развивается. Дивиденды Avito составляют 20% притока в группу. У нас также очень хороший приток от Tencent, и это хорошо. Поэтому мы не предоставляем прогнозов по свободному денежному потоку. Будет ли он отличаться от того, что мы сообщаем в первой половине? Да, но по ряду факторов, не только России. Что мы сделали, так это запустили несколько финансовых сценариев, в том числе те, которые показывают существенное влияние на свободный денежный поток.

(Источник: Basil Sgourdos, Special Call)

Это также влияет на оценку компании.

Это также влияет на оценку компании. 0027 других частей своего бизнеса.

0027 других частей своего бизнеса. Даже я бы счел безответственным быть полностью отрицательным на Prosus со скидкой более 60% NAV, даже со всеми структурными проблемами и рисками, о которых я упоминаю здесь и в моей последней статье. Хотя у нас нет скидки 70% NAV, мы были выше 60% и теперь близки к 60% скидке NAV. Краткосрочная торговля, торговля/инвестиции опционами и торговля фьючерсами являются потенциально чрезвычайно рискованными стилями инвестирования. Как правило, они не подходят для людей с ограниченным капиталом, ограниченным инвестиционным опытом или непониманием необходимой допустимой степени риска. В намерения автора никогда не входит давать персонализированные финансовые советы, а публикации следует рассматривать как исследования и материалы, представляющие интерес для компании. Тем не менее, продажи электронной коммерции росли медленно, отражая нездоровую экономику. Россияне чаще всего покупают в Интернете бытовую электронику, одежду и аксессуары. За первые три месяца 2019 года Wildberries открыл 800 новых пунктов выдачи, в результате чего их общее количество достигло 3700. Компания Wildberries, основанная в 2004 году, насчитывает 15 000 сотрудников.

Даже я бы счел безответственным быть полностью отрицательным на Prosus со скидкой более 60% NAV, даже со всеми структурными проблемами и рисками, о которых я упоминаю здесь и в моей последней статье. Хотя у нас нет скидки 70% NAV, мы были выше 60% и теперь близки к 60% скидке NAV. Краткосрочная торговля, торговля/инвестиции опционами и торговля фьючерсами являются потенциально чрезвычайно рискованными стилями инвестирования. Как правило, они не подходят для людей с ограниченным капиталом, ограниченным инвестиционным опытом или непониманием необходимой допустимой степени риска. В намерения автора никогда не входит давать персонализированные финансовые советы, а публикации следует рассматривать как исследования и материалы, представляющие интерес для компании. Тем не менее, продажи электронной коммерции росли медленно, отражая нездоровую экономику. Россияне чаще всего покупают в Интернете бытовую электронику, одежду и аксессуары. За первые три месяца 2019 года Wildberries открыл 800 новых пунктов выдачи, в результате чего их общее количество достигло 3700. Компания Wildberries, основанная в 2004 году, насчитывает 15 000 сотрудников.Российский рынок электронной коммерции остается фрагментированным…

В состав группы входят три субъекта: Яндекс.Маркет; Beru, еще одна местная торговая площадка; и Bringly, международная торговая площадка, на которой представлено более 4 миллионов товаров и которая напрямую конкурирует с AliExpress. Заказы, размещенные российскими покупателями на AliExpress, доставляются в Россию авторизованными партнерами по доставке Cainiao, агрегатора логистических услуг Alibaba Group. Многие международные продавцы нанимают местного партнера по логистике для управления процессом.При покупках внутри страны по-прежнему преобладает оплата при доставке (наличными или дебетовой картой)…