Прогнозатор бюджета Яндекс Директ. Можно ли его использовать для прогнозирования?

Оглавление

ВступлениеКратко о том, как пользоваться прогнозатором

Сравнение прогнозов с реальными данными

Прогнозирование количества показов для поиска Яндекс

Прогнозирование кликабельности (CTR) для рекламы в поиске

Вступление

В стародавние времена Яндексом был придуман собственный инструмент для прогнозирования рекламной кампании в поиске.

И рассчитывал Яндекс, что любой рекламодатель может зайти туда и получить ответ на вопрос «А что я получу с этой рекламы в Директе?»

И пользовались этим инструментом все: и рекламодетели, и агентства (которые на основе его составляли прогнозы для рекламодателей), и сами рекламисты для всякой собственной рекламы.

И получали все ответ на свой окаянный вопрос

И потом все дружно обкакивались разочаровывались, ибо не сбывался прогноз как должно. Об этой и пойдёт дальнейший рассказ.

Кратко о том, как пользоваться прогнозатором и создавать собственные прогнозы

В целом, статья рассчитана на людей опытных и знакомых с этих инструментов

Но пройдёмся по-пунктно как сделать собственный прогнозы в Яндексе

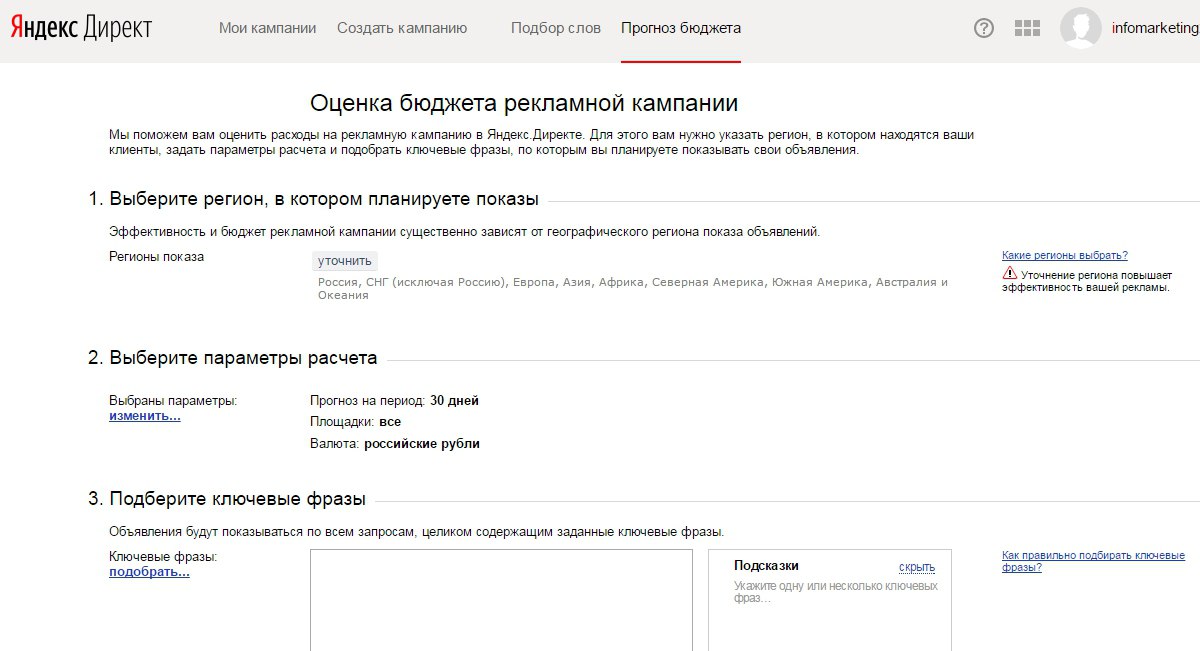

Заходите в свой кабинет:

Нажимаете «Инструменты» — «Прогноз бюджета»

У вас отрывается такое окно:

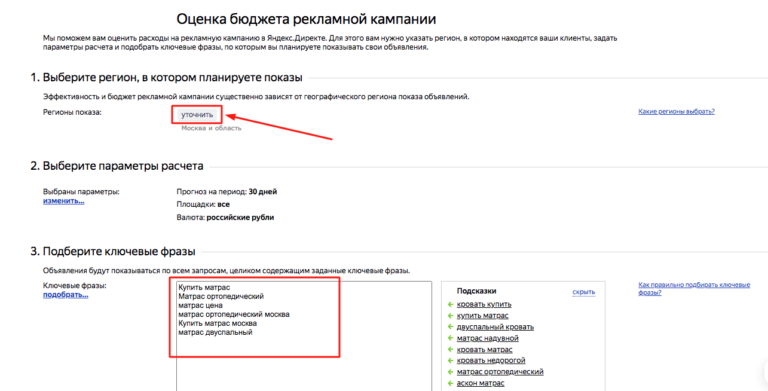

Далее нужно выбрать регион в котором вы планируете рекламироваться.

Для этого нажимаете «уточнить» и ставите галочку напротив нужного региона.

И нажимаете «ок».

Параметры расчёта мы обычно не меняем.

Теперь надо указать ключевые слова (фразы по которым вы хотите показываться) и минус фразы (если пользователь вводит это слово, то ваше объявление не показывается).

Можете обратить внимание, на Подсказки (по сути, это правая колонка вордстата). Там можно найти дополнительные ключевики.

И нажимаете на кнопку внизу.

Сравнение прогнозов с реальными данными

В чем проблема: прогнозы и реальные данные настолько различаются, что сейчас мы вообще отказались от того, чтобы давать хоть какие-то прогнозы клиентам.

Что можно точно сказать:

1. Значительная часть рекламы сейчас ведётся через РСЯ и Мастер кампании. для них этот прогноз в принципе не применим, т.к. это совершенно разные механизмы.

2. Данные для прогнозов собираются на основе исторических данных рекламы на поиске. И эти данные сейчас сильно искажены Мастер кампаниями. Которые также показываются на поиске, но только кому и почему, это уже вопрос. И я искренне надеюсь, что хотябы главные инженеры Яндекса знают на него ответ.

3. Из-за глобальных геополитических сдвигов сильно изменился рынок и давать прогноз на основе того, что было до февраля 2022 довольно сомнительное решение.

Почему в целом прогнозы на основе исторических данных сейчас не работают (раскрываем 3-ий пункт):

— Изменился состав рынка рекламы. Рекламодатели из ФБ и гугла либо вообще перестали быть рекламодателями, либо перешли в яндекс (и задрали уровень конкуренции до небес). При том, непонятно в каком объёме и в каких пропорциях.

— Рекламодатели ушли из РФ. При том, те кто ушли – это гиганты рынка

— Изменилось настроение людей. От стабильной системы, мы перешли во время неопределённости.

— Все эти изменения происходят каждый месяц в любую сторону.

Однако предположим, что всего этого нет.

И мы всё равно хотим заранее узнать результат поисковой рекламы.

6 объективных проблем при построении прогноза

Что нужно учесть при построении прогноза и откуда возникнет дальнешая погрешность:

Проблема 1.

Мы не можем учитывать все минус фразы из реальных кампаний.

В большинстве поисковых РК даже на этапе запуска количество минус фраз сильно превышает лимит.

А на дистанции в год ведения минусов несопоставимо выше.

Хотелось бы приводить пример по чистому сравнению «спрогнозировали без минусов» — «запустили без минусов». Но… это глупо. Т.к. фишка поисковой рекламы в минус запросах и точности показов. И если так делать, то это будет эксперимент, ради эксперимента.

Проблема 2.

Мы не можем учитывать всех ключей по которым будем показываться.

Даже 1 группа с ее лимитом в 200 ключей не всегда обрабатывается прогнозатором.

Проблема 3.

Мы не можем учитывать того, что показы распределяются по другим, похожим, запросам и то, что мы делаем кросс-минусацию в реальной РК

Проблема 4.

Мы получаем статистику по определённому ключу и мы не знаем как распределяться показы по нему и по вложенным запросам. Которые мы не загнали в прогнозатор

Проблема 5.

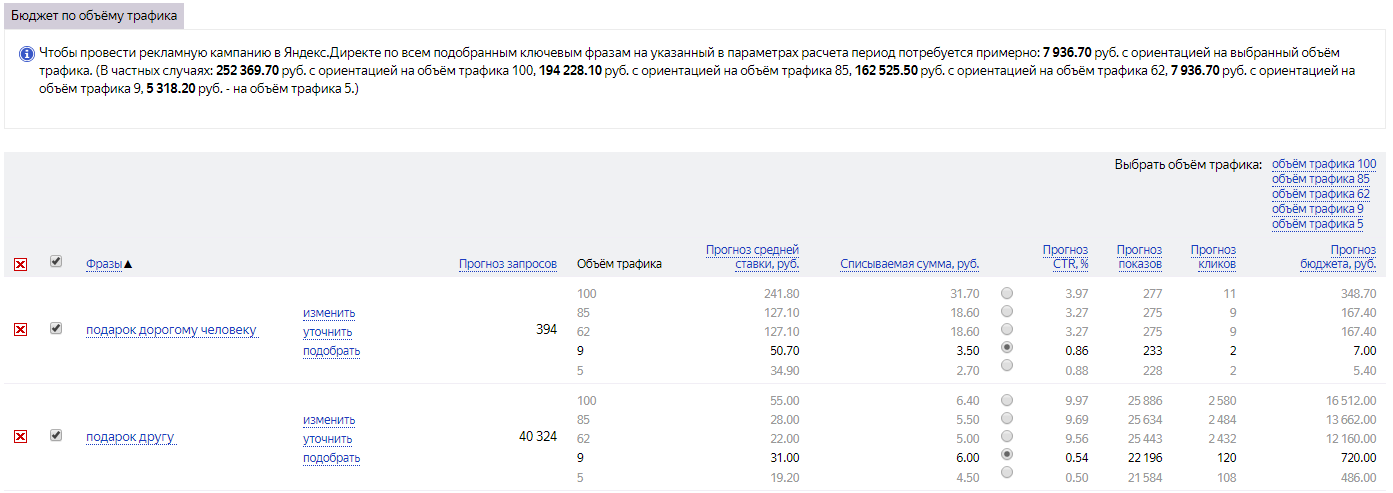

Учитывайте, что в прогнозаторе нельзя указывать промежуточные значения по объёму трафика

И нельзя указывать значения больше 100%. В реальных кампания 120 – 140% часто встречаются.

В реальных кампания 120 – 140% часто встречаются.

Проблема 6.

Ещё одна проблема для прогнозирования бюджета в реальных условиях, объём показов практически никогда не соответствует ожидаемым.

И он меняется в течении суток

Данные для анализа

Для дальнейшего анализа берём следующие тематики:

Стоматология

Установка окон

Грузоперевозки

Продажа нержавеющих труб

Продажа нержавеющих листов

Продажа алюминиевых листов

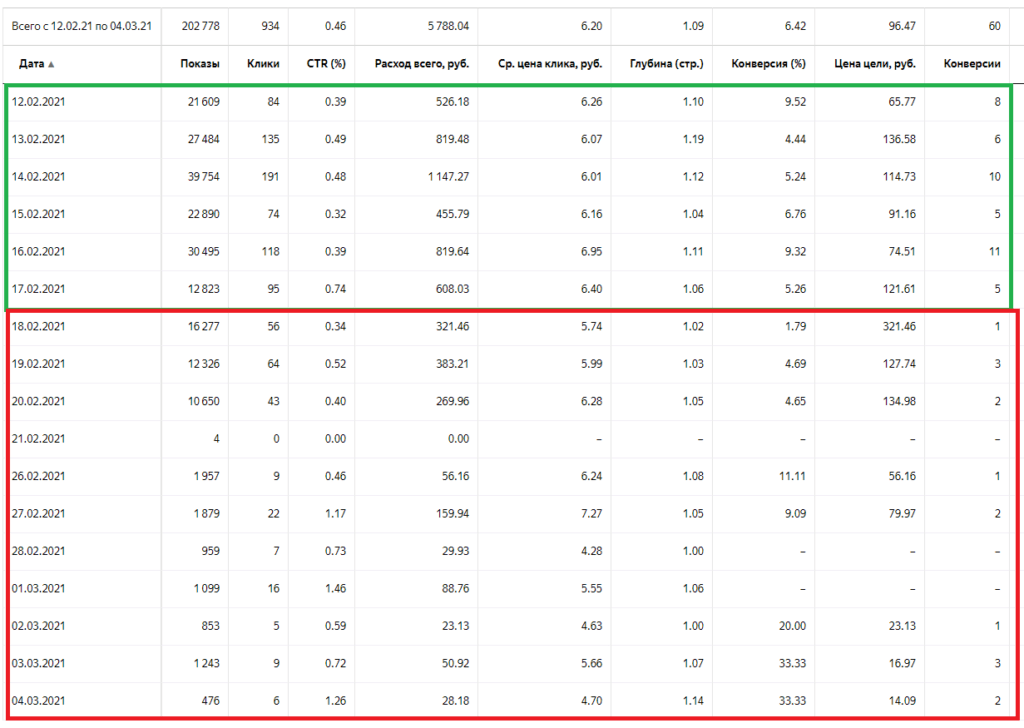

Из каждой тематики берём по 3 прогноза и 3 реальных статистики по ключам за 1 месяц. Регион в прогнозаторе и в кампании совпадают

Для специалистов:

Мы не используем принцип «1 ключ – 1 объявление» в своих кампаниях. Вывода нет. Просто учитывайте, что дальнейшая статистика по реальным кампаниям взята с принципа «1 ко множеству»

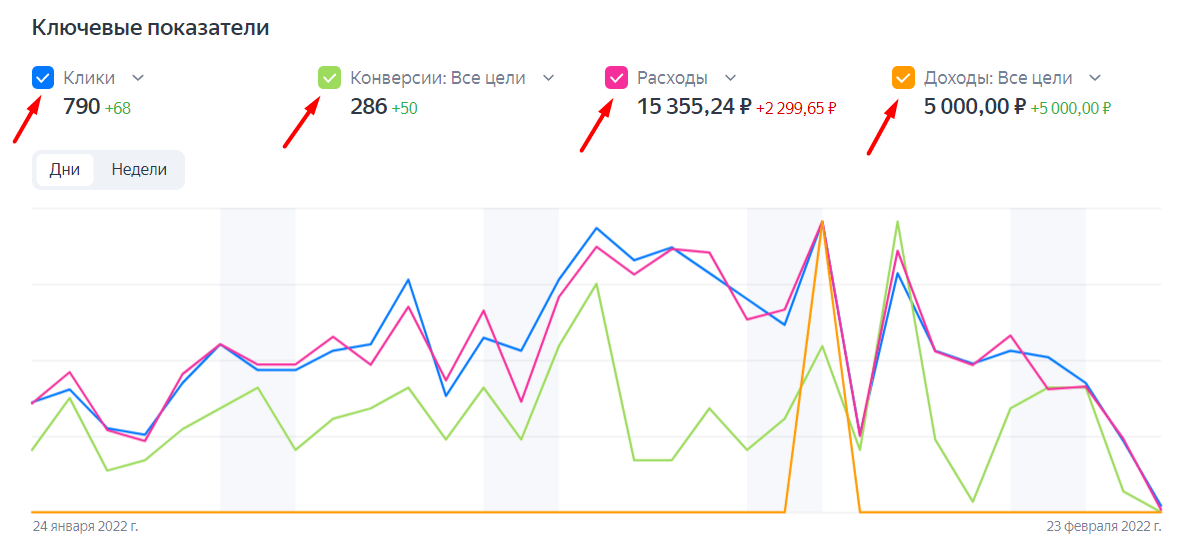

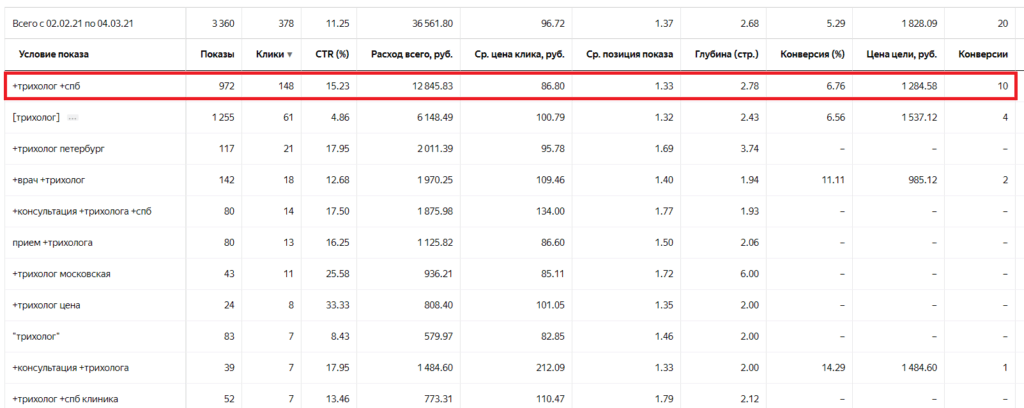

Вот статистика и прогнозы для дальнейшей работы:

А теперь запихнём данные из скриншотов в экселевскую таблицу

Данные для «ожидаемого» взяты из прогнозатора для объёма трафика в 85%

А теперь сравним эти данные

И все дальнейшие выводы будем делать на основе этой таблицы

Выводы из таблицы

Перед тем как переходить к выводам, определим, что мы ищем.

Основное допущение:

«В идеальной ситуации, все значения в таблице «сравнение» были бы равны 1, т.к. если реальные значения = прогнозируемым, то при делении, мы получим 1»

1 нет нигде. Но никто этого и не ожидал.

Прогнозирование количества показов для поиска Яндекс

Начнём с базы. Количество показов

Прогнозируемый объём показов вообще никак не коррелирует с реальным.

Реальные значения отличаются как в большую так и в меньшую сторону. В несколько раз

Вывод по прогнозированию объёма показов: лучше вообще не делать. Т.к. будет очень неточно. Но если надо, то прогнозируемое значение умножайте на 0,27

Прогнозирование количества кликов для поисковой рекламы в Директе

С кликами, всё также безнадёжно плохо.

Значение сильно всё ещё очень сильно колеблется в большую и меньшую сторону.

Однако, здесь отклонение намного меньше чем у объёма показов.

Вывод по прогнозированию объёма кликов: лучше не делать. Т.к. будет очень неточно. Но если надо, то прогнозируемое значение умножайте на 0,236

Прогнозирование кликабельности (CTR) для рекламы в поиске

Удивительно, но именно кликабельность довольно точно отрабатывается.

Да, имеются выбросы. Но мы можем видеть, что данные себя ведут стабильно и в большинстве случаев отклонение равно +-0,3

Да и в среднем получается что прогноз отличается от реальности всего на 0,13.

И это хорошо

Вывод по прогнозированию кликабельности: про кликабельность можем делать уверенный вывод на основе прогноза. Желательно добавить множитель 0,87 к прогнозу.

Прогнозирование цены клика в поиске Яндекс Директ

СРС стабильно держится выше прогноза. Причём в 2 раза.

Причём в 2 раза.

Имеются выбросы (кудаже без них). Однако само отклонение от прогноза +- одинаково.

Вывод по прогнозированию стоимости клика: в целом можем ориентироваться на стоимость клика из прогноза. Желательно добавить множитель 2,12 к прогнозу.

Прогнозирование бюджета в поисковой рекламе Яндекса

Здесь ситуация грустная:

Имеются отклонения в большую и в меньшую сторону.

При том, в среднем бюджет Директа сильно ниже ожидаемого. В результате может выйти ситуация, что вы закладываете один бюджет, а в итоге имеете совершенно другой. И этот другой отличается в 10-ки раз

Вывод по прогнозированию стоимости бюджета: бюджет лучше не закладывать на основе прогнозатора. Но если очень надо, то добавляйте множитель 0,5

Продающий заголовок: Механизм работы + 15 шаблонов + примеры.

получить в Телеграм

после нажатия на кнопку вас перебросит в приложение где наш бот отправит вам материал

получить в VK

Стандартный список минус фраз

Как использовать? Где использовать? Как составить?

получить в Телеграм

после нажатия на кнопку вас перебросит в приложение где наш бот отправит вам материал

получить в VK

Проблема экстремальных значений

Как и всегда в статистике экстремально значения могут дать выбросы. Поэтому лучше с ними не работать.

Поэтому лучше с ними не работать.

В целом этот вопрос заслужил бы вообще отдельного рассмотрения: сделать отдельно таблицу и посмотреть, как прогнозы на сверх низкочастотных фразах покажут себя на практике. Но мы так делать не будем.

В данной таблице всего 2 экстремальных значения: строка 4 и строка 20. И одна из них показала неадекватные значения. Я бы задумался.

Самым простым выводом будет:

Если объём прогнозируемых показов меньше 10, то лучше вообще игнорировать прогноз

Все выводы вместе

Вывод по прогнозированию объёма показов: лучше вообще не делать. Т.к. будет очень не точно. Но если надо, то прогнозируемое значение умножайте на 0,27

Вывод по прогнозированию объёма кликов: лучше вообще не делать. Т.к. будет очень не точно. Но если надо, то прогнозируемое значение умножайте на 0,236

Вывод по прогнозированию кликабельность: про кликабельность можем делать уверенный вывод на основе прогноза. Желательно добавить множитель 0,87 к прогнозу.

Желательно добавить множитель 0,87 к прогнозу.

Вывод по прогнозированию кликабельности: про кликабельность можем делать уверенный вывод на основе прогноза. Желательно добавить множитель 0,87 к прогнозу.

Вывод по прогнозированию стоимости бюджета: бюджет лучше не закладывать на основе прогнозатора. Но если очень надо, то добавляйте множитель 0,5

Если объём прогнозируемых показов меньше 10, то лучше вообще игнорировать прогноз

Но это ещё не все…

А теперь немного магии математики…

А что будет, если бы мы эти коэффициенты подставили в наши изначальные данные?

Мы бы получили следующую таблицу.

Подставив коэффициенты, мы получили бы одинаковые средние значения в прогнозе и реальности.

Что неудивительно. Так работает сама статистика)

Но теперь пора приглядеться и сделать ещё более глубокие вывод:

Хоть средние значения в итоге и стали лучше после того как мы добавили коэффициенты, но каждый конкретный случай всё ещё остаётся непредказуемым

А всё это благодаря тому, что экономика — крайне неэргодичная среда

И как это применить на практике:

1. Если вы рекламодатель и вам нужно один раз запустить кампанию, то лучше сделать наобум и не заморачиваться с прогнозатором, т.к. реальные значения буду отличаться от прогнозов в 10-20 раз с вероятностью 20-30%

Если вы рекламодатель и вам нужно один раз запустить кампанию, то лучше сделать наобум и не заморачиваться с прогнозатором, т.к. реальные значения буду отличаться от прогнозов в 10-20 раз с вероятностью 20-30%

2. Если вы рекламщик, то вы конечно улучшите свои прогнозы для клиентов за счёт подстановки коэффициентов, но в каждом конкретному случае, вы не будете точны.

3. Если вы рекламщик, то вам есть смысл сделать собственную табличку для расчёта корретировок для прогноза. Чтобы не полагаться на сторонние данные. Так вы хотябы сможете быть уверены в их достоверности.

Заключение

Думаю, в материале набралось достаточное количество аргументов, чтобы сказать:

« Хотите сделать прогноз на рекламу максимально точно? Тогда просто запустите тестовую кампанию на 2 недели. У вас наберётся достаточное количество точных данных для прогнозирования РК на год вперёд.»

Материал хотелось бы закончить словами великого:

P. S. Ах, да… Ну и ещё один недостаток прогнозатора: он говорит только о показателях внутри поисковой выдачи и ничего не говорит за конверсию сайта (%) и стоимости заявок. А ведь нас в первую очередь это интересует. Не так ли?

S. Ах, да… Ну и ещё один недостаток прогнозатора: он говорит только о показателях внутри поисковой выдачи и ничего не говорит за конверсию сайта (%) и стоимости заявок. А ведь нас в первую очередь это интересует. Не так ли?

Алексей Грибков

основатель Adkit.ru

За 8 лет в рекламе убедился в том, что результат определяется постоянным тестом инструментов и стратегий, с последующим анализом. А не разовым запуском

Дружить:

Связаться:

Наши статьи:

01-11-2022

Всё об загрузке и выгрузке каталога товаров через CSV в Тильда

Как экспортировать CSV? Как импортировать? Как решить проблемы с отображением текста после выгрузки в Тильда?

13-12-2021

Как самостоятельно настроить рекламу в Яндекс Директ

Как сделать контекстную рекламу в поиске яндекс и РСЯ правильно. Любой может настроить директ самостоятельно за 2-4 часа.

21-05-2021

55 Заголовков объявлений для РСЯ и Яндекс Директ с примерами и шаблонами

Как выглядят заголовки объявлений в Яндекс Директ. Какая длина заголовка? Правила хорошего заголовка в РСЯ. 35 продающих заголовков с шаблонами и примерами. + 20 информационных заголовков

Какая длина заголовка? Правила хорошего заголовка в РСЯ. 35 продающих заголовков с шаблонами и примерами. + 20 информационных заголовков

Несколько причин, по которым Яндекс может стать лучше (NASDAQ:YNDX)

26 августа 2013 г. 0:43 ETYandex N.V. (YNDX)3 Комментарии из самых простых способов начать бизнес. Тем не менее, проблема всегда заключается в том, чтобы сделать инвестиции стоящими. Даже гигантские компании, такие как Facebook (FB), Google (GOOG) и Yahoo! (YHOO) столкнулись с трудностями в монетизации гигантского трафика. Большинство историй успеха в интернет-бизнесе происходят из США, но и Европа не сильно отстает.

Яндекс (NASDAQ:YNDX) — самый многообещающий поставщик интернет-информации в Европе и один из примеров успеха в этом регионе в том, что касается интернет-бизнеса. Яндексу со штаб-квартирой в России удалось победить таких гигантов индустрии, как Google и Yahoo, по крайней мере, в своей стране.

Прочная основа поддерживает разработку продуктов

Созданный в том же году Facebook, текущий потенциальный доход Яндекса далеко не соответствует уровню гиганта социальных сетей. Однако они работают в несколько разных подотраслях и имеют разные цели с точки зрения сегментов рынка. Тем не менее, производительность Яндекса была стабильной, а соотношение денежных средств и доходов просто поразительно. Яндекс стоит меньше 29 долларов0 миллионов наличными, в то время как его последние 12-месячные доходы составляют чуть более 1 миллиарда долларов.

Кроме того, в балансе Яндекса указано, что компания свободна от долгов, а это означает, что операционные денежные потоки подавляются незначительно. Это дает компании деньги для инвестиций в новые продукты, которые жизненно важны для роста. В настоящее время Яндекс доступен в пяти версиях; родительская русская версия, белорусская, турецкая, узбекская и украинская. Компания также стремится распространить свои локализованные версии на другие страны, которым потребуются деньги.

Основным конкурентом Яндекса на родине является русскоязычная версия Google (Google.ru). Он занимает третье место по трафику в европейской стране, а Яндекс занимает первое место в рейтинге Alexa. Яндекс контролирует более 60% рынка интернет-поиска в России, и, судя по локализованным версиям его веб-сайтов, существует огромная вероятность того, что он распространит свое господство на страны-члены бывшей Объединенной Советской Социалистической Республики (СССР) и больше в восточной Европе.

Компания также выпустила две версии своих мобильных браузеров, одну для смартфонов на базе Android и другую для iPad, в течение последнего квартала, чтобы обслуживать пользователей Android и iPad. Это стратегическое решение, поскольку платформа Android доминирует в индустрии смартфонов, а iPad — самые популярные планшеты в мире.

Двузначные темпы роста

Во втором квартале Яндекс сообщил о росте выручки на 35%, а чистая прибыль увеличилась на 47% по сравнению с тем же кварталом прошлого года, демонстрируя аналогичную тенденцию, наблюдавшуюся в первом квартале. По итогам полугодия выручка выросла на 36%, а чистая прибыль выросла на 37% по сравнению с прошлым годом. Компания прогнозирует темпы роста выручки примерно на 34%-38% за весь 2013 год9.0003

По итогам полугодия выручка выросла на 36%, а чистая прибыль выросла на 37% по сравнению с прошлым годом. Компания прогнозирует темпы роста выручки примерно на 34%-38% за весь 2013 год9.0003

Затраты на приобретение трафика (TAC) увеличились на 28% по сравнению с тем же кварталом прошлого года. Платные клики, с другой стороны, увеличились на 29%, что на процентный пункт выше TAC. С другой стороны, стоимость клика у Яндекса за квартал выросла на 5%, тогда как у Google она снизилась на 6%.

Компания в значительной степени полагается на текстовую рекламу, на долю которой приходится около 88% общих доходов по результатам второго квартала, в то время как на медийную рекламу приходится 9%. Доходы от текстовой рекламы на сайтах Яндекса выросли на 37%, а доходы от медийной рекламы — на 31%. Основная поисковая платформа Яндекса использует инструмент подсказки ключевых слов, аналогичный Google Adwords, получивший название Яндекс.Директ.

У компании есть несколько платформ, предназначенных для показа медийной рекламы, включая домашнюю страницу, карты и пробки, погоду, вакансии и мобильные устройства. Кроме того, у компании есть платформа электронной коммерции, где пользователи могут покупать товары в Интернете, получившая название Market. Это лишь некоторые из источников доходов от рекламы и платежей.

Кроме того, у компании есть платформа электронной коммерции, где пользователи могут покупать товары в Интернете, получившая название Market. Это лишь некоторые из источников доходов от рекламы и платежей.

Некоторые из этих продуктов очень похожи на то, что предлагает Yahoo, то есть погода и музыка. У компании также есть почтовая служба, которую, я думаю, в будущем можно будет превратить в своего рода социальную платформу, тем самым улучшив взаимодействие. Ранее в этом году компания запустила социальное приложение под названием Wonder, которое было мгновенно заблокировано Facebook.

Таким образом, это одна из областей, в которой компания отстает, и которую ей необходимо развивать. В то время как Facebook занимает видное место в социальных сетях, Яндексу, возможно, придется пойти по пути Google+ и придумать собственную социальную платформу. Это также поможет компании увеличить доход от медийной рекламы.

Прибыль Яндекса достаточно впечатляет, чтобы компенсировать инвестиционные потрясения

Как отмечалось ранее, финансовое положение Яндекса достаточно прочно, чтобы поддерживать инвестиции в новые продукты. Его основной отток денежных средств, помимо коммерческих расходов, связан с программой обратного выкупа акций, в рамках которой компания намерена потратить около 12 миллионов долларов на выкуп акций. По итогам последнего квартала компания уже выплатила 4 миллиона долларов. Оказывает ли это нагрузку на наличные деньги? Что ж, можно так сказать, но маржа компании достаточно высока, чтобы позволить больше капиталовложений в разработку продукта.

Его основной отток денежных средств, помимо коммерческих расходов, связан с программой обратного выкупа акций, в рамках которой компания намерена потратить около 12 миллионов долларов на выкуп акций. По итогам последнего квартала компания уже выплатила 4 миллиона долларов. Оказывает ли это нагрузку на наличные деньги? Что ж, можно так сказать, но маржа компании достаточно высока, чтобы позволить больше капиталовложений в разработку продукта.

Валовая прибыль компании составляет 76% по сравнению с 57% у Google и 69% у Yahoo. Его операционная маржа еще лучше — 34%, в то время как у Google и Yahoo — 24% и 16% соответственно. Тем не менее, Google и Yahoo владеют огромными суммами наличных денег по сравнению с тем, что есть в казне Яндекса, и имеют лучшее соотношение денежных средств к годовому доходу.

Тем не менее, поскольку компания планирует запустить свою локализованную страницу поиска в большем количестве стран, существует огромный потенциал для роста, который может увеличить потенциальный доход и прибыль.

Итог

Яндекс уже преуспел, запустив две платформы мобильных браузеров для смартфонов на базе Android и iPad. Тем не менее, это всего лишь один шаг к мобильности, и для ускорения роста потребуется разработать несколько специализированных продуктов.

Социальные сети — это бизнес Facebook, который может проиграть, но без социальной платформы Яндекс может продолжать бороться с доходами от медийной рекламы. Социальная платформа будет иметь решающее значение для таргетинга рекламы на пользователей.

Наконец-то компания доминирует на российском рынке. Тем не менее, возможно, ему потребуется расшириться на другие родственные страны, такие как Армения, Польша, Австрия и Венгрия, чтобы расширить адресный рынок. Этому будет способствовать тот факт, что большинство стран Восточной Европы ценят свои местные языки и, следовательно, не могут эффективно использовать англоязычную версию поисковой платформы Яндекса.

Раскрытие информации: У меня нет позиций по упомянутым акциям, и я не планирую открывать какие-либо позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Эту статью написал

Николас Китони

265 подписчиков

Я финансовый аналитик и частный инвестор, специализирующийся на быстрорастущих акциях. Мой портфель в основном состоит из компаний с небольшой капитализацией, но есть и несколько компаний с голубыми фишками. Когда я не инвестирую и не пишу об инвестициях, я, вероятно, хорошо провожу время со своей семьей. NB: Мнения об инвестициях — это всего лишь мнения. Я не зарегистрированный финансовый консультант.

Комментарии (3)Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Что ждет интернет-акции дальше?

Прогноз акций Яндекса (YNDX): что дальше с интернет-акциями? – Фото: ShutterstockContentСтоимость акций Яндекса в первые пару недель 2022 года оставалась на нисходящем тренде, поскольку акции потеряли более 15% своей стоимости с начала января на фоне ужесточения макроэкономических условий.

Всплеск процентных ставок в США на фоне повышенных показателей инфляции и ястребиных заявлений представителей Федеральной резервной системы способствовал снижению котировок акций технологических компаний.

По состоянию на 19 января доходность 10-летних казначейских облигаций США составляла 1,83% — самое высокое значение с начала пандемии — как раз в то время, когда начинается новый сезон отчетности.

Кроме того, по мере того, как попутный ветер, вызванный пандемией, постепенно ослабевает, технологические компании находятся в сложной ситуации, поскольку теперь им приходится побеждать в жестких условиях пандемии, чтобы инвесторы были довольны.

Что можно ожидать от Яндекса в 2022 году и далее? В этой статье мы оценим поведение цены, основные принципы и перспективы этой интернет-компании, а также самые последние новости об акциях Яндекса, чтобы наметить вероятные сценарии на будущее.

Анализ акций Яндекса: драйверы цен и технический взгляд

На приведенном выше графике показано, что акции Яндекса переживают резкий спад с ноября прошлого года, когда доходность казначейских облигаций начала расти, и всего через несколько недель после того, как компания отчиталась о своих финансовых результатах. результаты за третий квартал 2021 года.

Снижение в конечном итоге привело к прорыву ниже 200-дневной простой скользящей средней акции, а затем к прорыву ниже 50-дневной SMA. Это ускорило отрицательную динамику и подтолкнуло цену акций YNDX к текущему уровню около 49 долларов за акцию (по состоянию на 20 января).

Акции отмечают области поддержки и сопротивления, которые совпадают с их максимумом до пандемии. То, что произойдет дальше, вероятно, определит судьбу этого российского «Гугла», поскольку прорыв ниже этой отметки может привести к дальнейшей отрицательной волатильности, а риск снижения кажется довольно повышенным, учитывая, что следующая горизонтальная поддержка находится на уровне 40 долларов за акцию.

То, что произойдет дальше, вероятно, определит судьбу этого российского «Гугла», поскольку прорыв ниже этой отметки может привести к дальнейшей отрицательной волатильности, а риск снижения кажется довольно повышенным, учитывая, что следующая горизонтальная поддержка находится на уровне 40 долларов за акцию.

Между тем в последнее время объемы торгов растут. 19 января на фондовой бирже Nasdaq было продано 5,9 млн акций. Этот показатель превышал средний объем в 2 миллиона почти втрое.

Тем не менее, есть некоторые признаки того, что в этот момент может произойти технический отскок. Во-первых, это актуальная техническая область, которая была отмечена уже дважды – в третий раз.

Более того, индикаторы импульса показывают бычье расхождение, поскольку индекс относительной силы (RSI) и схождение-расхождение скользящих средних (MACD) демонстрируют более высокие максимумы и более высокие минимумы, несмотря на падение цены до более низких уровней.

Двигаясь вперед, если цена упадет ниже уровня 50 долларов и не сможет отыграть его в ближайшие несколько дней, нисходящий тренд может сохраниться, и это будет способствовать медвежьему прогнозу цены акций Яндекса, показали технические данные.

Некоторые из наиболее важных переменных, которые могут повлиять на прогноз акций Яндекса в следующие месяцы, включают:

Макроэкономические условия: Центральные банки, включая Федеральную резервную финансовые рынки, сворачивая свои программы покупки активов. Повышение процентных ставок создает риск для оценки компаний с отрицательным денежным потоком, таких как Яндекс.

Доля рынка веб-поиска: Согласно последнему квартальному отчету компании, Яндекс является ведущей поисковой системой в России с долей рынка 59,3%. Доходы от этого сегмента составляют более 45% от общего объема группы. Конкуренция в этой сфере с Google и другими провайдерами может повлиять на результаты компании.

Covid и его влияние на доходы от такси: На сегмент такси Яндекса приходится не менее трети основных результатов компании. Ковид-19пандемия временно повлияла на этот поток доходов. Если ситуация с пандемией в России сохранится, несмотря на продвижение вакцинации, цена акций компании может пострадать из-за снижения ожиданий финансовых показателей этого подразделения.

Фундаментальный анализ акций Яндекса: последние доходы

27 октября 2021 года Яндекс опубликовал финансовые результаты за третий квартал 2021 финансового года. За три месяца, закончившихся 30 сентября, компания сообщила о выручке в размере 9 руб.1,3 млрд (1,19 млрд долларов), что на 52% больше, чем за тот же период год назад.

Доходы от таксомоторного бизнеса, включающего услуги такси, доставки и логистики, увеличились на 83% по сравнению с аналогичным периодом прошлого года, за ними следуют доходы от поиска и порталов, которые подскочили на 33% по сравнению с тем же периодом прошлого года. назад.

Маржа по скорректированному показателю EBITDA группы существенно снизилась на 1 860 базисных пунктов до 6,2%, в то время как чистые убытки компании за отчетный период составили 3,9 руб.млрд (50,8 млн долларов) по сравнению с прибылью в 21,7 млрд рублей (283,1 млн долларов), полученной в третьем квартале 2020 года. Между тем, операционные расходы также увеличились на 490 базисных пунктов за тот же период. Этим объясняется снижение прибыльности Яндекса и динамики акций в дни, последовавшие за публикацией отчета.

Этим объясняется снижение прибыльности Яндекса и динамики акций в дни, последовавшие за публикацией отчета.

К концу третьего квартала компания имела долгосрочную задолженность (преимущественно конвертируемую) в размере 83,55 млрд руб. (около 1,15 млрд долл. США) при совокупных активах в размере 512,6 млрд руб. (7 млрд долл. США), в том числе 138 млрд руб. (1,9 млрд долл. США).млрд) наличными, срочными вкладами и инвестициями в ликвидные ценные бумаги.

Прогноз акций YNDX: настроения аналитиков

Можно ли акции Яндекса покупать, продавать или держать? Данные MarketBeat показали, что консенсус-рекомендация по акциям Яндекса была оптимистичной: шесть аналитиков единогласно дали им рекомендацию «покупать» (по состоянию на 20 января 2022 г.).

Средняя целевая цена акций Яндекса составляла $82,67 за акцию. Самая высокая оценка цены составляла 111 долларов, а самая низкая — 75 долларов, что по-прежнему представляет собой потенциал роста на 55% по сравнению с последней ценой закрытия в 48,34 доллара 19 сентября. Январь.

Январь.

Недавно акции были повышены HSBC и UBS с удержания до покупки. Две фирмы, предоставляющие финансовые услуги, установили целевые цены на уровне 77 и 111 долларов за акцию соответственно. Тем временем Citigroup снизила целевую цену с 90 до 75 долларов.

Комментируя динамику акций Яндекса и потенциальное будущее, Михаил Кархалев, аналитик Capital.com, сказал:

«Акции Яндекса сейчас находятся под серьезным давлением, даже несмотря на относительно хорошие финансовые результаты за третий квартал 2021 года. В первую очередь, весь российский фондовый рынок, и рубль в частности, сейчас страдает на фоне рисков новых санкций со стороны США в случае повторного вторжения России в Украину.

«Вторая причина обвала акций Яндекса — слабость технологического сектора не только в России, но и в мире в целом. В январе даже американские крупные технологические компании упали в цене, не говоря уже о более слабых компаниях. Это отразилось и на российских технологических компаниях.

«Глядя немного вперед, любой спад в технологических компаниях — это отличная возможность купить их дешевле. Соответственно, когда санкционные риски исчезнут и ИТ-сектор завершит свою коррекцию, акции Яндекса могут стать привлекательными для покупки».

Прогноз акций Яндекса (YNDX): цели на 2022, 2025 и 2027 годы

Тем временем несколько сервисов прогнозирования на основе алгоритмов поделились различными прогнозами акций Яндекса на следующие несколько лет:

Прогноз цены акций Яндекса от Wallet Investor на 20 января предположил, что к концу 2022 года акции могут стоить в среднем 66,47 доллара, а к концу 2023 года — 82,86 доллара. Годовой прогноз акций Яндекса ожидал, что акции достигнут $133,9.3 в январе 2027 года.

По оценкам Gov Capital, цена акций Яндекса может составить в среднем 64,83 доллара за акцию к концу декабря 2022 года, подняться до 240,90 долларов к концу 2025 года и достичь отметки в 350 долларов в январе 2027 года.

Эти прогнозы на основе оценки исторической цены акций Яндекса. Их не следует воспринимать как рекомендацию покупать или продавать акции. Прошлые результаты не являются гарантией будущих результатов; цены на акции могут как падать, так и расти. Важно иметь в виду, что прогнозы аналитиков могут быть ошибочными.

Их не следует воспринимать как рекомендацию покупать или продавать акции. Прошлые результаты не являются гарантией будущих результатов; цены на акции могут как падать, так и расти. Важно иметь в виду, что прогнозы аналитиков могут быть ошибочными.

Проведите собственное исследование и всегда помните, что ваше решение о торговле зависит от вашего отношения к риску, вашего опыта работы на рынке, спреда вашего инвестиционного портфеля и того, насколько комфортно вы чувствуете себя в случае потери денег. Вы никогда не должны инвестировать деньги, которые вы не можете позволить себе потерять.

Часто задаваемые вопросы

Можно ли купить акции Яндекса?

Яндекс — интернет-компания с прочным присутствием в России и диверсифицированной бизнес-моделью, включающей поисковую систему с большой долей рынка в стране, услуги по заказу и доставке, а также торговую площадку для электронной коммерции. Тем не менее, его краткосрочная перспектива была медвежьей с технической точки зрения на момент написания (20 января).