LTV показатель: что это такое жизненный цикл клиента, как его посчитать

Профессиональные маркетологи знают, насколько сильно бизнес зависим от клиентов. Работа с их потребностями, интересами и предпочтениями обходится гораздо дешевле по сравнению с новыми привлечениями. Именно поэтому организации уделяют много внимания жизненному циклу клиента, стремясь продолжить сотрудничество как можно дольше. Что для этого нужно? Строить отношения на взаимовыгодных условиях, учитывая показатель LTV, анализируя жизненный цикл и разрабатывая собственную стратегию взаимодействия. Именно об этом пойдет речь далее.

Что такое жизненный цикл клиента?

Жизненный цикл клиента – это весь период его взаимоотношений с компанией от момента привлечения до поддержания лояльности (в случае, если маркетинговые цели достигнуты) или завершения взаимодействия (если кампания по удержанию оказалась неудачной). Его целесообразно делить на этапы:

- Охват.

- Привлечение.

- Конверсия.

- Удержание.

- Повышение лояльности.

В рамках маркетинговой кампании важно контролировать все этапы жизненного цикла клиента, а не уделять внимание лишь тем из них, которые кажутся руководителям наиболее важными. На каждом из этапов важно правильно ставить задачи и выбирать оптимальные способы взаимодействия с аудиторией, работать над стратегией и методами.

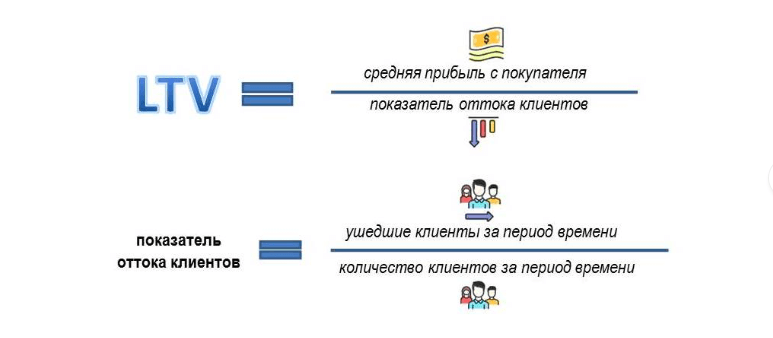

LTV – это жизненный цикл клиента в денежном выражении. Он исчисляется суммой дохода, который покупатель может принести компании за весь период взаимодействия. При этом размер полученной прибыли в итоге зависит от эффективности работы, проведенной на каждом из этапов жизненного цикла. Вы можете получить больше от уже привлеченных клиентов, просто уделив больше внимания повышению их ценности, при этом одновременно находить новых и строить взаимоотношения с ними.

Зачем нужно знать LTV

LTV – это показатель, позволяющий оценить эффективность долгосрочного сотрудничества. Если вы знаете пожизненную ценность клиентов (customer lifetime value), то сможете:

- оптимизировать расходы на маркетинг;

- составлять точные прогнозы дохода;

- определять эффективные и малоэффективные клиентские каналы;

- рассчитывать оптимальное соотношение затрат на привлечение и удержание;

- сегментировать клиентскую базу по LTV для более персонализированного взаимодействия;

- выявлять и изучать наиболее лояльный сегмент клиентов с высоким LTV, чтобы оптимизировать рекламные кампании на привлечение похожей ЦА.

Особенно важно знать LTV, если вы работаете в B2B или сфере e-commerce. Эта метрика будет одним из ключевых критериев эффективности работы всего предприятия.

Польза LTV в маркетинге

Что такое LTV в маркетинге? Это пожизненная ценность клиента. То есть весь объем прибыли, которую бизнес получит от взаимодействия со своим покупателем. По сути, этот показатель является прогнозным. Ведь мы не знаем заранее, сколько времени продлится сотрудничество, какое количество товаров или услуг купит клиент.

Для маркетологов знание показателя LTV критически важно при планировании бюджета. Он позволяет определить, какой доход вы можете получить с каждого клиента, и рассчитать допустимую величину расходов на поддержание взаимодействия. Учитывая LTV, вы можете принимать правильные решения по оптимизации затрат, выбирая такие способы привлечения аудитории, которые дают наиболее ценных клиентов.

LTV помогает в управлении жизненным циклом клиента. С его помощью можно найти лучшие каналы продаж, сегментировать покупателей и расставлять приоритеты, уделив внимание наиболее перспективным этапам взаимодействия. Следует учитывать, что ваша целевая аудитория постоянно меняется: у нее появляются новые интересы, возникают альтернативы вашему товару или услуге, новые потенциальные клиенты могут иметь другие цели и приоритеты. Соответственно, LTV не является фиксированным показателем. Его значение колеблется в зависимости от результатов маркетинговой кампании и применяемых в ее рамках методов.

Следует учитывать, что ваша целевая аудитория постоянно меняется: у нее появляются новые интересы, возникают альтернативы вашему товару или услуге, новые потенциальные клиенты могут иметь другие цели и приоритеты. Соответственно, LTV не является фиксированным показателем. Его значение колеблется в зависимости от результатов маркетинговой кампании и применяемых в ее рамках методов.

Как посчитать LTV

Существует немало формул расчета lifetime value, которые применяют для различных целей и видов бизнеса. Мы расскажем, как посчитать LTV.

Простой метод

Быстрый и одновременно наименее точный способ посчитать LTV заключается в простом делении дохода на количество клиентов за определенный период. Таким образом, вы сможете оценить, сколько прибыли в среднем приносит один покупатель.

Детализированный метод

Чтобы рассчитать LTV более точно, следует умножить продолжительность среднего жизненного цикла клиента на прибыль от каждого из них. В зависимости от специфики бизнеса вы можете брать для анализа месяц, квартал или даже год.

С помощью инструментов

Формулы расчета показателя LTV необязательно применять вручную. Для быстрого анализа достаточно воспользоваться специальными калькуляторами, куда необходимо лишь ввести нужные данные. Их можно получить из Google Analytics. Соответствующие модули есть также во многих CRM-системах. Они автономно собирают данные для анализа и позволяют учитывать не только текущие и исторические показатели, но также строить прогнозы.

Показатели, связанные с LTV

Для полноценного анализа эффективности сотрудничества только LTV недостаточно. Существует несколько показателей, которые знать не менее важно.

Customer acquisition cost (CAC)

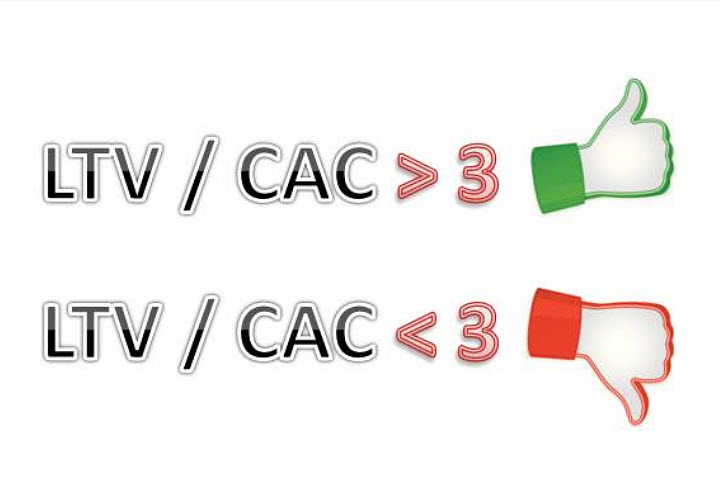

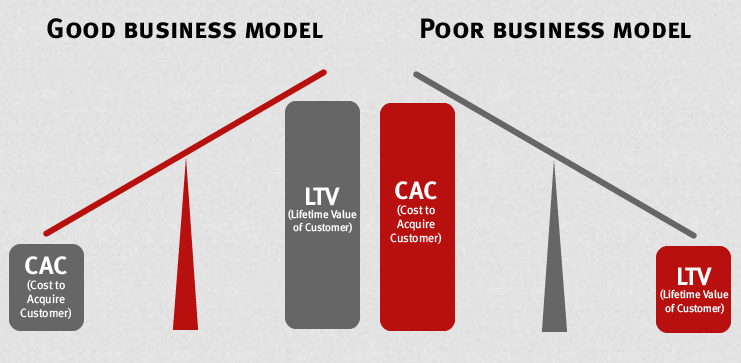

Этот показатель демонстрирует, сколько стоит компании привлечение одного клиента. CAC очень важно анализировать в комплексе с LTV для оценки рентабельности.

Рассчитывается показатель по формуле:

CAC = (MCC + W + PS + S + O) / CA

где MCC – затраты на рекламу, W – ЗП специалистов по маркетингу, PS – оплата услуг на аутсорсе, S – расходы на софт (оплата домена и т. д.), O – организационные расходы, CA – число клиентов, привлеченных на эти деньги.

д.), O – организационные расходы, CA – число клиентов, привлеченных на эти деньги.

Важно, чтобы этот показатель LTV превышал расходы на привлечение клиентов. Оптимальное соотношение: от 3 к 1, то есть прибыль должна минимум в 3 раза превышать маркетинговые затраты.

Customer retention rate (CRR)

CRR – коэффициент удержания клиентов. Он демонстрирует, насколько эффективно справляется ваш маркетинг с развитием долгосрочных отношений.

Формула CRR:

CRR = (N3 – N2) / N1

где N1 – число клиентов в начале выбранного периода, N2 – число клиентов в конце периода, N3 – количество привлеченных клиентов за период.

Return on marketing investment (ROMI)

Это коэффициент окупаемости маркетинговых инвестиций – одна из наиболее важных метрик в маркетинге. Его рассчитывают по формуле:

ROMI = (TR – MI) / MI

где TR – доход, а MI – инвестиции в маркетинг.

Этапы жизненного цикла клиента

Жизненный цикл клиента состоит из отдельных периодов:

- Ознакомление. На первом этапе взаимодействия важно ознакомить потенциального клиента с вашим товаром или услугой. Такое знакомство может происходить через рекламу, социальные сети, живое общение и другие каналы взаимодействия. Важно продемонстрировать, насколько хорошо ваш продукт способен удовлетворить текущую или будущую потребность.

- Заинтересованность. Потенциальный клиент более подробно ознакомится с брендом, детально изучает товар или услугу, тестирует продукты, запрашивает пробную версию.

- Конверсия. Потенциальный покупатель становится клиентом компании, совершая свое первое приобретение. На этом этапе инвестиции в привлечение возвращаются, и вы получаете первую прибыль. В этот период взаимодействия вы можете выделить ключевые критерии принятия решения клиентом, что позволит лучше позиционировать продукт на рынке.

- Повторная покупка. Лояльные клиенты продолжают пользоваться вашими услугами или покупать товары. Они могут покупать больше, выбирать продукцию дороже и начать пользоваться дополнительными сервисами. Лояльный клиент сможет рекомендовать ваш товар или услугу, помогая в расширении аудитории.

На первом этапе взаимодействия важно ознакомить потенциального клиента с вашим товаром или услугой. Такое знакомство может происходить через рекламу, социальные сети, живое общение и другие каналы взаимодействия. Важно продемонстрировать, насколько хорошо ваш продукт способен удовлетворить текущую или будущую потребность.

На первом этапе взаимодействия важно ознакомить потенциального клиента с вашим товаром или услугой. Такое знакомство может происходить через рекламу, социальные сети, живое общение и другие каналы взаимодействия. Важно продемонстрировать, насколько хорошо ваш продукт способен удовлетворить текущую или будущую потребность.

Управление жизненным циклом клиента

Задачей управления жизненным циклом клиента является построение с ним долгосрочных отношений. Для ее достижения придется приложить немало усилий:

- Проанализировать жизненный цикл клиента. На этом этапе важно собрать информацию о продолжительности каждого из этапов, а также определить перечень факторов, способных повлиять на принятие решения или ускорить его.

На этом этапе важно собрать информацию о продолжительности каждого из этапов, а также определить перечень факторов, способных повлиять на принятие решения или ускорить его.

На этом этапе важно собрать информацию о продолжительности каждого из этапов, а также определить перечень факторов, способных повлиять на принятие решения или ускорить его.- Подобрать оптимальные способы взаимодействия с клиентами

- Сформировать стратегию. Сегментация клиентов и наличие единого плана взаимодействия с ними помогают оптимизировать бюджет и затраты времени, необходимые для построения взаимоотношений и повышения лояльности.

- Реализовать выбранную модель. Предполагает осуществление конкретных шагов в соответствии со сформированным планом. Этап реализации стратегии продолжается постоянно на протяжении всего периода работы компании.

- Проанализировать результаты выполнения работы. Помогает понять, насколько сформированная стратегия оказалась эффективной и нужно ли вносить в нее изменения. Об успехах могут свидетельствовать увеличение охватов, рост конверсии, частоты покупок или их суммы. Если поставленные цели коммуникации не были достигнуты, подход необходимо менять.

Помогает понять, насколько сформированная стратегия оказалась эффективной и нужно ли вносить в нее изменения. Об успехах могут свидетельствовать увеличение охватов, рост конверсии, частоты покупок или их суммы. Если поставленные цели коммуникации не были достигнуты, подход необходимо менять.

Помогает понять, насколько сформированная стратегия оказалась эффективной и нужно ли вносить в нее изменения. Об успехах могут свидетельствовать увеличение охватов, рост конверсии, частоты покупок или их суммы. Если поставленные цели коммуникации не были достигнуты, подход необходимо менять.Научившись управлять жизненным циклом клиента и определив наиболее эффективную стратегию взаимодействия, вы можете автоматизировать процесс. Это позволит оптимизировать затраты финансов и времени, получать больше важной информации и еще лучше понять потребителя.

Как повысить LTV

Существует ряд маркетинговых практик и инструментов, позволяющих обеспечить продолжительное и плодотворное сотрудничество компании с ее клиентами. Большинство из них направлены на повышение следующих показателей:

- срок взаимодействия;

- частота повторных покупок;

- средний чек.

Повышая даже один из них, вы сможете обеспечить рост lifetime value.

Используйте email-маркетинг

Рассылка – это основной маркетинговый канал коммуникации компании с ее клиентами. После первого взаимодействия вы получаете контактные данные заказчика.

Вы можете использовать данный инструмент для следующих целей:

- сообщать о скидках и акционных предложениях для привлечения дополнительных продаж;

- удерживать внимание аудитории к бренду, отправляя новости и полезный контент;

- определять, кто из клиентов решил прекратить взаимодействие, отправляя письма с опросами и отслеживая неактивные сегменты ЦА.

Email-маркетинг считается наиболее эффективным инструментом с точки зрения ROMI, так как вы используете уже готовую базу адресов, затраты на формирование которой уже окупились во время первого сотрудничества.

Персонализируйте маркетинг

Идея очень проста, но эффективна: следует учитывать индивидуальные особенности каждого сегмента ЦА в любых маркетинговых кампаниях. Но, чтобы сделать это, необходимо постоянно собирать и анализировать данные, которые помогут лучше понять представителей вашей аудитории.

Но, чтобы сделать это, необходимо постоянно собирать и анализировать данные, которые помогут лучше понять представителей вашей аудитории.

В первую очередь следует сегментировать собственных клиентов – разбить на группы, объединенные общими признаками. После этого изучите особенности представителей каждой из групп, чтобы составить потребительский портрет: пол, возраст, место проживания, интересы, боли, потребности и т. д.

Это позволит сделать рекламу и любые другие виды коммуникаций более персонализированными. Например, составлять более эффективные УТП, зная боли ЦА, или точнее настраивать таргетинг в рекламных кампаниях.

Подключите web push уведомления

Данный инструмент по принципу действия похож на email-маркетинг, но разница в том, что для получения web push интернет-пользователю не нужно оставлять контакты, достаточно просто подтвердить свое согласие на их получение. За счет того, что такие сообщения всплывают автоматически в окне браузера, увеличиваются шансы на их прочтение.

Запустите программу лояльности

Программа лояльности позволяет удерживать клиентов и стимулирует их чаще совершать заказы. Ее суть в том, чтобы обеспечить дополнительные выгоды клиентам при каждом повторном обращении. Достигается это следующими способами:

- накопительная система бонусов;

- скидки для постоянных клиентов;

- уникальные предложения после определенного срока сотрудничества.

Таким образом, при каждом новом заказе ваша аудитория становится лояльнее к бренду, что уменьшает вероятность ухода к конкурентам.

Работайте над допродажами

Это позволяет увеличить средний чек при заказе. Чтобы получить допродажи, при покупке основного продукта предлагайте сопутствующие товары или услуги по более выгодной стоимости. Например, при покупке телефона можно предложить скидку на чехол или защитное стекло.

Выводы

Зная, что такое жизненный цикл клиента, и понимая, как им можно управлять, вы сможете повлиять на эффективность бизнеса. Эти знания помогут в формировании стратегии взаимодействия и построении долгосрочных отношений. LTV в денежном выражении позволит оптимизировать бюджет с учетом потенциальной прибыли, которую каждый клиент может принести в текущий момент времени. Благодаря этому вы сможете инвестировать в привлечение более эффективно.

Эти знания помогут в формировании стратегии взаимодействия и построении долгосрочных отношений. LTV в денежном выражении позволит оптимизировать бюджет с учетом потенциальной прибыли, которую каждый клиент может принести в текущий момент времени. Благодаря этому вы сможете инвестировать в привлечение более эффективно.

Рассчитывайте соотношение кредит/залог (LTV), чтобы избежать ликвидации

Основные выводы:

Показатель LTV на Binance Loans помогает оценить уровень риска кредитования.

Если LTV окажется выше, чем LTV ликвидации, мы ликвидируем залог для погашения займа.

Из этой статьи вы узнаете, как рассчитать LTV, чтобы избежать принудительной ликвидации.

Узнайте, как рассчитать LTV, чтобы избежать ликвидации, комиссий за нее и не нарушить свои торговые и инвестиционные планы.

Опытные трейдеры берут займы в криптовалюте для спотовой, маржинальной и фьючерсной торговли, чтобы увеличивать

размер позиции и повышать эффективность торговли. На Binance Loans можно взять займ в разных криптовалютах, в том числе в BTC, ETH, BUSD и USDT.

На Binance Loans можно взять займ в разных криптовалютах, в том числе в BTC, ETH, BUSD и USDT.

Хотите повысить свою торговую эффективность? Воспользуйтесь Binance Loans — платформой криптозаймов по выгодным процентным ставкам, которые позволяют увеличивать размер позиции. Однако такой подход к торговле также несет в себе высокий риск ликвидации позиции, если рынок будет меняться в невыгодном направлении. Поэтому прежде чем совершать рискованные сделки с криптозаймом, важно всегда проводить тщательный анализ. В этом вам поможет показатель LTV.

Что такое LTV

LTV — это отношение суммы займа к сумме залога. Обычно LTV используется для оценки кредитного риска финансовыми учреждениями и другими кредитными организациями для принятия решения по ипотеке. Как правило, займы с высоким LTV считаются высокорисковыми. Такая ипотека в большинстве случаев выдается с более высокой процентной ставкой. Чем ниже LTV, тем выше вероятность одобрения займа и тем ниже процентная ставка.

LTV на Binance

Показатель LTV на платформе Binance Loans помогает определять кредитный риск пользователя. LTV — это отношение суммы займа к сумме залога. Узнать стоимость, используемую для расчета значений, можно в разделе Индекс цен. Обратите внимание, что начальный показатель LTV зависит от актива, который используется в качестве залога. То есть одна и та же сумма залога в разных монетах позволит взять займ на разную сумму. Если ваш LTV окажется выше, чем LTV ликвидации, система предложит увеличить залог или погасить займ. Если LTV выше, чем LTV ликвидации, мы ликвидируем залог для погашения займа.

Расчет LTV

Ниже приведена формула расчета LTV.

LTV = сумма займа / сумма залога x 100%

Сумма займа = основная сумма + процент

Чтобы узнать, как рассчитать и настроить LTV, ознакомьтесь с подробным руководством.

Принудительная ликвидация и как ее избежать

Причины принудительной ликвидации

Если вы предоставили залог для криптозайма и ваш LTV достиг уровня маржин-колла, вы получите уведомление о том, что необходимо увеличить залог, чтобы снизить риск ликвидации. Принудительная ликвидация происходит, когда позиция автоматически закрывается из-за частичной или полной потери первоначальной маржи. Это защищает трейдеров от дополнительных убытков.

Принудительная ликвидация происходит, когда позиция автоматически закрывается из-за частичной или полной потери первоначальной маржи. Это защищает трейдеров от дополнительных убытков.

Если LTV достигнет уровня ликвидации, вы получите уведомление о том, что ваши залоговые активы подлежат принудительной ликвидации. При ликвидации взимается комиссия в размере 2% от суммы займа.

Недостатки принудительной ликвидации

Принудительная ликвидация может поставить вас в невыгодное положение, поскольку при этом позиции автоматически закрываются. Без открытых позиций вы можете упустить выгодные возможности при улучшении состояния рынка. Кроме того, поскольку вы ликвидируете активы не по своей воле, вы не можете выбрать время продажи — а значит, и оптимальную цену. Наконец, в случае принудительной ликвидации вам также придется заплатить фиксированную комиссию 2% от суммы займа.

Настройка LTV с целью избежать ликвидации

Криптовалютный рынок очень волатилен, поэтому если не следить за активами, то ликвидация может происходить довольно часто. При этом не только нарушаются ваши планы, но вы также можете понести дополнительные траты и потерять текущую позицию на рынке. Чтобы снизить риск ликвидации, особенно при сильных колебаниях цен, мы рекомендуем регулярно отслеживать и вовремя корректировать LTV.

При этом не только нарушаются ваши планы, но вы также можете понести дополнительные траты и потерять текущую позицию на рынке. Чтобы снизить риск ликвидации, особенно при сильных колебаниях цен, мы рекомендуем регулярно отслеживать и вовремя корректировать LTV.

Шаг 1. Войдите в учетную запись Binance.

Шаг 2. Перейдите в меню «Криптозаймы > Текущие ордера» и нажмите «Настроить LTV».

Шаг 3. Переместите ползунок LTV в нужное положение или добавьте/удалите сумму залога вручную.

Шаг 4. Чтобы подтвердить изменения, нажмите «Добавить обеспечение» или «Удалить обеспечение».

Узнать больше можно в https://www.binance.com/en/support/faq/360041278132этом руководстве.

Заключение

Трейдеры могут брать займ в BTC, ETH и и других основных криптовалютах, чтобы участвовать во фьючерсной или маржинальной торговле и повышать свою торговую эффективность. Однако эти стратегии сопряжены с более высокими рисками и потерями, поэтому необходимо всегда проводить тщательный анализ. Предугадать изменения на рынке нельзя, но можно снизить риск ликвидации при криптозайме, регулярно отслеживая и корректируя LTV.

Предугадать изменения на рынке нельзя, но можно снизить риск ликвидации при криптозайме, регулярно отслеживая и корректируя LTV.

Для получения дополнительной информации ознакомьтесь со следующими материалами:

Поддержка: Что такое Binance Loans?

Блог: Криптозаймы: как брать криптовалюту в долг

Блог: Использование криптовалюты в качестве залога: плюсы и минусы

Академия: Что такое криптокредитование и как оно работает

Академия: Что такое процентная ставка

Часто задаваемые вопросы о Binance на множество других тем…

Отказ от ответственности. Торговля криптовалютой связана с высоким риском. Binance не несет ответственности за ваши торговые убытки. Мнения и заявления выше не следует рассматривать как финансовый совет.

Понимание LTV и вашей ипотеки

Покупка дома — это крупная инвестиция. Ваш дом, вероятно, является самым большим активом, которым вы будете владеть. Взятие ипотечного кредита требует подготовки, будь то ваш кредит на покупку дома или рефинансирование вашей текущей ипотеки. Независимо от того, какой тип ипотечного кредита вы берете, ваш кредитор обязательно оценит вашу кредитоспособность и стоимость вашего дома.

Независимо от того, какой тип ипотечного кредита вы берете, ваш кредитор обязательно оценит вашу кредитоспособность и стоимость вашего дома.

Отношение кредита к стоимости (LTV) — это сумма кредита, которую вы берете в процентах от стоимости вашего имущества. Когда вы покупаете дом, чем больше ваш первоначальный взнос, тем ниже будет ваш LTV. Со временем на ваш LTV будут влиять изменения стоимости вашего дома и баланса вашего кредита. Сделайте своей финансовой целью увеличение собственного капитала за счет снижения LTV.

Ваш LTV очень важен, потому что он влияет на процентную ставку по ипотеке и ваше право на участие в программе. Общее эмпирическое правило для обычных ипотечных кредитов заключается в том, что вам нужен LTV ниже 80%. Однако с ипотечным страхованием или специальными кредитными программами вы можете получить ипотечный кредит на покупку или рефинансировать свой ипотечный кредит даже с LTV выше 80%.

Чтобы понять отношение кредита к стоимости и его влияние на получение ипотечного кредита, узнайте следующее:

- Определение кредита к стоимости

- Сумма кредита и виды ипотеки

- Сумма кредита и советы по ипотеке

Определение стоимости кредита

LTV — это термин, используемый в отношении любого кредита, гарантированного активом. Наиболее распространенное использование кредита к стоимости для автокредитов и ипотечных кредитов. Этот термин относится к сумме денег, которую вы должны, в процентах, исходя из стоимости имущества. Воспользуйтесь следующей формулой, чтобы рассчитать LTV:

Наиболее распространенное использование кредита к стоимости для автокредитов и ипотечных кредитов. Этот термин относится к сумме денег, которую вы должны, в процентах, исходя из стоимости имущества. Воспользуйтесь следующей формулой, чтобы рассчитать LTV:

- Остаток кредита: сумма, которую вы планируете взять взаймы, или сумма, которую вы в настоящее время должны по кредиту.

- Стоимость дома: Для ипотеки на покупку кредитор использует меньшую сумму между ценой покупки или оценочной стоимостью. Обратите внимание, что налогооблагаемая стоимость имущества, установленная оценщиком округа, может быть неточным значением для целей LTV.

Вот пример заемщика с LTV 62,5%:

Соотношение комбинированного кредита к стоимости (CLTV). Иногда заемщики берут более одного ипотечного кредита под залог одной и той же недвижимости. Если вы берете второй ипотечный кредит, то рассчитайте свой LTV для каждого кредита отдельно. Ваш CLTV — это сумма двух LTV. Вот пример заемщика с домом стоимостью 225 000 долларов (согласно отчету об оценке, сделанному для банка):

Вот пример заемщика с домом стоимостью 225 000 долларов (согласно отчету об оценке, сделанному для банка):

| Value | LTV | |

|---|---|---|

| First Mortgage | $157,500 | LTV=70% |

| Second Mortgage | $ 45,000 | LTV-20% |

| Total Loan | $202 500 | CLTV=90% |

Быстрый совет №1

Узнайте сегодняшние ставки по ипотечным кредитам.

LTV и виды ипотечных кредитов

Кредиторы полагаются на вашу кредитоспособность, чтобы предоставить вам кредит. Это означает, что они проверяют ваш кредитный рейтинг, а также ваш доход и отношение долга к доходу (DTI). Тем не менее, кредитор предоставляет ипотечный кредит с дополнительным обеспечением вашего дома. Это означает, что если вы не платите и не выполняете обязательства по кредиту, то кредитор может лишить права взыскания на вашу собственность, а выручка от продажи пойдет на погашение кредита.

Чтобы снизить свои риски, кредиторы иногда требуют более высокий первоначальный взнос, когда вы покупаете дом, или больший капитал для рефинансирования кредита (сумма, которую вы получите после продажи имущества и погашения кредита). Большинство кредиторов требуют, чтобы у вас был LTV 80%. Некоторые кредиторы имеют менее строгие правила, если у вас более высокий доход, более низкий ежемесячный платеж по долгу и/или другие компенсирующие факторы, такие как большой инвестиционный портфель.

Однако, если вы хотите получить более 80% финансирования для кредита на покупку, вам нужно будет изучить одно из следующих решений:

- Ипотечное страхование (MI): Вы можете взять кредит до 95% LTV, если вы возьмете MI. В большинстве случаев ваш кредитор автоматически аннулирует ваш MI, когда ваш LTV достигнет 78% на основе вашего первоначального графика кредита. Если ваш дом вырастет в цене или вы погасите свой баланс до 80% LTV, вы можете потребовать, чтобы кредитор прекратил действие MI. В любом случае, если ваш LTV упадет, вы можете попробовать рефинансироваться без MI.

- Кредит FHA : Кредиты FHA доступны до 96,5% LTV. Это означает, что вам нужно будет внести небольшой авансовый платеж. Тем не менее, ссуды FHA имеют огромные премии по ипотечному страхованию (MIP).

- VA кредиты : Если вы имеете право ветеран, то посмотрите на кредит VA. Кредиты VA не требуют MI, и вы можете получить до 100% финансирования.

В любом случае, если ваш LTV упадет, вы можете попробовать рефинансироваться без MI.

В любом случае, если ваш LTV упадет, вы можете попробовать рефинансироваться без MI.Если вы хотите рефинансировать с высокой LTV, вы можете рассмотреть один из следующих вариантов:

- LTV между 80-95%: Обычные кредиты с кредитами MI и FHA.

- LTV более 100%: Если ваш LTV превышает 100%, вам следует узнать больше о требованиях приемлемости для одной из конкретных программ рефинансирования для подводных заемщиков:

- Рефинансирование кредита HARP для кредита Fannie Mae или Freddie Mac.

- FHA рационализировать кредит рефинансирования для кредита FHA.

- VA IRRRL для кредита VA.

- HARP 3 предложения.

LTV — ваш финансовый план и ваша ипотека

LTV является ключевым показателем для ипотечного кредитора. Это также полезный инструмент для вас, чтобы отслеживать положение вашего капитала в вашем доме. Ваш финансовый план должен включать создание инвестиционного портфеля для выхода на пенсию. Хотя ваш дом — это прежде всего место для жизни, это также и долгосрочная инвестиция. Ваша цель должна состоять в том, чтобы выйти на пенсию с LTV 0%, а именно иметь дом без ипотеки. Для некоторых можно затем уменьшить размер, продав оплаченный дом и купив менее дорогой дом, при этом забрав немного денег.

Вот несколько советов по вашему финансовому плану:

- Сэкономьте на первоначальном взносе. Постарайтесь взять меньший кредит и снизить LTV. Вы сэкономите много денег, если избежите ИМ.

- Убедитесь, что ежемесячные платежи по ипотеке не выходят за рамки вашего бюджета, и создайте фонд на черный день для покрытия всех ваших расходов, включая выплаты по ипотеке, в течение шести месяцев. Проверьте максимальный кредит, который вы можете себе позволить, исходя из вашего первоначального взноса, LTV и DTI. Тем не менее, вам не нужно выходить на максимум.

- Не используйте свой дом в качестве источника дохода. После того, как вы накопили капитал, не спешите брать ипотечный кредит на рефинансирование наличными. Если ставки падают, рефинансируйте, чтобы снизить общие расходы на погашение ипотеки. Воспользуйтесь калькулятором рефинансирования ипотечного кредита Bills.com , чтобы узнать текущие ставки и возможные сбережения.

- Если вам нужно консолидировать свой долг , убедитесь, что ваше финансовое положение достаточно прочно, чтобы погасить платежи. Не погашайте старый долг по кредитной карте, а затем выставляйте новые счета.

- Домашние улучшения обычно не увеличивают стоимость вашего дома на том же уровне, что и ваши инвестиции. Если вы финансируете улучшения, рассмотрите реалистичное влияние на ваш LTV.

Проверьте максимальный кредит, который вы можете себе позволить, исходя из вашего первоначального взноса, LTV и DTI. Тем не менее, вам не нужно выходить на максимум.

Проверьте максимальный кредит, который вы можете себе позволить, исходя из вашего первоначального взноса, LTV и DTI. Тем не менее, вам не нужно выходить на максимум.Учитесь у прошлого

Целых 11 миллионов заемщиков находятся под водой с LTV более 100%. (Это означает отрицательную позицию по собственному капиталу.) Хотя вы не можете контролировать падение цен на жилье, вы можете контролировать остаток своей ссуды. Многие заемщики рефинансировали свои кредиты и продолжали снимать наличные. Несмотря на то, что казалось, что их LTV не увеличивался, а часто уменьшался, это было связано с ростом рынка. Когда рынок жилья испортился, их LTV подскочили до потолка. Вывод капитала — рискованное предприятие. Убедитесь, что вы понимаете, как это может повлиять на вас. Ваш дом является важной инвестицией и должен быть надежным. Следите за своим LTV и увеличивайте капитал.

(Это означает отрицательную позицию по собственному капиталу.) Хотя вы не можете контролировать падение цен на жилье, вы можете контролировать остаток своей ссуды. Многие заемщики рефинансировали свои кредиты и продолжали снимать наличные. Несмотря на то, что казалось, что их LTV не увеличивался, а часто уменьшался, это было связано с ростом рынка. Когда рынок жилья испортился, их LTV подскочили до потолка. Вывод капитала — рискованное предприятие. Убедитесь, что вы понимаете, как это может повлиять на вас. Ваш дом является важной инвестицией и должен быть надежным. Следите за своим LTV и увеличивайте капитал.

Краткий совет

Воспользуйтесь калькулятором доступности ипотечного кредита Bills.com , чтобы узнать максимальную сумму кредита, которую вы можете получить, исходя из вашего дохода и первоначального взноса.

Что такое отношение кредита к стоимости и как его используют инвесторы?

1 Прошлые результаты не являются гарантией будущих результатов. Любая историческая доходность, ожидаемая доходность или вероятностные прогнозы могут не отражать фактическую будущую доходность. Все ценные бумаги сопряжены с риском и могут привести к значительным убыткам.

Любая историческая доходность, ожидаемая доходность или вероятностные прогнозы могут не отражать фактическую будущую доходность. Все ценные бумаги сопряжены с риском и могут привести к значительным убыткам.

2 Представляет собой среднюю чистую реализованную внутреннюю норму доходности (IRR) по отношению ко всем инвестициям с погашением в вашем портфеле с использованием дат вступления в силу и суммы инвестиций, а также за вычетом вознаграждения за управление и всех других расходов, отнесенных на счет инвестиции. Прошлые результаты не являются надежным индикатором будущих результатов, и на них не следует полагаться как на основу для принятия инвестиционного решения. Все ценные бумаги сопряжены с риском и могут привести к значительным убыткам, в том числе к потере вложенной основной суммы.[подробнее]

Никакие сообщения YieldStreet Inc. или любых ее аффилированных лиц (совместно именуемые «Yieldstreet™») через этот веб-сайт или любое другое средство не должны толковаться или предназначаться как рекомендация покупать, продавать или держать какие-либо ценные бумаги или иным образом быть инвестиционной, налоговой, финансовой, бухгалтерской, юридической, нормативной или нормативно-правовой консультацией, за исключением конкретных инвестиционных рекомендаций, которые могут быть предоставлены YieldStreet Management, LLC в соответствии с письменным консультационным соглашением между таким лицом и получателем.

Любые финансовые прогнозы или доходы, показанные на веб-сайте, являются только оценочными прогнозами эффективности, являются гипотетическими, не основаны на фактических результатах инвестиций и не являются гарантией будущих результатов. Оценочные прогнозы не отражают и не гарантируют фактических результатов какой-либо сделки, и не делается никаких заявлений о том, что какая-либо сделка приведет или может привести к результатам или прибыли, аналогичным показанным. Кроме того, другие финансовые показатели и расчеты, представленные на веб-сайте (включая суммы погашения основного долга и процентов), не подвергались независимой проверке или аудиту и могут отличаться от фактических финансовых показателей и расчетов для любых инвестиций, содержащихся в портфелях инвесторов. . Любая инвестиционная информация, содержащаяся здесь, была получена из источников, которые Yieldstreet считает надежными, но мы не делаем никаких заявлений или гарантий относительно точности такой информации и поэтому не несем никакой ответственности.

Инвестиции частного размещения НЕ являются банковскими депозитами (и, следовательно, НЕ застрахованы FDIC или каким-либо другим федеральным правительственным агентством), НЕ гарантируются Yieldstreet или какой-либо другой стороной и МОГУТ обесцениваться. Ни Комиссия по ценным бумагам и биржам, ни какая-либо федеральная или государственная комиссия по ценным бумагам или регулирующий орган не рекомендовали и не одобряли какие-либо инвестиции, а также точность или полноту какой-либо информации или материалов, представленных на веб-сайте или через него. Инвесторы должны быть в состоянии позволить себе потерю всех своих инвестиций.

Инвестиции в частные размещения являются спекулятивными и сопряжены с высокой степенью риска, и те инвесторы, которые не могут позволить себе потерять все свои инвестиции, не должны инвестировать. Кроме того, инвесторы могут получать неликвидные ценные бумаги и/или ограниченные в обращении ценные бумаги, на которые могут распространяться требования периода владения и/или проблемы с ликвидностью. Инвестиции в частные размещения крайне неликвидны и тем инвесторам, которые не могут удерживать вложение на длительный срок (минимум 5-7 лет), не следует вкладывать средства.

Инвестиции в частные размещения крайне неликвидны и тем инвесторам, которые не могут удерживать вложение на длительный срок (минимум 5-7 лет), не следует вкладывать средства.

Альтернативные инвестиции должны быть только частью вашего общего инвестиционного портфеля. Кроме того, альтернативная инвестиционная часть вашего портфеля должна включать сбалансированный портфель различных альтернативных инвестиций.

Статьи или информация из сторонних СМИ за пределами этого домена могут обсуждать Yieldstreet или относиться к информации, содержащейся здесь, но Yieldstreet не одобряет такой контент и не несет за него ответственности. Гиперссылки на сторонние сайты или воспроизведение сторонних статей не означают одобрения или одобрения Yieldstreet связанного или воспроизведенного контента.

Инвестирование в ценные бумаги («Ценные бумаги»), представленные на Yieldstreet™, сопряжено с рисками, включая, помимо прочего, кредитный риск, процентный риск и риск потери части или всех вложенных вами денег. Прежде чем инвестировать, вы должны: (1) провести собственное расследование и анализ; (2) тщательно рассмотреть инвестиции и все связанные с ними сборы, расходы, неопределенности и риски, включая все неопределенности и риски, описанные в материалах предложения; и (3) консультироваться со своими инвестиционными, налоговыми, финансовыми и юридическими консультантами. Такие Ценные бумаги подходят только для аккредитованных инвесторов, которые понимают, хотят и могут принять высокие риски, связанные с частными инвестициями.

Прежде чем инвестировать, вы должны: (1) провести собственное расследование и анализ; (2) тщательно рассмотреть инвестиции и все связанные с ними сборы, расходы, неопределенности и риски, включая все неопределенности и риски, описанные в материалах предложения; и (3) консультироваться со своими инвестиционными, налоговыми, финансовыми и юридическими консультантами. Такие Ценные бумаги подходят только для аккредитованных инвесторов, которые понимают, хотят и могут принять высокие риски, связанные с частными инвестициями.

Инвестирование в частные размещения требует долгосрочных обязательств, способности позволить себе потерять все инвестиции и низкой потребности в ликвидности. Этот веб-сайт предоставляет предварительную и общую информацию о Ценных бумагах и предназначен только для первоначальных справочных целей. Он не обобщает и не собирает всю применимую информацию. Данный веб-сайт не является предложением о продаже или покупке каких-либо ценных бумаг. Никакое предложение или продажа каких-либо Ценных бумаг не будет происходить без предоставления конфиденциальных материалов предложения и соответствующих документов. Эта информация, содержащаяся в настоящем документе, уточняется и подлежит более подробной информации в соответствующих материалах предложения. Yieldstreet™ не зарегистрирована как брокер-дилер. Yieldstreet™ не дает никаких заверений или гарантий любому потенциальному инвестору в отношении законности инвестиций в какие-либо ценные бумаги Yieldstreet.

Эта информация, содержащаяся в настоящем документе, уточняется и подлежит более подробной информации в соответствующих материалах предложения. Yieldstreet™ не зарегистрирована как брокер-дилер. Yieldstreet™ не дает никаких заверений или гарантий любому потенциальному инвестору в отношении законности инвестиций в какие-либо ценные бумаги Yieldstreet.

Банковские услуги предоставляются Evolve Bank & Trust, членом FDIC.

Консультационные услуги по инвестициям предоставляются только клиентам YieldStreet Management, LLC, инвестиционного консультанта, зарегистрированного в Комиссии по ценным бумагам и биржам, в соответствии с письменным консультационным соглашением.

Наш сайт использует стороннюю службу для сопоставления файлов cookie браузера с вашим почтовым адресом. Затем мы используем другую компанию для рассылки специальных предложений по почте от нашего имени. Наша компания никогда не получает и не хранит эту информацию, и наши третьи стороны не предоставляют и не продают эту информацию какой-либо другой компании или службе.