Автостратегии Яндекс Директ в 2023 году. Перезапуск и переобучение — Маркетинг на vc.ru

313 просмотров

Всем привет, на связи Марат Хабибулин, частный интернет-маркетолог.

В этой статье рассказываю про автостратегии Яндекс Директ. Подробно показываю в каких случаях происходит перезапуск автостратегий Яндекс Директ, а когда перезапуск с переобучением. Рассказываю про нюансы рестарта автостратегий Яндекс Директ. Какие изменения можно вносить, а какие перезапустят обучение автостратегий Яндекс Директ.

Когда проходит обучение? Стратегия проходит обучение на старте рекламной кампании. Обычно в среднем обучение автостратегии в Яндекс Директ длится от 7 до 14 дней. Но в каждом случае сроки могут быть разные. Все индивидуально.

Я веду отличный Телеграм канал, где Вы сможете найти много полезной и интересной информации об интернет-маркетинге. Обязательно подпишитесь по ссылке.

Стоит отметить, что обучение стратегии происходит только при выборе “Максимум конверсий”. В стратегии «Максимум кликов» как такового обучения нет, так как стратегия больше нацелена на приведение трафика и меньше на получение целевых действий пользователей на самой посадочной странице.

В стратегии «Максимум кликов» как такового обучения нет, так как стратегия больше нацелена на приведение трафика и меньше на получение целевых действий пользователей на самой посадочной странице.

В Яндекс Директ есть два вида перезапуска кампаний:

- Перезапуск кампании с перерасчётом показателей на более свежие. При этом сброса обучения не происходит. Накопленная статистика учитывается с устареванием: новые данные имеют наибольший «вес»;

- Перезапуск кампании, но с переобучением стратегии показов.

При перезапуске автостратегии система заново строит прогноз, подбирает площадки и настраивает показы на новую аудиторию. Это происходит как с перезапуском обучения, так и без него.

Таким образом перезапуск стратегии всегда приводит к пересчету показателей, чтобы система могла построить новый прогноз и подобрать оптимальные ставки. Но перезапуск стратегии не всегда приводит к переобучению, например, если мы говорим про перезапуск трат недельного бюджета.

Если до перезапуска стратегия не работала более 28 календарных дней, ее статистика сбрасывается.

Любая Автостратегия перезапускается в следующих случаях:

- изменение настроек стратегии;

- переход на ручное управление ставками;

- запуск кампании после остановки. В этом случае расход может быть неравномерным.

- пополнение счета при нулевом балансе;

- изменение расписания показов (в том числе настройка показов в праздничные дни).

С помощью внутренних алгоритмов система может быстро сориентироваться, однако для построения нового прогноза потребуется некоторое время. Дневной расход в день перезапуска стратегии может превышать заданные ограничения. Количество показов может уменьшиться после перезапуска, потому что система заново строит прогноз и подбирает аудиторию.

В стратегии Максимум конверсий обучение начинается заново в следующих случаях:

1) вы меняете атрибуцию;

2) выбираете другую цель;

3) кампания остановлена более 7 дней.

Таким образом к переобучению стратегии приводят только эти три пункта.

Я веду отличный Телеграм канал, где Вы сможете найти много полезной и интересной информации об интернет-маркетинге. Обязательно подпишитесь по ссылке.

После остановки кампании на любой срок, будет перезапуск стратегии. При этом стратегия начнет обучаться заново только в том случае, если остановка была более 7 дней.

Но если кампания была приостановлена менее чем на 7 дней, например на 2 дня, то при запуске она будет использовать данные, которые у нее были до остановки.

Касательно перетрат бюджета после перезапуска автостратегии.

В автостратегиях в день перезапуска система может потратить больше 35% от недельного бюджета. В течение дня будут всплески и спады показов. Также система может не соблюсти ограничения за календарную неделю, на которой произошёл перезапуск.

Касательно других изменений, которые вы можете вносить. Например вам нужно уменьшить показы на новогодние праздники. Но вы не хотите, чтобы автостратегии перезапустились. Что можно сделать:

Но вы не хотите, чтобы автостратегии перезапустились. Что можно сделать:

1) отключить показы на крупных площадках;

2) добавить понижающие корректировки;

3) сменить регионы показа;

4) уменьшить часы показов;

5) установаить максимальную цену за клик.

Хочу отметить, что это не перезапускает обучение. Но последние 2 пункта могут привести к перезапуску трат.

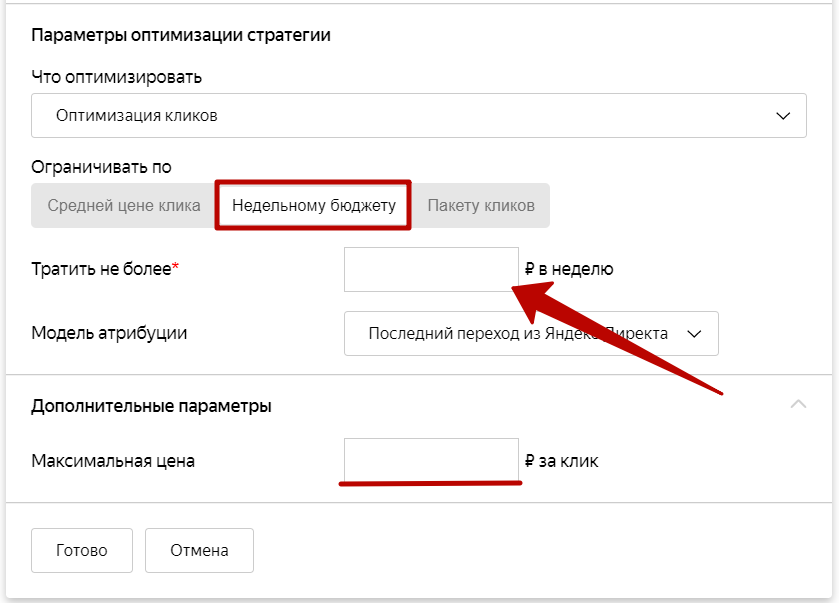

Перезапуск трат — это рестарт расхода недельного бюджета. В первые дни может израсходоваться сумма, превышающая недельный бюджет.

Таким образом, изменение/установка недельного бюджета и максимальной или средней цены за клик приводит только к рестарту трат недельного бюджета.

В этом случае система в работе продолжает учитывать накопленную статистику, но расход может быть неравномерным.

По поводу уменьшения недельного бюджета. Его снижение не ведет к перезапуска стратегии. Однако, если вы сильно уменьшите, то скорость обучения скорее всего тоже пострадает, так как заметно снизиться трафик в кампании и количество получаемых конверсий.

Поэтому, если вы не хотите, чтобы уменьшение недельного бюджета сильно сказалось на работе автостратегии, лучше менять недельный бюджет не более одного раза в неделю, максимум на 20%.

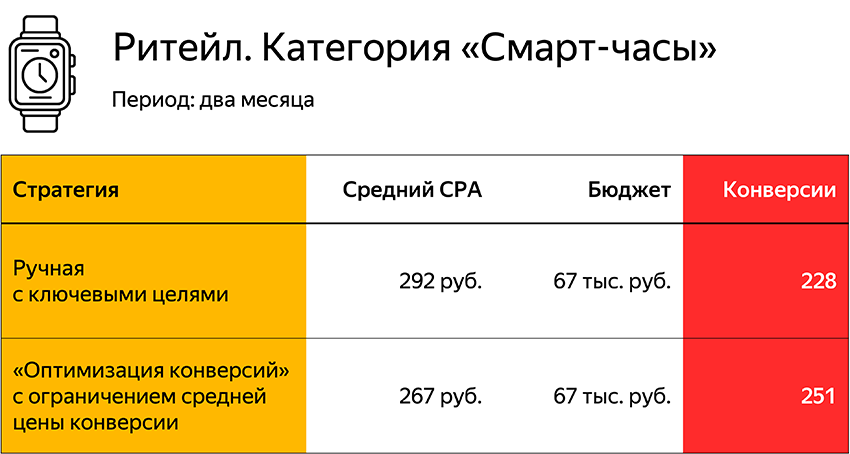

Средний срок обучения автостратегии в Яндекс Директ составляет примерно 7-14 дней, при этом в неделю кампания должна обязательно получать не менее 10 конверсий по выбранной цели.

Поэтому минимальный бюджет для кампании нужно примерно рассчитывать следующим образом:

Цена конверсии * 10 = минимальный недельный бюджет

Если недельный бюджет будет больше, тем лучше для кампании, так как будет больше потенциально возможных конверсий.

Мои контакты указаны ниже.

Написать в Telegram

Telegram-канал

Youtube канал

Группа в Вконтакте

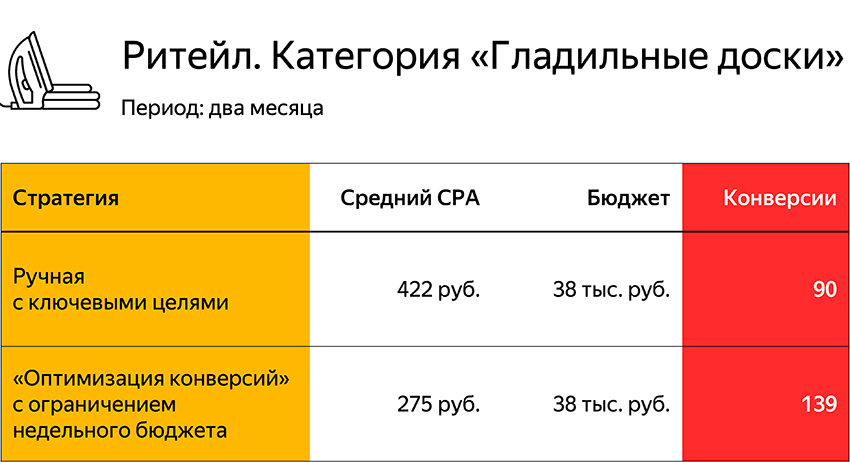

6 стратегий Яндекс.Директа: особенности работы

Стратегии показов находятся в блоке «Управление показами» на странице параметров кампании. Напротив пункта «Стратегия» по умолчанию установлено ручное управление ставками. Чтобы выбрать любую другую стратегию или точнее настроить Ручную нужно нажать на кнопку «Изменить». После клика откроется окно со списком всех доступных стратегий, их кратким описанием и дополнительными настройками.

Чтобы выбрать любую другую стратегию или точнее настроить Ручную нужно нажать на кнопку «Изменить». После клика откроется окно со списком всех доступных стратегий, их кратким описанием и дополнительными настройками.

По умолчанию включены показы на всех площадках. Это означает, что объявления из этой кампании будут показываться и в поиске, и в сетях (РСЯ и внешних сетях). Мы рекомендуем всегда разделять рекламные кампании на поиск и РСЯ, поскольку принципы создания и управления рекламными кампаниями сильно отличаются: от подбора и группировки семантики, составления объявлений до назначения ставок. Так, если вы запускаете поисковую кампанию, то необходимо выбрать пункт «Только на поиске», если для РСЯ и внешних сетей — «Только в сетях».

В Директе доступны шесть стратегий управления ставками. Одна из них — «Ручное управление ставками» — позволяет рекламодателю самостоятельно назначать ставки для ключевых фраз. При использовании остальных пяти стратегий ставки устанавливает система, это автоматические стратегии.

Ручное управление ставками

Это единственная стратегия в Директе, которая позволяет максимально точно управлять ставками: рекламодатель может самостоятельно вручную выставлять ставки для разных ключевых фраз.

Здесь нет автоматизированной оптимизации, как в автоматических стратегиях. Рекламодателю нужно самостоятельно следить за условиями аукциона, анализировать эффективность ключей и в зависимости от того, хватает ли ставки для показа на нужной позиции, обеспечивает ли она достижение KPI по CPA и ROI, понижать или повышать ставку.

Чтобы не обновлять ставки вручную и удерживаться на выбранных позициях по минимальной цене, в еЛаме можете настроить «Автоматическое управление ставками».Бид-менеджернесколько раз в час будет проверять действующие в аукционе ставки, актуальные для выбранной позиции, и поступательно повышать ставку рекламодателя, если ее не хватает (или понижать, если ее более чем достаточно), чтобы занимать нужное место в блоке. Таким образом, специалисты по рекламе сокращают время на отслеживание и изменение ставок. Инструмент работает только с поисковыми кампаниями, для управления ставками в РСЯ он не доступен. Подробнее о том, как настроить инструмент, читайте в пошаговой инструкции.

Инструмент работает только с поисковыми кампаниями, для управления ставками в РСЯ он не доступен. Подробнее о том, как настроить инструмент, читайте в пошаговой инструкции.

Постарайтесь не ограничивать дневной бюджет либо выделить достаточно средств на сутки показов. Крайне желательно сначала получить статистику за 24 часа в сутки, 7 дней в неделю: таким образом можно собрать достаточно данных об эффективности рекламы и сделать правильные выводы о времени показов.

Режим показа определяет, как объявления будут показываться в течение суток. Стандартный режим предполагает, что объявление будет участвовать в каждом аукционе в течение дня, пока не будет исчерпан дневной бюджет. При распределенном режиме система будет исключать объявление из некоторых аукционов, чтобы бюджета хватило на все заданное время в расписании показов, а не только на первую его половину.

Если у вас ограниченный есть бюджет на месяц и вы разбиваете его на дни, то вы можете использовать дневной бюджет и выбирать распределенный режим показов. Но в некоторых тематиках при работе с распределенным режимом может упасть статистика по конверсиям и рентабельности. Поэтому если вы ограничиваете бюджет и выбираете распределенный показ, отслеживайте изменения в CR и ROI.

Но в некоторых тематиках при работе с распределенным режимом может упасть статистика по конверсиям и рентабельности. Поэтому если вы ограничиваете бюджет и выбираете распределенный показ, отслеживайте изменения в CR и ROI.

Опция «Показывать на поиске только под результатами» будет показывать объявление в блоке гарантированных показов. Мы не рекомендуем показывать объявление в гарантии, поскольку до конца поисковой выдачи доходят немногие пользователи. Тех, кто доходит до второй и последующих страниц, еще меньше.

В июне Яндекс. Директ отключит опцию «Показывать на минимально доступной позиции» в каком-либо из блоков. При назначении ставок вручную объявления автоматически будут переходить на наивысшую позицию и получать максимальное количество трафика. Отмена обусловлена тем, что в VCG-аукционе для объявлений с хорошей кликабельностью и коэффициентом качества, разница в стоимости первой и последней позиций в блоке невелика.

Но если для вас стратегически важно размещаться на входе в спецразмещение или гарантию, то это можно реализовать в бид-менеджере eLama. ru с помощью стратегий «Стоимость 3-й позиции в спецразмещении» и «Стоимость 4-й позиции в гарантированных показах». На старте первой рекламной кампании лучше выбирать именно ручное управление ставками, потому что автоматические стратегии при запуске кампаний не работают хорошо: им недостаточно данных для оптимизации.

ru с помощью стратегий «Стоимость 3-й позиции в спецразмещении» и «Стоимость 4-й позиции в гарантированных показах». На старте первой рекламной кампании лучше выбирать именно ручное управление ставками, потому что автоматические стратегии при запуске кампаний не работают хорошо: им недостаточно данных для оптимизации.

Чтобы назначать ставки вручную, необходимо рассчитывать максимальную и искреннюю ставку. Как это делать, мы рассказывали на вебинаре.

Автоматические стратегии Яндекс. Директа

Если вы хотите, чтобы Яндекс. Директ сам управлял ставками, то выбирайте одну из автоматических стратегий. Не рекомендуем сразу тестировать стратегии «Средняя цена клика», «Недельный бюджет» и «Недельный пакет кликов», потому что в них мало возможностей для настроек. Вы можете потерять часть бюджета и не получить того результата, на который рассчитывали.

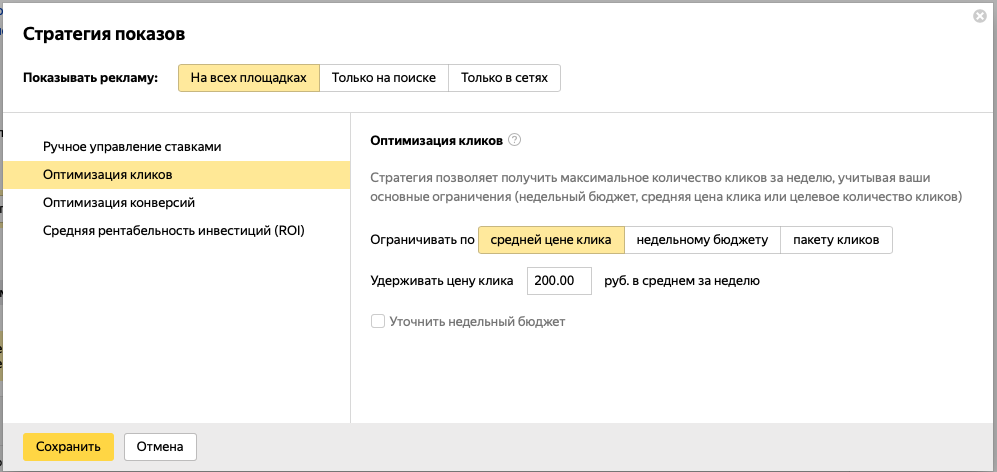

Средняя цена клика

Рекламодатель устанавливает среднюю цену клика, которую хочет удерживать в течение недели неделю. Также он может ограничить расходы недельным бюджетом. Средняя цена клика означает, что отдельные клики могут стоить больше или меньше указанного ограничения, но средняя стоимость клика будет укладываться в него.

Также он может ограничить расходы недельным бюджетом. Средняя цена клика означает, что отдельные клики могут стоить больше или меньше указанного ограничения, но средняя стоимость клика будет укладываться в него.

Для корректной работы стратегии в кампании должно быть минимум 100 кликов в неделю.

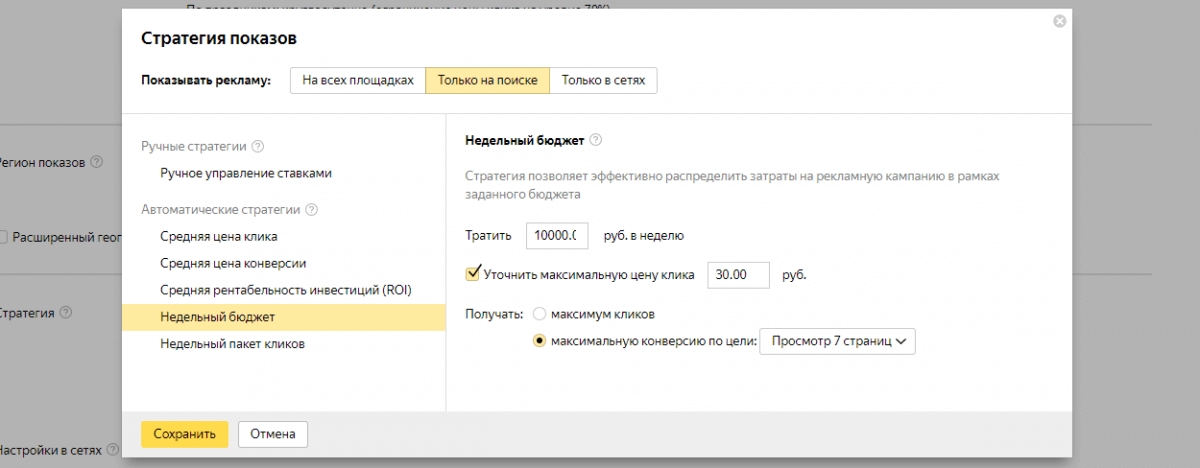

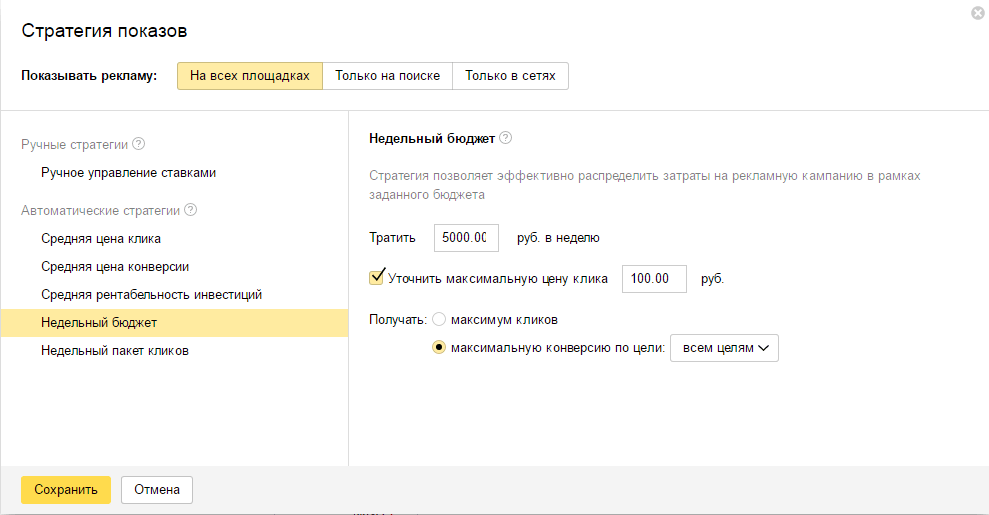

Недельный бюджет

В стратегии «Недельный бюджет» выставляется та сумма, которую рекламодатель готов потратить за неделю. При этом можно уточнить максимальную цену клика, и тогда система не сможет назначать ставки выше этого лимита.

Рекламодатель должен выбрать тип оптимизации: или максимум кликов, или, если в счетчике Метрики настроены цели, максимальную конверсию по всем либо по конкретным целям. Система будет стараться достичь лучшего результата. Эту стратегию стоит тестировать, когда есть хорошая статистика по конверсиям.

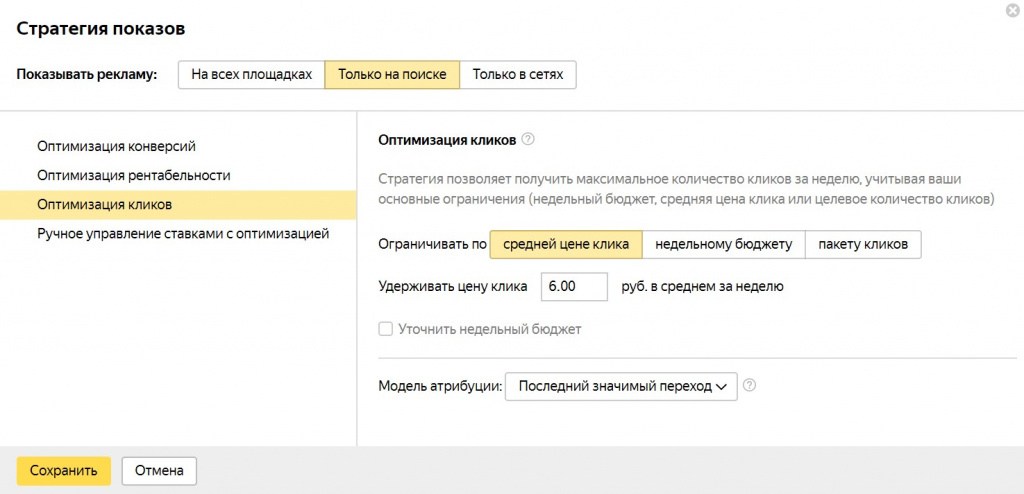

Недельный пакет кликов

Стратегия «Недельный пакет кликов» обеспечивает заданное число переходов из рекламы по минимальной цене и может быть полезна для информационных сайтов. В этом случае рекламодатель ориентируется на переходы по определенной цене.

В этом случае рекламодатель ориентируется на переходы по определенной цене.

Здесь необходимо задать, сколько переходов надо получить, и можно указать максимальную цену клика или среднюю за неделю. Директ будет выравнивать цену по заданным значениям. Чтобы получать целевые клики, рекламодатель может назначать приоритет для фраз: низкий, средний или высокий.

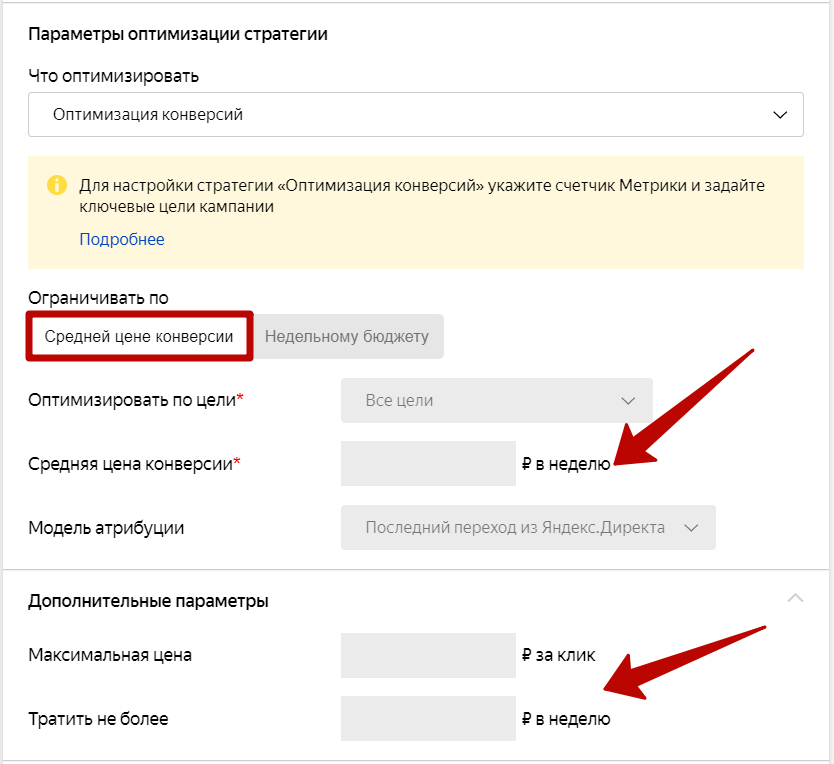

Средняя цена конверсии

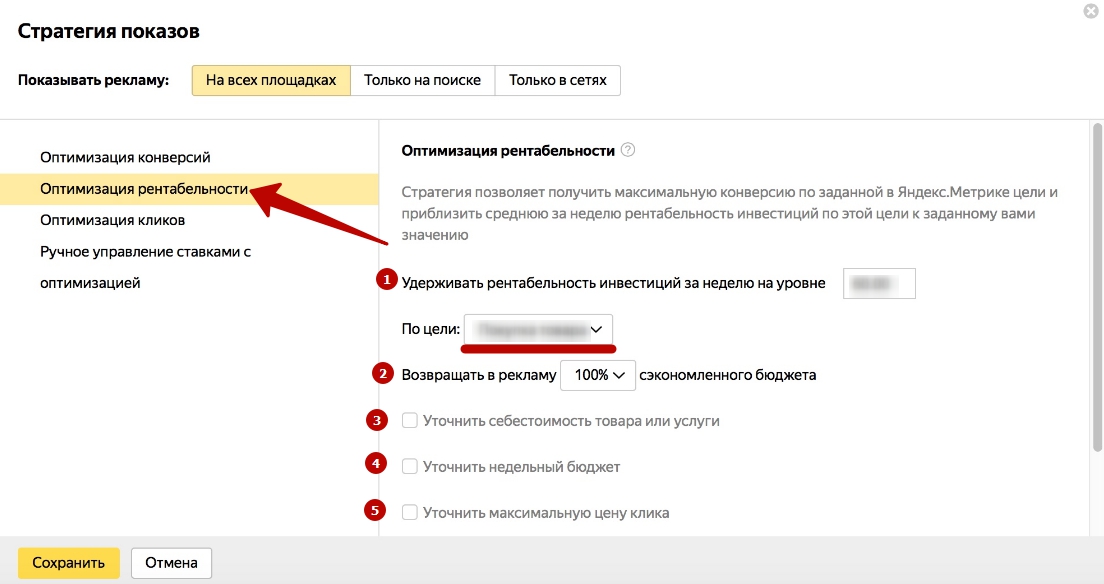

«Средняя цена конверсии» позволяет получить максимум целевых визитов по заданной цели в Метрике и приблизить среднюю цену конверсии к заданному значению. Это можно сделать, если цели в Яндекс. Метрике настроены. Здесь нужно выбрать цель, достижение которой в рамках этой кампании предпочтительно, задать ограничение для СРА и при необходимости — для СРС и недельного бюджета, а также выбрать цель.

Эту стратегию вы можете включить, когда накоплена статистика по конверсиям по тем целям, на которые хотите ориентироваться. Мы не советуем включать эту стратегию на старте кампании, потому что системе нужно будет несколько недель, чтобы обучиться: отследить конверсии, решить, как провести оптимизацию. Может случиться так, что система обучится только через месяц, а результаты будут такими же, как при ручном управлении ставками, или хуже.

Может случиться так, что система обучится только через месяц, а результаты будут такими же, как при ручном управлении ставками, или хуже.

Когда вы запускаете эту стратегию, помните о показателях эффективности. Если показатели рентабельности, количества кликов и конверсии не изменились или снизились лишь немного, дайте стратегии время поработать и, возможно, она наберет обороты, обучится, и показатели вырастут.

Если эффективность значительно упала, то лучше вернуться к ручному управлению ставками или бид-менеджеру, дальше набирать статистику и не включать автоматическую оптимизацию. В случае, если рентабельность инвестиций заметно возросла за неделю, можно больше не управлять ставками вручную, система будет сама работать хорошо.

Средняя рентабельность инвестиций (ROI)

Для использования стратегии «Средняя рентабельность инвестиций (ROI)» недостаточно обычных целей в Яндекс. Метрике и конверсий, которые вы отслеживаете. Нужно настроить e-commerce в Яндекс.Метрике.

Мы советуем тестировать эту стратегию тем рекламодателям, которые продают товары на сайте. Эта стратегия подходит для интернет-магазинов, у которых подключена электронная коммерция. Но перед использованием требуется набрать большую статистику. Согласно Справке Директа, стратегия хорошо работает в кампаниях с количеством кликов за неделю более 200 и количеством целевых визитов за неделю более 10.

Заключение

Ручное управление ставками подойдет тем, кто запускает первую рекламную кампанию, у кого недостаточно данных по конверсиям или кто хочет контролировать стоимость клика по разным ключевым фразам. Когда статистики достаточно, рекламодатель может отдать назначение ставок системе, установив целевые показатели, и следить за результатами ее работы.

А 15 июня на бесплатном вебинаре вы узнаете секреты о работе в Яндекс.Директе: эффективном управлении ставками, настройке кампании и подборе ключевых слов.

Яндекс. Директ, ppc, контекстная реклама

Директ, ppc, контекстная реклама

Как использовать еженедельный обзор расходов, чтобы оставаться в рамках бюджета

В этой статье:

- Что такое еженедельный обзор расходов?

- Как составить недельный бюджет

- Как уложиться в бюджет

Когда дело доходит до составления бюджета, есть расходы, которые мы планируем осуществить — часто с лучшими намерениями, — и расходы, которые фактически происходят, что иногда может быть немного грязнее.

Вот тут и приходит на помощь еженедельный обзор расходов. Еженедельный обзор своих расходов — это хорошая привычка, которая поможет сохранить ваш бюджет в порядке. Вот как можно использовать еженедельный обзор расходов, чтобы оставаться в рамках бюджета.

Что такое еженедельный обзор расходов?

Еженедельный обзор расходов — это способ более регулярно проверять свои расходы, чтобы убедиться, что вы вносите необходимые коррективы, прежде чем ошибки в бюджете нанесут серьезный ущерб.

Например, если вы выходите за рамки бюджета при совершении покупок в Интернете, раннее обнаружение ошибки облегчит поворот. Возможно, вы сможете сократить расходы в другом месте, чтобы не тратить средства, необходимые для оплаты счетов или использования сбережений.

Если вам платят еженедельно, еженедельный обзор расходов станет отличным дополнением к вашей рутине дня выплаты жалованья. Но анализ своих расходов каждую неделю также является разумной стратегией для людей, которым платят раз в две недели, ежемесячно или по нерегулярному графику.

Люди, которые довольно часто превышают бюджет, могут найти особенно эффективным добавление структуры еженедельного обзора расходов в свой бюджет. Тем не менее, это не замена тому, чтобы думать о своих деньгах в данный момент — например, проверять свой банковский счет, прежде чем принять решение побаловать себя.

Но это может помочь вам взглянуть на свою финансовую картину в целом и сократить расходы, когда вы превысили бюджет, или направить больше средств на сбережения, если вы потратили меньше, чем ожидалось, за неделю.

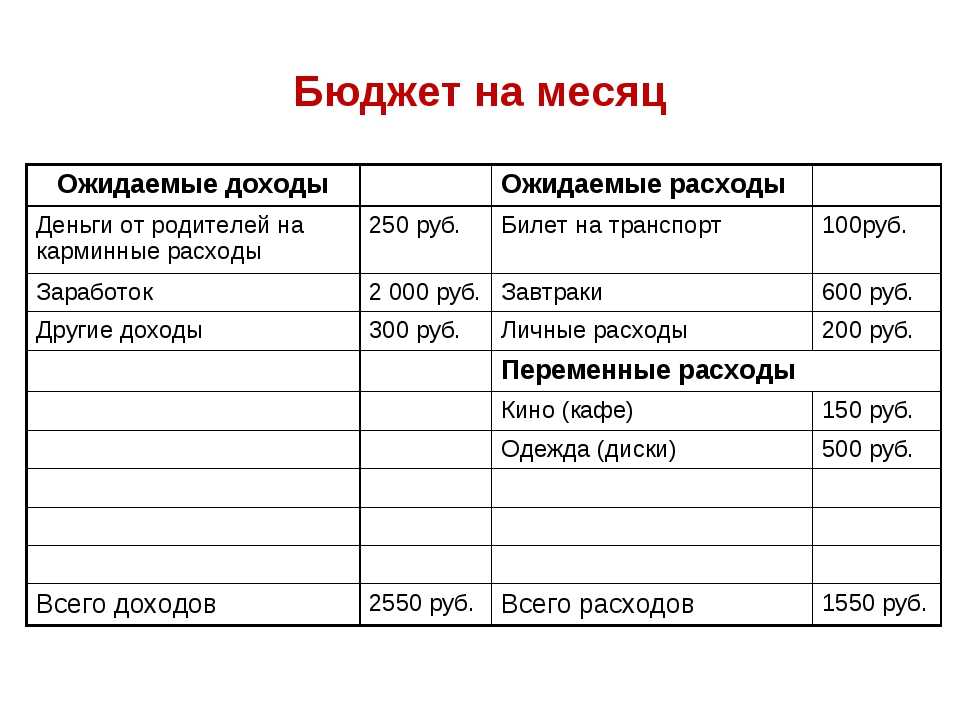

Как составлять недельный бюджет

Независимо от того, как часто вам платят, еженедельное составление бюджета — это надежный способ держать свои расходы на коротком поводке. Вот как составить недельный бюджет:

1. Рассчитать еженедельный чистый доход

Если вам платят еженедельно, определить ваш еженедельный чистый доход так же просто, как посмотреть на свои банковские депозиты. Если вам платят с другой периодичностью, попробуйте разделить свою оплату на еженедельные части. Например, если вам платят раз в две недели, разделите чистую зарплату на два. Таким образом, если вам платят 2000 долларов раз в две недели, вы можете рассчитывать на доход в 1000 долларов в неделю. Ваша цель состоит в том, чтобы определить, сколько денег вы должны работать каждую неделю.

2. Подсчитайте средние еженедельные расходы

Начните со списка всех ваших счетов, расходов и любых других расходов за полный месяц. Запишите дату оплаты любых регулярных расходов рядом с расходом вместе с ожидаемой суммой к оплате. Затем найдите свои ежемесячные расходы на переменные расходы, такие как продукты. Добавьте два вместе.

Затем найдите свои ежемесячные расходы на переменные расходы, такие как продукты. Добавьте два вместе.

Чтобы найти свои средние еженедельные расходы, разделите их на четыре. Это немного завысит ваши еженедельные расходы в течение нескольких месяцев, и это нормально, потому что это создаст небольшой буфер в вашем бюджете.

Например, каждый месяц вы платите 1000 долларов за аренду, 300 долларов за продукты, 200 долларов за долги, 300 долларов за автомобиль и 100 долларов за бензин для вашего автомобиля.

1000 долл. США + 300 долл. США + 200 долл. США + 300 долл. США + 100 долл. США = 1900 долл. США в месяц

1900 долл. США / 4 = 475 долл. США в неделю

ваша зарплата каждый месяц. Для этого вычтите свои средние еженедельные расходы из своего еженедельного дохода.

Если вычесть ваши средние еженедельные расходы в размере 475 долларов США из вашего еженедельного дохода в размере 1000 долларов США, у вас останется 525 долларов США в неделю.

4.

Добавьте сбережения

Добавьте сбереженияОттуда добавьте свои цели сбережений в свой бюджет. Вы можете стремиться сэкономить 20% от своей зарплаты.

Деньги, которые у вас остались после вычета счетов, предметов первой необходимости и сбережений из вашей чистой зарплаты, — это то, что вам остается тратить каждую неделю.

Если вы агрессивно откладываете и откладываете 20% от вашей зарплаты в размере 1000 долларов США каждую неделю (200 долларов США в неделю), у вас остается 325 долларов США в неделю в нашем примере выше для дискреционных расходов после того, как ваши необоротные расходы будут учтены. .

Как уложиться в бюджет

В дополнение к анализу своих расходов каждую неделю, вот несколько разумных шагов, которые помогут вам придерживаться бюджета:

- Отслеживайте свои расходы. Половина работы по составлению бюджета состоит в том, чтобы составить план того, как вы будете использовать свои деньги. Другая половина — увидеть, как ваши фактические расходы сравниваются с вашим планом.

- Будь организованным. Оптимизация, автоматизация и организация ваших финансов облегчают соблюдение графика. Попробуйте использовать приложение для составления бюджета, настройте автоматическую оплату счетов и автоматизируйте свои инвестиции.

- При необходимости отрегулируйте. Убедитесь, что вы сокращаете расходы там, где это необходимо, чтобы не отставать от своих целей по расходам и сбережениям. Направьте любые дополнительные средства на сбережения.

- Сократите ненужные расходы. Если вы видите какие-либо покупки, на которые вы потратили больше бюджета, или такие, которые вы просто хотели бы не совершать, вы можете использовать время еженедельного обзора расходов, чтобы спросить себя, как вы будете избегать их в будущем. Что из потраченных вами денег было необходимо или того стоило? Без чего вы могли бы жить?

Итоги

Еженедельный обзор расходов поможет вам увидеть, как ваши фактические расходы соотносятся с запланированными расходами. Это, в свою очередь, может облегчить изменение курса, когда вы склоняетесь к тому, чтобы взорвать свой бюджет.

Это, в свою очередь, может облегчить изменение курса, когда вы склоняетесь к тому, чтобы взорвать свой бюджет.

Или, когда дела идут хорошо и вы тратите меньше, чем планировали, еженедельный обзор расходов может помочь вам найти дополнительные средства, которые можно отложить в свой фонд на черный день.

Еженедельное пособие для взрослых? – Советник Форбс

Обновлено: 18 сентября 2020 г., 17:00

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Иногда традиционный бюджет просто не работает.

Даже при тщательном ежемесячном планировании ваши личные расходы могут пойти наперекосяк. До того, как Covid-19 перевернул большую часть 2020 года, слишком частые ужины вне дома, покупка той милой обуви, которую вы «просто должны были иметь», или совершение импульсивных покупок на Amazon могли подорвать бюджет в считанные минуты.

Но это не значит, что невозможно преодолеть перерасход. Откладывание денег еженедельно, а не ежемесячно, может помочь людям лучше понять свой денежный поток и лучше контролировать свою общую финансовую картину.

Для тех, кто работает из дома в течение длительного периода времени, с меньшим количеством границ между работой и домашней жизнью, может быть особенно важно не допустить, чтобы простота заказа или просто планирование доставки очередной посылки вышли из-под контроля. .

Вот как вы можете заставить еженедельный бюджет пособия работать на вас.

Как работает составление бюджета еженедельных пособий

Составление бюджета еженедельных пособий — это то, на что это похоже: люди выделяют себе определенную сумму денег, которую они тратят каждую неделю. Этот метод отличается от традиционного составления бюджета, при котором финансы и расходы обычно рассматриваются по месяцам.

Еженедельные пособия обычно предназначены для дискреционных расходов, таких как питание вне дома или покупки.

Чтобы создать еженедельное пособие, начните с большого ежемесячного бюджета. Классифицируйте свои расходы по обязательным расходам, таким как аренда, оплата автомобиля, страховка, оплата студенческого кредита, счета за коммунальные услуги и продукты. После учета ваших ежемесячных повторяющихся обязательств — не забывайте об экономии! — вы можете использовать оставшиеся деньги для покрытия переменных расходов.

Вот пример для размышления:

- Кто-то, кто приносит домой 4000 долларов в месяц, имеет 2800 долларов на обязательные расходы.

- Оставшиеся у них деньги в месяц, 1200 долларов, можно направить на переменные расходы.

Чтобы определить сумму еженедельного пособия, возьмите сумму ваших дискреционных расходов каждый месяц и разделите ее на четыре. Эта сумма будет означать, сколько вы можете тратить каждую неделю, не разоряя свой общий бюджет, и при этом по-прежнему получать удовольствие от некоторых вещей, которые вы хотите.

Дискреционные расходы включают расходы на такие виды деятельности, как рестораны, магазины и развлечения. В эти дни, ориентированные на то, чтобы оставаться дома, дискреционные расходы могут также включать дополнительные сборы за услуги потоковой передачи или оборудование для домашнего спортзала и онлайн-классы для домашних тренировок. Эти расходы не требуются каждый месяц — это часть вашего бюджета, которая улучшает вашу жизнь.

Наука, объясняющая, почему еженедельные пособия работают

Джефф Крейслер, экономист-бихевиорист, говорит, что работа с еженедельными пособиями настраивает людей на успех, потому что на самом деле им становится труднее принимать финансовые решения, которыми, по словам Крейслера, являются люди: очень плохо».

«Вместо того, чтобы считать каждый выбор чем-то, что влияет на «все наши деньги», мы сводим его к влиянию лишь на меньшую часть», — говорит Крейслер. «Это снижает когнитивную и эмоциональную нагрузку на нас и облегчает правильный выбор. Или, по крайней мере, если мы делаем «неправильный» выбор, у него меньше последствий».

«Это снижает когнитивную и эмоциональную нагрузку на нас и облегчает правильный выбор. Или, по крайней мере, если мы делаем «неправильный» выбор, у него меньше последствий».

Разделение бюджета на категории расходов полезно для получения более широкой картины. Сокращение дискреционных расходов до меньших сумм заставляет людей принимать более конкретные решения. По словам Крейслера, при этом решения о расходах не только проще, но и «менее важны» для общего бюджета.

Другими словами, если вы знаете, что у вас есть 100 долларов, которые нужно потратить на неделю, трата их на ужин в 50 долларов заставит вас скорректировать свои последующие расходы, но не разрушит весь ваш план расходов. Если ваш ежемесячный доход в настоящее время уменьшился или менее определен, гибкость, которую обеспечивает еженедельное пособие, может дать вам некоторое спокойствие.

Этот метод составления бюджета также дает людям лучшее представление о своих потребностях прямо сейчас, не заставляя их думать слишком далеко о будущем. Это может быть полезной стратегией для людей, которые хотят обеспечить себе финансовый успех в будущем с помощью сбережений, но испытывают трудности с ежемесячным откладыванием этих денег, потому что их привычки к расходам выходят из-под контроля.

Это может быть полезной стратегией для людей, которые хотят обеспечить себе финансовый успех в будущем с помощью сбережений, но испытывают трудности с ежемесячным откладыванием этих денег, потому что их привычки к расходам выходят из-под контроля.

Наилучшие способы выплаты еженедельных пособий

Некоторые люди считают, что выделение определенной суммы денег на еженедельные расходы проще, если делать эти средства доступными только на еженедельной основе, а не брать из ежемесячного фонда денег.

Чтобы быть организованным, рассмотрите возможность использования следующих способов оплаты вашего еженедельного пособия:

Наличными

Старая школа и использование наличных каждую неделю может быть отличным способом следить за тем, сколько вы физически тратите на каждую транзакцию. . Однако у наличных есть и недостатки, например, невозможность совершать покупки в Интернете.

Предоплаченная карта

Открывая предоплаченную карту и пополняя ее средствами каждую неделю, вы можете тратить свои еженедельные деньги онлайн и там, где не принимаются наличные. Предоплаченные карты традиционно имеют плохую репутацию из-за высоких комиссий и ежегодных расходов.

Предоплаченные карты традиционно имеют плохую репутацию из-за высоких комиссий и ежегодных расходов.

Однако существуют предоплаченные карты, такие как предоплаченная карта American Express Bluebird, которые практически бесплатны для использования и могут быть загружены путем прямого депозита или напрямую с привязанной дебетовой карты. Имейте в виду, что если вам нужно снять наличные с карты предоплаты, вы можете заплатить дополнительную комиссию, если банкомат находится вне сети. Bluebird предлагает бесплатное снятие средств в банкоматах MoneyPass, которые не взимают комиссию и могут быть найдены в США и Пуэрто-Рико.

Финтех-банкинг и приложения

Банковские компании Fintech недавно появились, чтобы сделать управление капиталом более персонализированным и упрощенным для потребителей.

Лица, которым нужна универсальная платформа для еженедельных расходов, сбережений и инвестиций, могут обратиться к такому приложению, как Qapital. Компания взимает членский взнос в размере 6 или 12 долларов в месяц (в зависимости от того, является ли это полным или основным членством), и к учетной записи привязана дебетовая карта Visa. Qapital фокусируется на «золотой зоне расходов», которая рассчитывается на основе недельной, а не месячной суммы.

Qapital фокусируется на «золотой зоне расходов», которая рассчитывается на основе недельной, а не месячной суммы.

Bottom Line

Если вы боретесь со своими дискреционными расходами, введение еженедельного пособия может помочь сократить ненужные расходы. Хотя, возможно, прошли годы с тех пор, как вы получали еженедельное пособие, вы обнаружите, что эту привычку легко возобновить.

Существует несколько способов реализации еженедельных сумм расходов, таких как предоплаченные карты, финтех-приложения или строгое использование наличных денег, чтобы следить за тем, сколько у вас осталось средств для дискреционных расходов.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я старший репортер по потребительским финансам Forbes Advisor. Я рассказываю о том, что происходит в новостях и как это влияет на вашу прибыль. Когда я не пишу статьи, я пишу еженедельный информационный бюллетень Forbes Advisor. Моя работа была включена в различные публикации, включая Reader’s Digest, NASDAQ, Bankrate и другие. Я был представлен как эксперт по личным финансам в таких изданиях, как CNBC, Yahoo! Финансы и новостное радио CBS. У меня есть степень магистра в области международных коммуникаций, и в настоящее время я живу в Париже, Франция. Подпишитесь на меня в Твиттере на @keywordkelly.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.