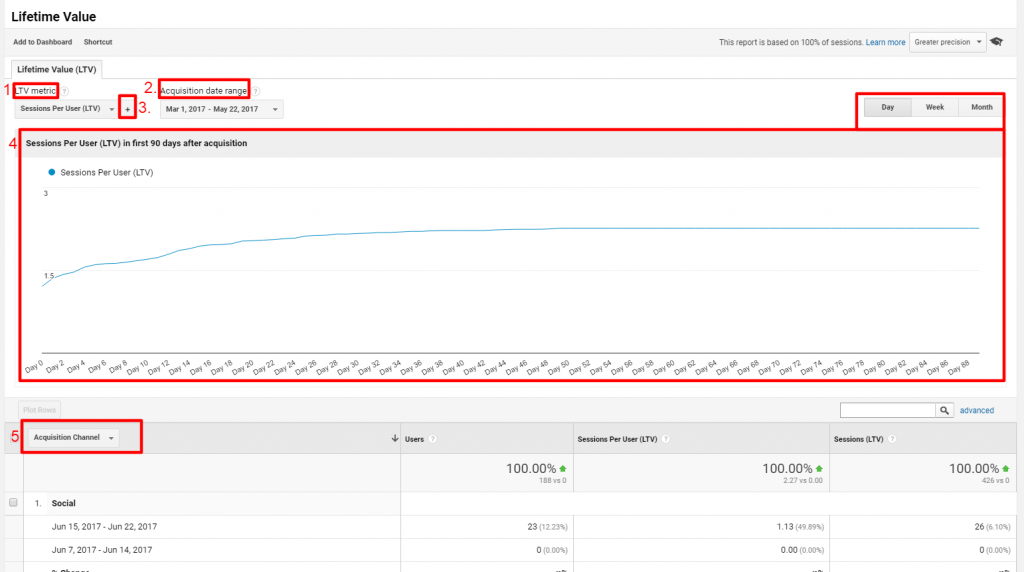

Что такое LTV — Lifetime value?

Что такое LTV: lifetime value

Возможно ли получить с одного клиента 1 000 000 ₽, продавая лишь бижутерию через интернет-магазин? Конечно, да. Однако, эти деньги он принесет не сразу, а несколько месяцев будет добавлять деньги «в копилку» бизнеса.

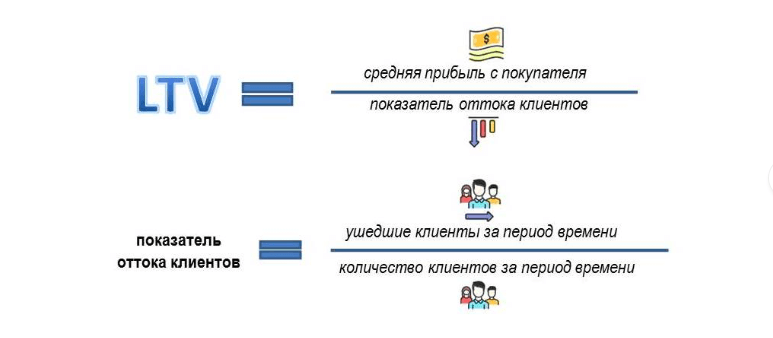

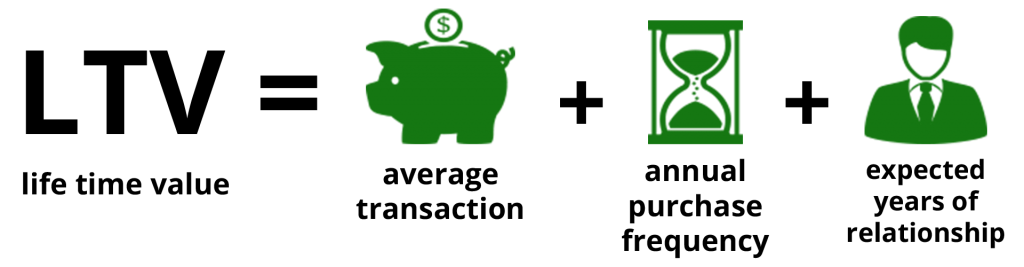

LTV или Lifetime value — совокупная прибыль, которую получает компания от одного клиента за всё время сотрудничества с ним.

Формула расчёта LTV: средний чек * среднее время работы с одним покупателем

Возьмём для примера тренажёрный зал. Абонемент на месяц стоит 2 000 ₽. Если в среднем клиент посещает зал 5 лет, то LTV = 2 000 ₽ * 60 месяцев = 120 000 ₽.

Зачем считать метрику Lifetime valueLTV помогает узнать, насколько оправданы вложения в рекламу на том или ином этапе «жизни» клиента.

Как правило, больше всего денег уходит на первый клик. Но затем клиент становится всё лояльнее и всё меньше нуждается в прогреве. Затраты на маркетинг со временем снижаются, а прибыль, наоборот, увеличивается.

Затраты на маркетинг со временем снижаются, а прибыль, наоборот, увеличивается.

Посчитать окупаемость затрат на маркетинг поможет показатель ROI — return on investment.

Формула ROI: (доход с проекта — затраты на проект) / затраты на проект * 100%

На примере тренажёрного зала рассчитаем ROI. Выручка 120 000 ₽ — деньги, полученные с одного клиента за всё время использования услуги тренажёрного зала. На рекламу, которая привлекла клиента, потратили 30 000 ₽. Считаем ROI:

ROI = (120 000 ₽ — 30 000 ₽) / 30 000 ₽ * 100% = 300%.

Рассказали: что такое ROI.

Также показатель LTV необходимо считать, чтобы понимать — стоимость привлечения одного клиента не очень дорого обходится бизнесу.

CAC или Customer Acquisition Cost — стоимость привлечения клиента не должна превышать LTV. Если компания тратит на привлечение покупателя 1 000 ₽, а он берёт товар только на 900 ₽ — реклама или сотрудники компании работают неэффективно. Соотношение LTV:CAC как 3:1 считается хорошим — клиенты принесут бизнесу больше денег, чем компания заплатила за их привлечение.

Соотношение LTV:CAC как 3:1 считается хорошим — клиенты принесут бизнесу больше денег, чем компания заплатила за их привлечение.

Формула CAC: расходы на канал трафика / количество полученных клиентов

Например, если реклама тренажёрному залу стоила 300 000 ₽ и привлекла 500 клиентов, то CAC = 300 000 ₽ / 50 клиентов = 6 000 ₽. Значит, CAC в 20 раз ниже LTV.

Рассказали: что такое CAC.

3 способа повысить показатель LTV

Один из способов увеличить LTV — повышать удовлетворенность клиентов. Узнайте, чем они не довольны, чем можно дополнить продукт. Для этого можно проводить CustDev или собирать отзывы.

Увеличивать срок, пока пользователь будет оставаться клиентом компании, помогают программы лояльности. Например, кофейня Cofix начисляет баллы за покупки — затем клиент может получить напиток бесплатно.

Рассылка полезных материалов по email — удобный способ напомнить пользователям о товарах компании. Например, книжный магазин «Читай-город» собрал в письме подборку фактов об авторе и предложил пользователям купить книги со скидкой:

Например, книжный магазин «Читай-город» собрал в письме подборку фактов об авторе и предложил пользователям купить книги со скидкой:

Подробнее о показателе LTV рассказали в блоге.

Customer Lifetime Value (LTV) ⏳ — Показатели и Формула

13 сентября, 2022 г.

1 отзыв, в среднем 5 из 5

Customer Lifetime Value (LTV) — это общая сумма прибыли, которую получает компания в результате всего времени, которое клиент взаимодействует с вашим бизнесом.

1. | Что такое LTV |

2. | Зачем считать LTV |

3. | Как считать LTV |

4. | Customer Lifetime Value |

5. | Зачем нужно обращать внимание на LTV |

6. | Что важно для хорошего LTV |

7. | Формула для расчета LTV |

8. | Что нужно учитывать при расчете LTV |

3 профессия

21 курсов

24 тренингов

431 модулей

2 765 уроков

128 часов видео

Длительность обучения — 6 месяцев

2 занятия в неделю

+ 2 765 уроков на платформе

Освойте IT–профессию «Продакт–менеджер»

С нуля, без опыта в IT. Цель обучения — трудоустроить вас в Enterprise IT–компании: Сбер, ВТБ, Ozon и Yandex.

Цель обучения — трудоустроить вас в Enterprise IT–компании: Сбер, ВТБ, Ozon и Yandex.

- Вы получите железную уверенность в ваших компетенциях — для новой работы или развития карьеры в вашей текущей компании

- Вы получите реальный коммерческий опыт до конца обучения

- Работаем до этапа закрытия собеседования и трудоустройства

- Начнете участвовать в карьерных активностях с первого занятия

- Дополнительные карьерные активности по поиску работы за рубежом и релокации — по желанию, без дополнительной платы

- Обучение продуктовой аналитике и работе с продуктовыми метриками, с обязательной реальной «Data Science» практикой

- Доступ к материалам профессии «Скрам–мастер & Agile–коуч»

- Единый доступ к образовательной платформе со всеми курсами, тренингами, воркшопами и профессиями — включая обновления

- Поможем в создании правильного экспертного имиджа и сделаем вам крутое интро в профессиональное продуктовое комьюнити

- Погрузим вас в продуктовый контекст и научим разговаривать с разработчиками, аналитиками и руководством на одном языке

- Научим отстаивать свою позицию, защищать бэклог и иметь вес при принятии продуктовых решений на всех уровнях компании

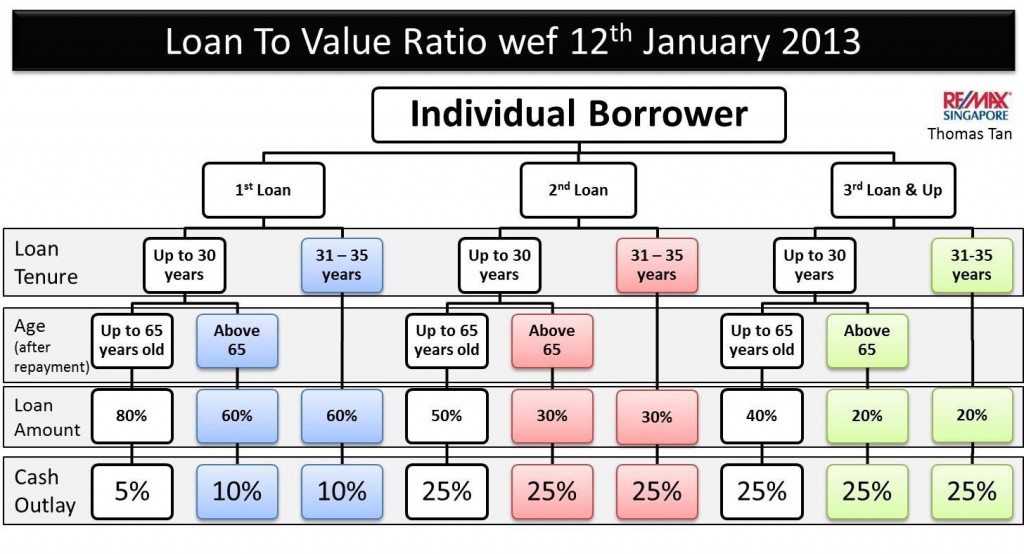

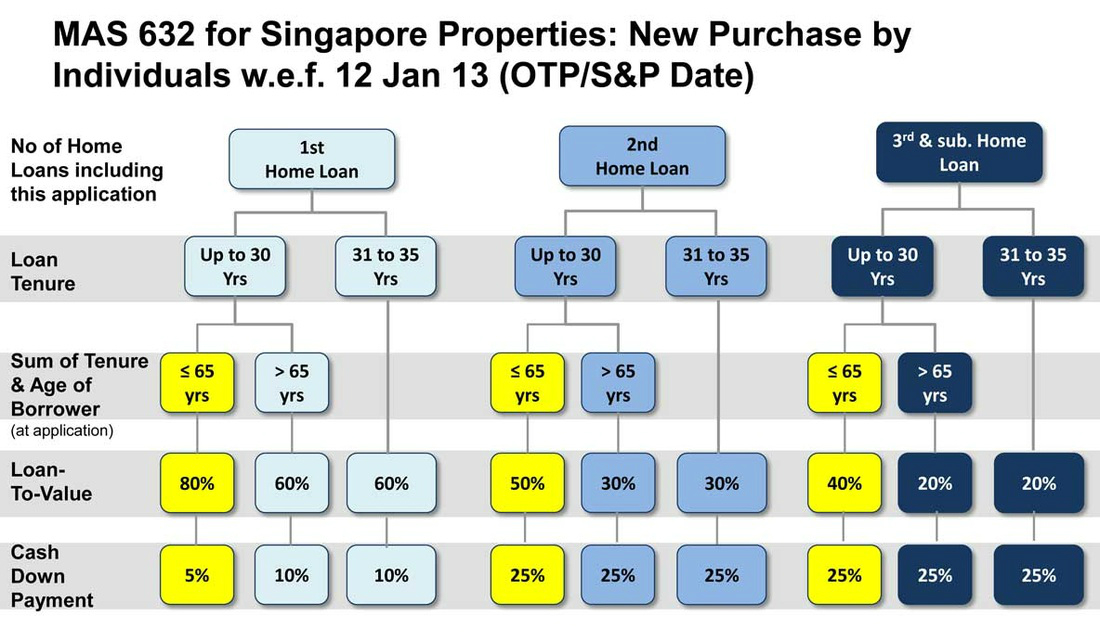

Что такое отношение кредита к стоимости и почему это важно?

В этой статье:

- Как рассчитать LTV

- Как отношение кредита к стоимости влияет на процентные ставки?

- Что такое хороший LTV?

- Как снизить LTV

Отношение кредита к стоимости (LTV) — это числовое значение, которое кредиторы используют для определения степени риска, на который они берут обеспеченный кредит. Он измеряет взаимосвязь между суммой кредита и рыночной стоимостью актива, обеспечивающего кредит, например дома или автомобиля.

Он измеряет взаимосвязь между суммой кредита и рыночной стоимостью актива, обеспечивающего кредит, например дома или автомобиля.

Если кредитор предоставляет кредит в размере половины стоимости актива, например, LTV составляет 50%. По мере увеличения LTV потенциальные убытки, с которыми столкнется кредитор, если заемщик не сможет погасить кредит, также возрастают, создавая больший риск.

Соотношение кредита к стоимости может применяться к любому обеспеченному кредиту, но чаще всего используется с ипотечными кредитами. На самом деле, несколько федеральных ипотечных программ устанавливают ограничения LTV как часть своих квалификационных критериев.

Как рассчитать LTV

Чтобы определить коэффициент LTV, разделите сумму кредита на стоимость актива, а затем умножьте на 100, чтобы получить процент:

LTV = (Сумма задолженности по кредиту ÷ Оценочная стоимость актива) × 100

Если вы покупаете дом стоимостью 300 000 долларов США, а сумма вашего кредита составляет 250 000 долларов США, коэффициент вашей LTV на момент покупки составляет: (250 000 долларов США/ 300 000 долларов США) x 100, что равно 83,3%.

Другими словами, коэффициент LTV — это часть оценочной стоимости имущества, которая не покрывается вашим первоначальным взносом. Если вы вложите 15% в кредит, который покроет оставшуюся часть покупной цены, то LTV составит 85%.

Кредиторы и федеральные органы жилищного надзора больше всего озабочены коэффициентом LTV на момент выдачи кредита, но вы можете рассчитать LTV в любое время в течение периода погашения кредита, разделив сумму задолженности по кредиту на оценочную стоимость имущества. По мере погашения кредита сумма задолженности уменьшается, что приводит к снижению LTV. Если стоимость вашей собственности со временем увеличивается, это также снижает LTV. Но если стоимость недвижимости падает (например, если цены на жилье значительно падают на местном рынке), это может увеличить LTV.

Когда коэффициент LTV превышает 100%, заемщик считается «под водой» по кредиту, то есть когда рыночная стоимость имущества меньше, чем остаток задолженности по кредиту. LTV более 100% также возможны в начале периода погашения по кредитам с высокими затратами на закрытие.

Как отношение кредита к стоимости влияет на процентные ставки?

Кредиторы США обычно следуют практике, известной как «ценообразование на основе риска», которая включает в себя установление более высоких процентных ставок по кредитам, которые они считают относительно рискованными. Это приводит к тому, что с заемщиков с низкой кредитной историей взимается больше, чем с заемщиков с отличной кредитной историей, и это также относится к LTV: поскольку высокий коэффициент LTV означает больший риск для кредитора, кредиты с высоким LTV обычно предоставляются с более высокими процентными ставками.

Высокие процентные ставки — не единственная причина, по которой вам может дорого обойтись высокий LTV.

Если вы покупаете дом с помощью обычного кредита, то есть ипотеки, не обеспеченной федеральной программой, коэффициент LTV выше 80% может означать, что вам необходимо приобрести частную ипотечную страховку (PMI), которая покрывает кредитора от убытков, если вы не погасите свой кредит. PMI обычно стоит от 0,5% до 1% от суммы кредита каждый год и должен выплачиваться до тех пор, пока коэффициент LTV не упадет до 78%. Таким образом, если ваш кредит составляет 250 000 долларов США, вы можете рассчитывать на дополнительные выплаты в размере от 104 до 208 долларов каждый месяц, пока это не произойдет.

PMI обычно стоит от 0,5% до 1% от суммы кредита каждый год и должен выплачиваться до тех пор, пока коэффициент LTV не упадет до 78%. Таким образом, если ваш кредит составляет 250 000 долларов США, вы можете рассчитывать на дополнительные выплаты в размере от 104 до 208 долларов каждый месяц, пока это не произойдет.

Что такое хороший LTV?

Если вы берете обычный кредит на покупку дома, соотношение LTV 80% или меньше является идеальным. Обычные ипотечные кредиты с коэффициентом LTV выше 80% обычно требуют PMI, который может добавить десятки тысяч долларов к вашим платежам в течение срока действия ипотечного кредита.

Некоторые ипотечные кредиты, обеспеченные государством, позволяют избежать очень высоких коэффициентов LTV. Например, минимальный первоначальный взнос по кредиту Федерального жилищного управления (FHA) составляет 3,5% (коэффициент LTV равен 9).6,5%). Кредиты через Министерство сельского хозяйства США и Министерство по делам ветеранов вообще не требуют первоначального взноса (100% LTV). Эти кредиты обычно требуют формы ипотечного страхования или включают дополнительные сборы в стоимость закрытия, чтобы компенсировать риск, связанный с их более высоким LTV.

Эти кредиты обычно требуют формы ипотечного страхования или включают дополнительные сборы в стоимость закрытия, чтобы компенсировать риск, связанный с их более высоким LTV.

Соотношение LTV является менее важным фактором для автокредитов. Хотя вы можете платить более высокие проценты по автокредиту с более высоким коэффициентом LTV, нет порога, сравнимого с 80% LTV, который обеспечивает лучшие условия ипотечного кредита.

Как снизить LTV

Вообще говоря, снижение LTV по вашим кредитам, особенно по ипотечным кредитам, означает снижение общих затрат в течение срока действия кредита. Поскольку коэффициент LTV определяется только двумя переменными — суммой кредита и стоимостью актива, — подходы к снижению LTV довольно просты:

- Увеличьте первоначальный взнос. Экономия на большом первоначальном взносе может стать испытанием для вашего терпения, если вы действительно хотите обзавестись домом или машиной, но в долгосрочной перспективе это может окупиться.

- Нацельтесь на более доступные цели. Покупка дома, который немного старше или меньше дома вашей мечты, может позволить вашим текущим сбережениям составить большую часть покупной цены.

Независимо от того, подаете ли вы заявку на получение автокредита или ипотечного кредита, важно понимать, как коэффициент LTV влияет на общую стоимость займа, что вы можете сделать, чтобы уменьшить LTV и как это может сэкономить вам деньги в течение всего срока действия кредита. заем.

Объяснение отношения кредита к стоимости | Quicken Loans

Знание отношения кредита к его стоимости поможет вам лучше подготовиться к покупке дома или рефинансированию. Когда вы занимаете деньги, чтобы купить дом или рефинансировать свою ипотеку, кредиторы будут сравнивать сумму, которую вы занимаете, со стоимостью имущества. Этот процент помогает определить, какой тип кредита вы можете получить и какова будет ваша процентная ставка.

Что такое LTV?

Отношение кредита к стоимости (LTV) — это относительная разница между суммой кредита и текущей рыночной стоимостью дома, которая помогает кредиторам оценить риск до утверждения ипотеки. Чем ниже ваш LTV, тем менее рискованной выглядит заявка на ипотеку для кредиторов. Низкий LTV может улучшить ваши шансы на получение лучшей ипотеки.

Чем ниже ваш LTV, тем менее рискованной выглядит заявка на ипотеку для кредиторов. Низкий LTV может улучшить ваши шансы на получение лучшей ипотеки.

Как рассчитать отношение кредита к стоимости

Соотношение кредита к стоимости легко рассчитать: просто разделите сумму кредита на самую актуальную оценочную стоимость имущества. Например, если кредитор предоставляет вам кредит в размере 180 000 долларов США на дом, который оценивается в 200 000 долларов США, вы разделите 180 000 долларов США на 200 000 долларов США, чтобы получить свой LTV в размере 90%.

Вот более наглядное представление расчета:

LA/APV = соотношение LTV

Где LA= сумма кредита и APV=оценочная стоимость недвижимости

| Перспективный дом |

Оценочная стоимость имущества | 200 000 долларов |

Сумма кредита | 180 000 долларов США |

Расчет | 180 000 долл. |

LTV | 90% |

США/200 000 долл. США = 0,9

США/200 000 долл. США = 0,9В этом примере LTV довольно высок, что сигнализирует о более высоком риске для кредитора. 90% LTV может сопровождаться более высокими процентными ставками и ипотечным страхованием.

Каково хорошее соотношение кредита к стоимости?

LTV 80% или ниже является идеальной целью. Это не только означает, что вы будете иметь право на предпочтительные варианты кредита с более выгодными ставками, но и сможете избежать оплаты ипотечного страхования, сэкономив сотни долларов на выплатах по ипотеке.

Если соотношение суммы кредита к стоимости превышает 80%, это может означать, что вам придется платить за ипотечное страхование. Ипотечное страхование позволяет кредитору брать на себя больший риск, чтобы одолжить вам деньги, защищая кредитора в случае невыполнения обязательств по кредиту.

Как улучшить соотношение LTV в новом доме

Независимо от того, покупаете ли вы новый дом или рефинансируете, есть способы улучшить соотношение кредита к стоимости.

Внесите больший первоначальный взнос

При покупке дома больший первоначальный взнос приведет к снижению LTV. Кредиторы и ипотечные инвесторы принимают ваш авансовый платеж как один из показателей риска, связанного с вашим кредитом. С точки зрения кредитора, когда покупатели жилья заранее вкладывают больше собственных средств, кредиторы будут рассматривать их как серьезных и вложенных заемщиков.

Более крупные авансовые платежи также увеличивают капитал в доме. Например, если вы вложили 20 000 долларов в залог дома, оцененного в 100 000 долларов, ваш LTV по кредиту в 80 000 долларов составит 80%. Чем больше первоначальный взнос, тем меньше коэффициент LTV (тем лучше).

Вот пример того, как более крупный первоначальный взнос может снизить соотношение кредита к стоимости.

| Перспективный дом |

Оценочная стоимость имущества | 200 000 долларов |

Первоначальный взнос | 50 000 долларов США |

Сумма кредита | 150 000 долларов США |

Расчет | 150 000/200 000 = 0,75 |

LTV | 75% |

Выберите менее дорогой дом

Если вы не можете внести более крупный первоначальный взнос и у вас ограниченный бюджет, другой вариант — сосредоточиться на менее дорогих домах. Это снизит ваш LTV и может помочь вам получить предпочтительный вариант кредита.

Это снизит ваш LTV и может помочь вам получить предпочтительный вариант кредита.

Помните, уравнение у вас уже есть. Это означает, что вы можете манипулировать переменными (оценочной стоимостью имущества и суммой кредита), чтобы получить более низкий и предпочтительный LTV. Поиск дома с более низкой оценочной стоимостью улучшит коэффициент LTV.

Например, если вы знаете, что у вас есть только 10 000 долларов США для первоначального взноса, вот как цена дома может снизить вашу LTV:

| Дом Один | Дом Два |

Покупная цена | 150 000 долларов США | 100 000 долларов |

Первоначальный взнос | 10 000 долларов США | |

Сумма кредита | 140 000 долларов США | 90 000 долларов США |

Расчет | 140 000/150 000 = 0,93 | 90 000/100 000 = 0,9 |

LTV | 93% | 90% |

Подать заявку онлайн с Rocket Mortgage

Получите одобрение в Rocket Mortgage® — и сделайте все это онлайн. Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Как улучшить соотношение кредита к стоимости для рефинансирования

Если у вас есть дом, улучшение вашего LTV является стоящей целью, если вы рефинансируете. Более низкий LTV вашего дома может привести к снижению ежемесячных платежей.

Давайте рассмотрим несколько способов снизить LTV.

Осуществляйте регулярные платежи по ипотеке

Своевременные платежи по ипотеке снизят ваш основной баланс (сумму, которую вы взяли взаймы) и увеличат ваш капитал. Может быть полезно представить коэффициент как книжную полку, где верхняя полка — это сумма кредита, а нижняя полка — стоимость недвижимости.

Нижняя часть любой прочной книжной полки будет тяжелой (стоимость имущества), а самые тяжелые книги будут внизу, а верхняя полка (сумма кредита) должна быть легкой. Чем больше вы платите по кредиту и облегчаете верхнюю полку, тем прочнее книжная полка и тем надежнее вы выглядите в глазах кредиторов.

Чем больше вы платите по кредиту и облегчаете верхнюю полку, тем прочнее книжная полка и тем надежнее вы выглядите в глазах кредиторов.

В какой-то момент вы погасите достаточно кредита, чтобы достичь коэффициента LTV 80%, что соответствует требованию 20% первоначального взноса. Это означает, что вам больше не нужно платить за частную ипотечную страховку, что экономит сотни долларов в год.

Увеличьте капитал с помощью улучшений дома

Выплата основного долга по кредиту облегчит верхнюю полку, но вы можете стабилизировать нижнюю полку в существующем доме, увеличив стоимость имущества. Несколько исследований показали, что хорошо спроектированный ландшафт может увеличить стоимость недвижимости.

Одно исследование показало, что 68,2% респондентов согласились с тем, что хорошо спроектированный ландшафт может повлиять на их решение арендовать или купить дом. Есть много способов увеличить капитал в вашем доме до того, как вы его переоцените.

Предполагаемые изменения на рынке жилья

В зависимости от местонахождения вашего дома и количества людей, заинтересованных в покупке дома, стоимость вашей недвижимости может естественным образом увеличиваться с течением времени по мере увеличения спроса. Конечно, рынок может пережить спад. Прежде чем вы решите рефинансировать свою ипотеку, попробуйте воспользоваться калькулятором цен на жилье Федерального агентства по финансированию жилищного строительства, чтобы узнать, насколько повысились в цене дома в вашем районе.

Конечно, рынок может пережить спад. Прежде чем вы решите рефинансировать свою ипотеку, попробуйте воспользоваться калькулятором цен на жилье Федерального агентства по финансированию жилищного строительства, чтобы узнать, насколько повысились в цене дома в вашем районе.

При более низком соотношении суммы кредита к стоимости вы можете претендовать на получение кредита, на получение которого у вас не было права при покупке дома. Возможно, пришло время рефинансировать вашу ипотеку, чтобы улучшить процентную ставку, снять наличные или устранить PMI.

Факторы, которые могут ухудшить соотношение кредита к стоимости

Конечно, владение домом требует работы и немного удачи на рынке жилья. Хотя домовладение, как правило, является инвестицией, стоимость которой со временем только увеличивается, существуют факторы, которые могут резко увеличить коэффициент LTV.

Снижение стоимости недвижимости

Стоимость вашей собственности может снизиться, если дом не будет обслуживаться с течением времени или если рынок жилья резко упадет. Когда это происходит, ваш LTV повышается.

Когда это происходит, ваш LTV повышается.

Вот пример того, как снижение стоимости недвижимости может повлиять на соотношение кредита к стоимости.

| Переменные свойств

|

Первоначальная цена покупки | 200 000 долларов |

Значение свойства | 150 000 долларов |

Остаток кредита | 175 000 долларов США |

Расчет | 175 000 долл. США/150 000 долл. США = 1,166 |

LTV | 117% |

Когда остаток по ипотечному кредиту превышает стоимость вашего дома, это называется подводной ипотекой. Это означает, что вы должны кредитору больше, чем стоимость вашего дома. Это ситуация, которую вы хотите избежать, выплачивая ипотеку и исследуя стоимость сопоставимых домов в том же районе.

Как LTV влияет на варианты ипотечного кредита

Ваш LTV играет роль в определении типа ипотечного кредита, на который вы имеете право, поскольку каждый тип кредита имеет различные правила и требования к соотношению кредита к стоимости.

Обычные кредиты

Обычные кредиты, такие как фиксированные на 30 или 15 лет, представляют собой ипотечные кредиты, которые не обеспечены государственным учреждением, таким как FHA (Федеральное жилищное управление) или VA (Департамент по делам ветеранов). Эти кредиты требуют, чтобы заемщики имели кредитный рейтинг не менее 620 и отношение долга к доходу (DTI) не выше 50%.

Вы можете претендовать на получение обычного кредита с LTV 97%, требуя всего 3% первоначального взноса. Но сделав первоначальный взнос в размере 20% и более, вы можете избежать уплаты PMI. Это может сэкономить вам сотни долларов на платежах по ипотеке.

Ссуды FHA

Ссуды FHA — это жилищные ссуды, поддерживаемые Федеральной жилищной администрацией. Им требуется кредитный рейтинг 580 или выше, чтобы претендовать.

Им требуется кредитный рейтинг 580 или выше, чтобы претендовать.

Кредиты FHA отлично подходят для заемщиков, у которых отношение кредита к стоимости составляет 96,5% или ниже, поскольку они требуют всего лишь 3,5% первоначального взноса. Меньший первоначальный взнос означает, что вам необходимо будет оплатить ипотечное страхование, которое вы можете снять, рефинансировав обычный кредит после того, как у вас будет 20% собственного капитала в вашем доме.

Имея менее строгие требования и допуская меньшие первоначальные взносы, кредиты FHA являются отличным выбором для покупателей жилья, впервые приобретающих жилье, или покупателей жилья с далеко не идеальным кредитом.

Ссуды для ветеранов

Ссуды для ветеранов финансируются Департаментом по делам ветеранов и предоставляются только имеющим на это право ветеранам, военнослужащим и их супругам.

По сравнению с другими вариантами ипотечного кредита, кредиты VA облегчают покупку или рефинансирование дома.